文|伯虎財經 陳平安

“沒想到我還沒脫單,就開始脫發了。”研究生在讀的李強一談起脫發就顯得很惆悵,“我身邊好多同學都有脫發的情況,他們不少都選擇了植發。”

像李強和他同學這樣的例子并不是少數。根據灼識咨詢報告顯示,從2016年到2021年短短5年間,我國脫發患者人數由1.95億人快速增長至2.67億人,并且這種增長趨勢還在延續,預計2026脫發患者數量將達到3.43億人。

并且隨著生活節奏的加快和生活壓力的變大,越來越多的年輕人開始面對脫發的煩惱,30歲前脫發人口比例達84%。而當代人對于“顏值”的追求則讓他們更加重視頭發的美觀度,許多人還未走出校園就先走入了植發機構。

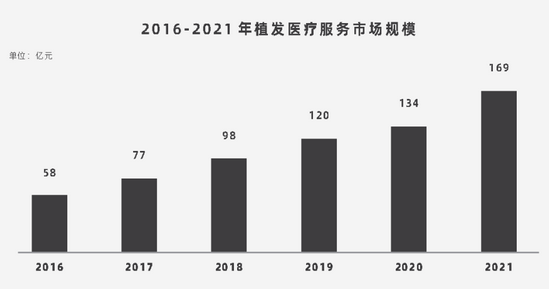

龐大的需求之下,市場增長迅速。根據弗若斯特沙利文的研究數據,2020年中國毛發醫療服務市場為184億元,其中植發醫療市場規模為134億元,到2030年這兩個數字可能會達到1381億元和756億元,年復增長率分別為22.3%和18.9%。

行業的繁榮也催生了分化,一些頭部逐漸顯現。繼去年底雍禾醫療在港上市以后,6月29日大麥植發醫療(深圳)集團股份有限公司(下稱“大麥植發”)也向港交所遞交了上市申請,沖擊“植發第二股”。

01 敢吃螃蟹的人

上世紀90年代,植發機構多為公立醫院。以南方醫科大學南方醫院、上海交通大學附屬第九人民醫院等為代表的公立醫院先后成立了毛發移植中心,并組織全國毛發移植學習班培養移植醫師。

彼時對于醫生們來說,毛發是個苦差事,毛發移植不僅累而且賺不到什么錢,也因此這類業務都被分配給了年輕人,大麥植發的創始人李興東就是其中之一。

在早期的蠻荒時代,李興東當了那個吃螃蟹的人。2006年,李興東參加世界植發學術大會后,將“微針植發技術”引進國內,并于2009年創立了自己的科室“科發源”,寓意為“科學生發的源泉”。

微針植發的實質是種植筆植發,相較于傳統的寶石刀植發并沒有本質的區別,都屬于FUE毛囊提取技術,但這種方法創口較小,患者術后恢復更快,在體驗上有很大的提升。

靠著技術革新和先發優勢,科發源迅速完成了市場占領,2016年科發源的全國門店已經來到20余家。

2017年,資本入局植發賽道,植發機構如雨后春筍般冒出,到處都是植發相關的廣告。為了使品牌更便于傳播,李興東決定啟動全新品牌戰略,為科發源改名。2019年,“科發源”正式更名為“大麥微針植發”,李興東表示,“大麥”很容易記憶,是希望和成熟的象征,希望發友們的頭發像大麥一樣茂密。

發展到今天,大麥植發擁有33家醫療機構,服務范圍遍及中國31個城市,占據了5.2%的市場份額,和碧盛聯、新生、雍禾一起并稱行業內“四大”機構。

02 高毛利,低凈利

“每個人的頭頂都頂著一幢別墅”,小米雷軍曾在一次直播中調侃,盡管這只是一句玩笑話,但也從側面印證了一個常識——植發很貴。

了解過植發的都知道,植發費用的高低和移植毛囊的數量有關,而每個單位毛囊的移植價格通常在10元至30元之間,具體價格與其使用的技術有關。以單個患者移植2000個毛囊來計算,其需要付出的費用往往在數萬元。

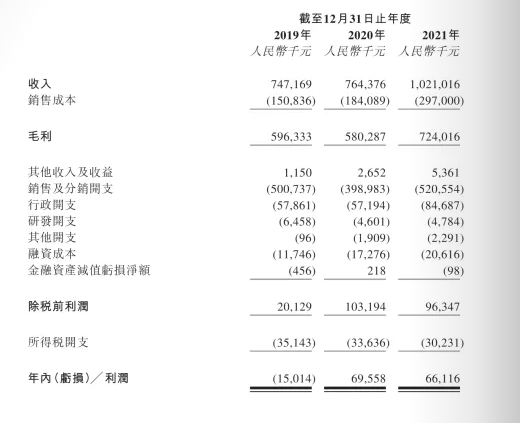

而根據大麥植發的招股書可知,其付費患者的平均交易額分別約為3萬元、2.58萬元及2.47萬元,消費超過5萬元的客戶占比為8%,最近三年毛利率高達79.8%、75.9%及70.9%,3.27萬客戶就撐起了10億的總營收。

不過大麥植發雖然毛利喜人,但在凈利方面頗為疲軟。招股書顯示,過去三年大麥植發的凈利潤分別為-1501.4萬元、6955.8萬元和6611.6萬元,最高凈利率僅有9%。

不只是大麥植發,另外一個行業龍頭雍禾醫療同樣如此。根據公開信息顯示,過去的四個財年雍禾醫療的凈利率均不足10%,最低時曾掉至3%。

明明做著堪稱暴利的植發生意,為什么凈利潤卻如此不如人意呢?

伯虎財經認為,這和當下的行業現狀有關。

一方面,目前的植發技術已經處于瓶頸期,現有的所有技術都只是在 FUE 技術的基礎上增加定語,區別僅在于植發器械的不同,行業準入門檻較低。低門檻、高毛利的特點吸引資本源源不斷的進入植發賽道。截至2021年末,中國已有超過100家毛發診療服務供應商。

另一方面,當前行業仍處于早期階段,格局較為分散,行業集中度低,即便是行業龍頭的大麥植發和雍禾醫療市占率也僅為5.2%和10.5%,不管是后來者還是先來者都需要利用營銷策略來完成消費者心智占領。

這也使得整個行業都不遺余力的參與到這場投放大戰。

由招股書可知,2019年至2021年,大麥植發前幾名供應商均為廣告公司,營銷及分銷開支分別為5.007億元、3.99億元及5.206億元,銷售費用占比均超過50%,最高甚至達到了67%。

雍禾醫療的營銷支出同樣逼近營收的50%。

廣告內卷的結果不僅僅是凈利的暴跌,也讓忽視研發成為了行業的共性。招股書顯示,過去近三年大麥植發研發費用合計不足1600萬。過去兩年雍禾醫療的研發投入也只有千萬級別,和其動輒7億、10億的營銷費用相比遠遠不如。

長遠來看,靠營銷而非技術去贏得市場份額絕非良策,對于大麥植發來說更是如此。

03 保不住的先發優勢

從大麥植發的過往發展來看,作為最早一批進入行業的玩家之一,大麥植發占領市場的法寶除了微針植發技術,早早布局的醫學養護服務也功不可沒。

植發手術并非一錘子買賣,術后的恢復期保養也很重要。而大麥植發通常會為患者提供術后20天內至少7次、20天到一年內至少10次的回訪服務。

這種相當高頻的回訪既有利于收集術后情況等相關信息,也提升了用戶對大麥植發的信任,從而增加回購率。

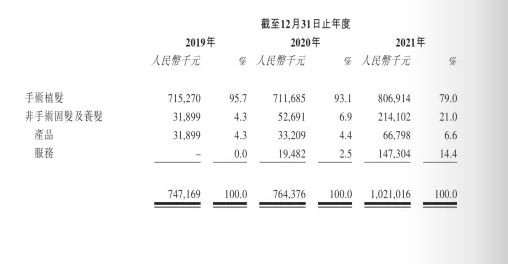

根據招股書可以看出,2019到2021三年間,大麥植發的回購率分別為44.8%、41.3%、50.5%,患者轉接率和退款率分別為20.2%和14%,均高于行業水準,而固發及養發業務收入占比也從2019年的4.3%漲到了2021年的21%。

但這種先發優勢正在逐漸消失。

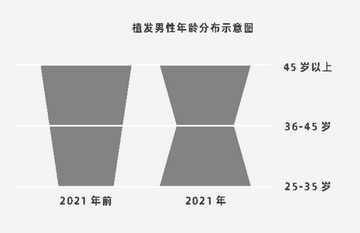

主要原因在于市場趨勢正在發生變化。近年來,植發市場規模不斷擴大的同時,消費者結構發生了明顯的變化,主要表現在兩個方面。

第一是消費者逐漸年輕化,消費人群結構從早期的中老年居多的倒梯形轉變為中老年和青年人群并重的沙漏型。

第二則是女性消費者的占比明顯提升,根據《2022中國植發行業研究報告》,2021年女性消費者占比從原來的不到20%增長到30%至40%,且未來3到5年或可超過男性。

消費者結構的變化自然也會導致市場需求的轉變。過去以中年男性為主的消費群體更注重的是性價比和成活率,普遍不太在意傳統植發需要剃發的特點。

但現在年輕人特別是女性消費者更強調的是個人形象管理,他們更關注如何盡可能的縮短剃發帶來的術后尷尬期。也因此,無需剃發、長發種植的不剃發植發技術更受他們的歡迎。

根據行業協會專家介紹,2018年的時候可能都沒人聽說過不剃發植發技術,但現在已經能夠占到行業的20%-30%,這背后的原因主要是客戶有需求。

而根據《2022中國植發行業研究報告》,目前微針植發,也就是種植筆植發仍占到大麥植發手術量的70%—80%,反而是碧盛蓮在不剃發植發上表現出色。大麥植發過去的技術優勢正在逐漸轉變為劣勢。

這種轉變對養護業務也有影響。隨著消費者養發護發的觀念增強,各家機構都在瞄準這個方面發力,例如雍禾醫療側重服務高端人群,碧盛蓮更注重引進先進的設備和更全面的配套服務。行業競爭加劇后,大麥植發還能否保持過去的優勢還未可知。

04 寫在最后

目前整個植發行業仍處于早期,無論是行業標準還是政策法規都稱不上完善。過去幾年行業處于野蠻生長的狀態,不斷擴張的同時也留下了許多隱患。

例如長期的過度營銷、誘導消費也引發消費者投訴和監管的目光。據不完全統計,僅三年內大麥植發就已收到超過20起行政處罰。

隨著行業的繼續擴張,未來人才儲備、監管風險等必將是全行業必須面對的挑戰,競爭只會更加激烈。蓄力研發,積極儲備醫療團隊人才,在技術和服務上不斷加深自己的護城河才是大麥植發此刻最該做的。

參考來源:

消費日報&秒針系統:2022中國植發行業研究報告

鈦媒體:科發源更名為大麥,慢跑二十年的植發生意如何起飛?

價值星球Planet:每個男人都可能頭頂一套別墅