文|35斗

采棉機就是收集成熟了的棉花的機器,一臺6行的采棉機的工作效率能頂上300個熟練采棉工,采棉機被美國農業工程協會評為20世紀農業工程領域人類最偉大的5大發明之一。

圖:鐵建重工采棉機

筆者長期跟蹤國內采棉機行業,尤其是關注國產采棉機發展,為此曾寫過不下十篇文章。

2022年7月3日-5日參加了在烏魯木齊舉辦的第五屆新疆農業機械博覽會,通過展會筆者發現國產采棉機正在以不可阻擋之勢強勢崛起,同時圍繞著采棉機整機,一個強大的采棉機產業鏈正在快速形成。

筆者認為未來將形成美國、中國兩個大的采棉機產業鏈。中國將培育出一個與約翰迪爾同庭抗禮的采棉機企業軍團,中國也將成為全球采棉機的第二增長極,中國的采棉機軍團將以產業集群的形式推動全球采棉機產業的發展,中國的采棉機軍團將不僅僅發揮“鯰魚效應”,中國的采棉機軍團將成為全球采棉機產業的引擎。

一、采棉機的行業規模和投資價值

圖:東風農機廂式采棉機

采棉機的需求規模取決于棉花的種植面積,采棉機的投資價值取決于棉花的需求和價格,說采棉機之前先要說說棉花產業。

任何與衣食住行緊密相關的行業都是大行業,棉花是全球主要的服裝和家居原材料,這就決定了棉花種植在全球范圍都是大產業且具備長期可持續需求。

棉花是高度資本化和金融化的大宗商品,受市場影響,全球的棉花種植面積每年都會有波動,但整體看保持很大的面積。

據USDA數據,2022/23年度全球棉花實播面積為50295萬畝,同比增長3.90%,其中中國5500多萬畝(新疆3630萬畝),美國7574.5萬畝、印度9600萬畝,整體看全球的棉花種植面積穩定增長。

從《棉花帝國》一書中可看出來,棉花是最先完成全球化產業布局的農作物,棉花種植業推動和成就了西方社會和資本主義的發展,在資本力量加持之下,全球的棉花種植業一直在向優勢產區集中,從14世紀開始,直到今天這種趨勢還沒有停止,中國棉花種植則是向著最有規模化和成本優勢的新疆地區集中。

種植的集中化必然是生產的規模化,從而引發了對大型高效率機器的需求,從全球范圍內看,棉花種植集中化的過程伴隨著的也是種植機械大型化和高效率的過程,所以在全球范圍內看,小型化低效率的機器越來越沒有市場,就中國而言,也遵循著這種趨勢。

50295萬畝的種植面積,按一臺機器收1萬畝計算,全球需要5萬臺大型采棉機,目前全球有40%地棉花已經實現了機械化采摘,如果再增加10%的機收率,按50%的機采棉算,整體需要25000臺,這是整體市場的需求量,按5-10年的更新期,每隔幾年就會有一波大行情。

注:數據在農機工業協會和智聯咨詢相關報告的基礎上修正得出。

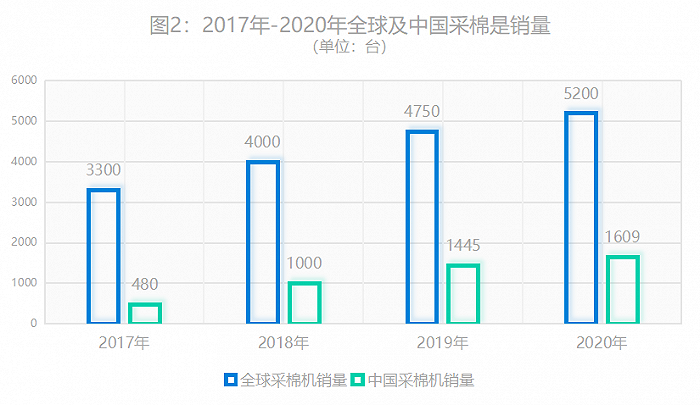

具體到數量上看,參考2020年數據,筆者認為2022年全球對采棉機約有5000臺需求,其中中國不少于1500臺,2022年全球保有量約60000臺,說明還有市場空間。

注:數據在農機工業協會和智聯咨詢的基礎上修正得出。

從銷售額上推算,2022年全球有約150-160億的市場需求,其中中國市場上有約40-50億元的需求規模。

所以大到全球范圍,小到國內市場,采棉機行業都是水大魚大的市場,國內市場上加上種植區域集中到新疆地區,年1500臺,約50億元的新舊采棉機市場,完全可以說是“地中海”式的市場。

這種市場雖然比不上拖拉機、谷物聯合收獲機等“太平洋”市場,但是細分領域仍是“大水大魚”的市場,目前看國內拖拉機和谷物聯合收獲機行業年銷售額約為250億元、100億元,插秧機也是約為50億元,所以從大類上排名,采棉機銷售規模能排到第三或第四,所以說是大行業大空間。

二、強者的獵場及行業內的超級玩家

前文提到采棉機被美國農業工程協會評為20世紀農業工程領域人類最偉大的5大發明之一,一臺采棉機其集成了行走、采摘、梳脫、清選、收集、打包等復雜的功能。

不但要機電液一體化,而且要作業過程中全程監控和動態調整,是一個移動中的信息中心,是典型的技術密集型、資本密集型的高附加值的農機裝備,其關鍵的采棉頭制造技術、采棉頭動態檢測系統、自動對行控制技術、采棉機自動化控制系統等都是技術壁壘。

所以采棉機行業的進入門檻非常高,不是想玩就玩得了的,事實上采棉機就是超級玩家的獵場。

全球范圍內看,從1850年美國研制出了第一臺采棉機,之后美國、前蘇聯、印度、中國等國家的企業在不同時期都有過研發采機的沖動和嘗試,尤其是前蘇聯美蘇爭霸期間有多個農機企業參與采棉機的研制,但最終都沒有成功。

目前看全球范圍內處于壟斷地位的仍只有約翰迪爾和凱斯紐荷蘭兩家公司,前蘇聯的采棉機企業早已經消失在歷史的長河中了,目前能對迪爾有實質性影響的只剩下國產的七八個新銳品牌。

筆者認為采棉機行業和產品本身的確是有很高的門檻,在采棉機行業要進入已經是需要極大的勇氣了,但要堅持下且能和約翰迪爾、凱斯紐荷蘭共舞就需要更大的能力了。

站在全球的視角,要想成為有競爭力的采棉機企業,筆者認為要至少滿足以下條件:

1、雄厚的資金實力,長期持續投入

采棉機是技術密集型、資本密集型、管理密集型的農機品類,要啟動該類農機的生產制造,前期需要有巨大的啟動資金,后期需要持續不斷地投入,直到產品上了批量之后才有可能實現盈虧平衡。

筆者估計如果沒有5億元的啟動資金,以及連續10年每年不低于5000萬元的持續投入,建議不要進入采棉機行業,和約翰迪爾、凱斯紐荷蘭這種超級玩家同臺競爭,如果投入幾千萬元小打小鬧,筆者奉勸趁早打退堂鼓。

國產已經退出的幾個品牌或即將退出的品牌,就是因為企業實力不濟,進入時沒有意識到采棉機的巨大的投入性,在發展過程中資源接續不上而退出了市場競爭。

2、有制造業豐富經驗積累,且有強大的技術整合能力

采棉機制造涉及金屬加工、機電液一體化、信息化、人體仿生學等多學科跨學科知識,筆者認為最好是有收獲機制造經驗的企業,另外還需要有強大的技術整合能力。

企業內部沒有相關的技術儲備,但是要借用外部的技術,也需要有技術整合的能力,筆者認為有谷物聯合收獲機、甘蔗聯合收獲機、番茄聯合收獲機等制造經驗的企業,對農業和農機更熟悉的企業更容易成功。

3、強大的制造能力,核心部件自制

采棉屬于細分領域的小眾產品,約翰迪迪爾和凱斯的配套體系不是在內部就是封閉的,國產品牌不可能借用他們的供應鏈,另外由于批量小,在社會上也很難找到配套的工廠。

所以決定了采棉機絕大部分部件要自己生產,有強大的內部自制能力的企業才有可能干好采棉機,如果全部外協,產品質量和一致性將永遠是個問題,這樣的企業是無法和約翰迪爾、凱斯紐荷蘭等跨國大佬同臺PK的。

4、強大的營銷與服務能力

從目前技術發展看,制造采棉機,雖然仍很難,但并不是不可能,通過“逆向工程”造出八九不離十的產品,后期通過大量使用可以不斷地完善,最終能拿出用戶能接受的產品,但是把采棉機賣好,并且能賣好價格就是高難度的動作了。

采棉機的銷售難度對于大小品牌都很難,約翰迪爾和凱斯雖然有品牌優勢,但是產品成本高價格貴,受國產品牌價格沖擊大,越往后越難賣。

國產品牌雖然性價比是“撒手锏”,但是互相之間殘酷的價格戰,產品不成熟不穩定,再加上市場趨于飽和,還有大客戶固有的品牌忠誠度,這都影響了國產品牌的市場銷售。

扎根農業的公司,營銷接地氣,深諳農機營銷之道的公司,能把采棉機賣出去且能賣個好價格的公司才能笑到最后,否則就是被動參與無底線的價格戰,價格戰的后果就是全行業無利潤。

采棉機是結構非常復雜的機械,加上打包功能之后其復雜性上一個級別,在所有聯合收獲機里,采棉機對服務的依賴度可能是最大的。

采棉機的服務決定著市場推廣的成敗,采棉機的服務包括及時性、配件充足率和維修的質量,三個缺一不可,“兵馬未動,糧草先行”,采棉機是銷售未動,服務先行,沒有強大服務投入的采棉機是不可能成功的,而服務投入不但要有錢,而且要有人。

所以采棉機行業屬于超級玩家的游戲,不管愿不愿意,選手一上場面對的就是約翰迪爾和凱斯紐荷蘭這兩個全球最強大的對手,國產品牌可以短期內迂回或差異化,但長期看一定是和這些超級玩家面對面的競爭,筆者判斷國產采棉機會不斷有人掉隊,但是仍會不斷有新人上船,最終會走出來國產的超級玩家。

5、強大的金融實力,為用戶提供融資工具

這是必須具備的軟實力,如約翰迪爾CP690市場售價550萬,CP770市場價價690萬元,國產的價格便宜一半也是上百萬元,如果沒有融資租賃服務,不要說個人用戶,就是新疆銀豐等集團化的服務公司都買不起。

采棉機如果沒有自己的金融公司,也不可能成功,并且企業通過金融工具可以實現對用戶全壽命周期的管理,包括后市場的盈利。

三、國產采棉機軍團的突兀崛起

圖:天鵝股份三行打包式采棉機

前文說過,美國、前蘇聯、印度、中國等國家的企業在不同時期都有過研發采機的沖動和嘗試,其中前蘇聯以及現在的俄羅斯、烏克蘭、白俄羅斯等國家的企業已經退出了采棉機的競爭。

在全球范圍內看,目前采棉機形成了以美國約翰迪爾、凱斯紐荷蘭為代表的北美派和以鐵建重工、天鵝股份、缽施然為代表的中國采棉機軍團,如果北美派是第一極的話,國產采棉機軍團則是全球第二極。

研發和生產屬于中國人自己的采棉機一直是國家農業管理部門和生產農機企業的迫切愿望,之前有過多途徑的嘗試,但國產采棉真正的起步應該是2002年中國農機院與貴航聯合開發的4MZ-5型水平摘錠自走式采棉機,之后2010年又聯合推出了4MZ-3。

雖然貴航后來退出了采棉機市場,但是貴航撒下的星星之光,現在已成燎原之勢。

從本屆新疆農機展以及國家農機購置補貼系統統計數據看,2021/2022年度在新疆地區實現銷售的有8家采棉機企業,其中國產的有天鵝股份、缽施然、星光農機、現代農裝、鐵建重工、常州東風、沃得農機等。

其中鐵建重工是全球知名的盾構機生產企業,天鵝股份、星光農機是上市公司,現代農裝屬于央企中國國機集團,沃得農機是即將主板上市的企業,可見國產采棉機企業臥虎藏龍,敢進入這個行業的,都實力不會差。

貴航采棉機的短暫輝煌和快速隕落的確打擊了一些機會主義者的積極性,所以有幾年時間里無人敢染指采棉機產品,但在2018年之后,隨著新疆采棉機需求的急劇膨脹以及國家農機購置補貼政策的強大支持(一臺采棉機補貼最高達到60萬元),一大批明知山有虎偏向虎山行的國產品牌進入了采棉機行業。

前期是以缽施然、正工集團等中小企業先行,后期則是鐵建重工、沃得農機等行業內外的大型企業。國產品牌最值得稱道的是快速學習能力,在不到三年的時間里,先后進入采棉機行業的幾家企業就推出了代表全球最高水平的6行打包式采棉機(新疆本地用戶稱為“下蛋機”),以及適應南疆地區和小規模種植的3行打包式采棉機。

與約翰迪爾550萬的CP690效率相當,國產的價格只有迪爾進口機的一半,所以國產采棉機具有很高的性價比優勢。

但如果你只認為國產采棉機僅僅是價格便宜那就膚淺了。從實際使用效果看,國產機的劣勢是穩定性差,但國產機在采凈性上更具優勢,同時國產品牌在營銷上和服務上也有很多值得稱道的地方,比如保本銷售,也就是承諾一季的作業收益:如果購買國產某品牌的用戶達不到理想的作業面積,生產企業給補作業差價,這就讓購買機器的用戶沒有后顧之憂。

在服務上國產品牌也更舍得下血本,據說2021年采棉季節,國產某品牌派出了500人來貼身服務投入市場的幾十臺機器,這是一種不惜一切代價都要把市場拿下來的決心。

除了采棉機整機企業,筆者本人最關注的其實是采棉機的產業鏈。如果細心的話,你會看到圍繞著國產采棉機已經出現了一個即將成型的完整供應鏈。

如發動機、液壓件、變速箱、割臺總成、打包總成、打包膜、皮帶、油品等,其中有一些配套企業已經在全球采棉機產業鏈上有很強的影響力,如浙江亞嘉采棉機配件有限公司壟斷了全球60%的采棉錠的后市場的需求。

通過新疆展會,可以明顯地感覺出來國產采棉機企業是以軍團力量整體崛起,而非單個企業以堂吉訶德式的瘋狂去挑戰約翰迪爾這個巨人。

在一個行業發展初期,有很多企業參與競爭是一種很正常的現象且并不是壞事。眾多的企業可以分攤技術研發、用戶培育、產業鏈構建、營銷推廣等方面的成本,而濰柴雷沃、徐工等產業大佬的加入更會為采棉機行業帶來巨量的資源支持,這將會迅速壓縮國產采棉機的發展周期,縮短與約翰迪爾的產業差距。

總之,雖然國產采棉機產業還處于幼稚期,但是國內參賽的選手并不弱,且后期還會有實力更強的選手加入,更重要的是國產采棉機的產業鏈正在成型,國產采棉機以軍團的形式強力崛起,進口替代已成不可阻擋之勢。

四、全球采棉機產業野望

如果不出意外的話,不出10年時間,在全球采棉機市場上將會形成北美派和中國軍團兩大競爭性陣營。其中北美派極有可能仍是約翰迪爾一枝獨秀,凱斯紐荷蘭公司能不能重新崛起存在很大的不確定性。

很長時間里,中國軍團則是以產業集群的形式整體參與市場競爭,前期仍會跟在約翰迪爾后面快速學習和轉化,后期產業集群內部會出現洗牌,最終可能剩下3家左右的最有競爭力的品牌,而這幾家勝出的企業將會有實力和約翰迪爾進行正對硬碰硬的競爭。

隨著具備全球競爭力的實力派的脫穎而出,國產采棉機行業也將會出現兩個副產品:一是國內將形成具有全球競爭力的采棉機產業鏈;二是國產采棉機將建成遍布全球的采棉機銷售渠道,在全球范圍內國產采棉機將全面取代約翰迪爾、凱斯紐荷蘭的市場份額。

當然約翰迪爾、凱斯紐荷蘭不會坐以待斃,競爭將逼迫這些大公司不停的技術升級,不斷地向市場推出技術含量更高,更有競爭力的產品。

整體看競爭有利于全球采棉機行業的技術進步和產業鏈升級,在中國軍團犀利攻勢之下,全球采棉機產業鏈布局、競爭格局有望重構,這將是中國力量對全球采棉機及全球棉花產業的貢獻。

來源:35斗微信公眾號

原標題:國產采棉機,全球新增長極的野望