文|潮汐商業(yè)評論 Kain

編輯|Ray

杰西卡懷了寶寶,只能減少電子產品的使用,但這難不倒追劇少女。

“不能用平板追劇可以用投影儀呀!屏那么大,躺著就能看了,而且不傷眼,寶寶也可以用的。”

仔細挑選了一陣,杰西卡最終入手了當貝的投影儀。

“開始選擇當貝一部分原因是眼緣,而且當貝銷量也比較高,想著這么多人用過應該不會踩雷。用了之后,它的畫面效果、音質和噪音處理都還不錯,不算驚喜但也算滿意。”

智能家居逐步走進生活,智能大屏更是在內容和場景上給我們帶來遠超傳統電視的視聽娛樂體驗,消費和娛樂的雙重升級則代表著市場和商機。發(fā)現商機的當貝把業(yè)務從智能電視拓展到智能投影,短短幾年就在智能投影的市場取得驚艷的成績。

01 智能投影的崛起,當貝黑馬突圍

當貝真正入局智能投影還是在2019年,優(yōu)秀的聯動營銷策略加上當貝本身過硬的質量和不錯的用戶體驗,當貝迅速在各大電商的活動中脫穎而出,連莊國內增速第一的投影品牌。

2020年,當貝就邁進了雙十一的億元俱樂部,2021年當貝用一小時破掉了上年雙十一全天的銷售額,給投資人交出亮眼的答卷,創(chuàng)始人金凌琳更表示最晚兩年赴美上市。

當貝的投影儀業(yè)務線迅速崛起在于兩點:選對了時候和走對了路。

在“顏值經濟”和“宅經濟”吹動的東風下,當貝的外觀設計和應用場景無疑更容易吸引年輕用戶。他們更追求視聽娛樂的享受,故智能投影的核心用戶集中在90后、95后的人群,00后緊隨其后。年輕人逐漸成為消費主力并一手促成了智能投影的增長。

有了吸引年輕人的產品特質,當貝已經有了一個不錯的開局,接下來要制定匹配年輕人的營銷策略。

直播帶貨、網紅種草、粉絲效應等營銷模式精準刺激了這些年輕用戶的消費欲,當貝成為智能投影中的網紅款,銷量節(jié)節(jié)攀高。

當然選擇這種營銷手段勢必會考慮年輕人的消費力,當貝走性價比路線,價格區(qū)間在1500-8500元,上限遠低于極米、堅果。

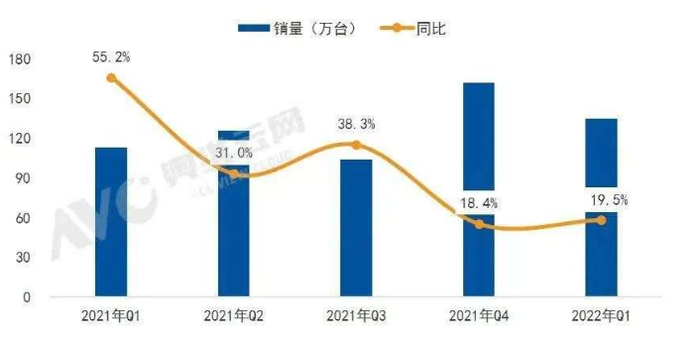

當貝在智能投影的發(fā)展著實令人驚喜,智能投影也逐步從一個小賽道走入人們視線,2022年一季度,中國家用智能投影銷量達135萬臺,同比增長19.5%。

奧維云網預測,2022年上半年中國智能投影市場銷量將達到285萬臺,同比增長19%。

圖/奧維云網

行業(yè)的變現贏來資本的青睞,在這個節(jié)點上,極米、知麻、堅果等企業(yè)或融資、或上市,熱鬧非凡,而三星、夏普、海信也入場分羹,智能投影的井噴期仿佛就在眼前。

市場利好的成因主要在兩方面,一是《十三五規(guī)劃》中提出了對投影儀“產銷額增加30%”的要求,導致各地政府對投影儀行業(yè)加大了扶持力度;另一原因是觀眾急需尋找影院的替代品,而投影儀約等于家庭影院,滿足了消費者疫情下對大屏娛樂的需求。

02 智能投影打響排位天梯賽

不過,智能投影的市場看似是塊美味的大蛋糕,但是能吃到口中可不容易,奶油的香甜氣味引來了太多拿著刀叉哄搶的食客。

我國智能投影的市場屬于初期混亂競爭階段,目前暫時形成一超多強的格局。當下市場上“皇位空懸”,極米的市場份額獨占一檔,占據“東宮儲位”,接下來就是堅果、蜂米、當貝、小米“四子奪嫡”。任何一家稍有懈怠就有被反超的可能,

即使是目前第一的極米亦然。

2021年,極米市場份額27%,是萬年老二堅果的三倍,而前三的品牌所占市場份額約為四成,到了2022年第一季度,前三品牌所占市場份額達到近六成,當貝市場份額首次險勝堅果達到10.6%,同比增長165%,差距仍在,但是當貝的增速不得不讓極米重視。

截止到2022年第一季度,國內智能投影市場品牌超過130家,然而和后面的內卷比起來,之前的競爭只能算前菜。

過去智能投影的市場多數是新型的互聯網品牌和中小品牌在競爭,而真正的互聯網大廠、傳統大企業(yè),要么看不上螞蚱腿上的肉,要么看不懂智能投影的未來。

現在這個市場已經明牌了,而巨頭們喜歡的恰恰是這種高確定的賽道,先有三星、海信親自入場,緊跟著長虹、創(chuàng)維這樣的電視大佬和騰訊、百度、聯想這些互聯網大廠都坐不住了,連OPPO都和堅果展開合作。

圖/當貝官微

這些大廠手握大量資源,或投資、或合作、或干脆自己干,接下來的市場必將會重新洗牌,中小品牌首當其沖,直面壓力。海信、長虹、三星等家喻戶曉的電視品牌擁有渠道、顯示技術和規(guī)模化產業(yè)的優(yōu)勢,即使身為頭部品牌的極米、當貝們同樣如芒在背。

屬于智能投影界的新賽季來臨,這場讓行業(yè)重新洗牌的定位賽無疑給市場增加了更多懸念,如何在接下來的沖擊中頂住壓力,保住份額,甚至擴大市場,這將是整個行業(yè)共同面對的考驗。

當貝崛起時間不過幾年,尚未形成高品牌力,軟實力和大廠相較完全處于下風;雖然有先行一步的技術優(yōu)勢,但是在資金和渠道雙重硬實力的碾壓下也被抹平。

資本涌入讓競爭進入第二階段,新一輪的技術競賽即將開始,極米、當貝這些品牌的好日子將盡?

03 市場巨變,當貝何去何從?

智能投影最大危機還不是同行內卷,而是市場容量上限和消費風向的轉變。

今年的618主客再度易位,大家電重回主場,網紅經濟降溫,消費風向轉變,這對當貝來說又是命中要害的一擊。

智能投影的使用場景不能完全取代影院、電視,用戶消費傾向的轉移不能長久地支撐起足夠規(guī)模的市場,走網紅家電的路線,盈不可久。

何況當貝過去主打性價比,單品利潤在同業(yè)中不具優(yōu)勢,雖然線上營銷做的好,但線上營銷同樣會拉低利潤空間,如果說過去因為消費彈性,當貝盈利尚可,如果說過去當貝是一路跌跌撞撞總算黑馬出圍,未來嚴峻的環(huán)境,黑馬完全不夠看!

當貝現在只能一邊勉力支撐大資本、大廠商的狂暴攻勢,一邊靜待時機,既要跟緊第一梯隊的技術競賽,深耕產品,又要培養(yǎng)市場等待市場容量釋放,縱橫戰(zhàn)略,雙維推進。

圖/當貝官微

縱向:頂著資金壓力苦研技術

在產品方向當貝一直致力于激光技術應用的探索,2021年就推出激光投影X3系列,也是這款產品奠定了當貝的行業(yè)地位。

同樣是發(fā)展技術,未來的境況和2021年不可同日而語。

三星開局就用激光投影打開市場,三星隨想上線20分鐘售罄;海信旗下的Vidda也發(fā)布了首款4K全色激光投影Vidda C1。

論研發(fā)能力,技術儲備,資金投入,當貝在這些企業(yè)面前毫無存在感,當貝加入技術競賽,只能勉強維持不掉隊的現狀,在行業(yè)內具備技術優(yōu)勢幾乎不太可能。

放棄技術比拼,當貝很快可能會泯于眾人;參加技術競賽,當貝本身毫無優(yōu)勢,產品定位和未來市場都限制了產品盈利能力,技術研發(fā)又將侵占大量資金,但是當貝別無選擇,只能硬著頭皮跟上。

橫向:育熟市場、培養(yǎng)用戶忠誠度

智能投影針對的是家庭用戶,在家庭用戶的認知中,智能投影遠遠無法和電視比擬,成為家庭生活中的必需品。在家庭消費中,智能投影的銷量僅占電視的12%,在家庭用戶中的滲透率只有2%。

智能投影的定位就是智能家居產品,家庭市場是智能投影的主戰(zhàn)場,這需要行業(yè)內的品牌不斷深耕家庭市場,打造更多適合家庭影音娛樂的場景和內容。

圖/當貝官微

當下智能投影在一二線城市的競爭已經變得膠著,接下來無論是開辟下沉市場還是滲透家庭市場,取悅年輕人才是品牌保持增長和競爭力的不二法則,智能投影的頭部玩家已經著手布局社交和游戲場景。

當貝尚未布局下沉市場,這種布局往往是行業(yè)發(fā)展到一定階段才會進行的,但時局如此,應該早做準備。當貝的布局著重在應用場景打造上,這能給現有用戶帶來好的體驗,也能憑新場景吸引新用戶,更重要的是可以培養(yǎng)品牌力和用戶的忠誠度。

當下智能投影的用戶多是騎墻粉,當貝因性價比而被選擇,市場上有性價比更高的產品,大多數用戶不會執(zhí)著于當貝,用戶對品牌的忠誠度幾乎為零,而場景則是用戶留存的重要抓手。

當貝的最大劣勢在于崛起時間短,底子淺,影響力弱。技術競賽是在當貝動脈上放血,當貝只能咬緊牙關;無論是開辟下沉市場、家庭市場、還是場景打造,當貝最缺的就是時間,這些都不是朝夕可成的舉措。

市場在給當貝選擇的機會,這匹黑馬要么伏櫪等死,要么經風雪化驪龍!

“如果有更好玩的投影儀我肯定會入手,會優(yōu)先考慮國貨,是不是當貝我不在意。”作為用戶,杰西卡期待的是更佳的體驗。

商戰(zhàn)就是如此現實,如果當貝沒能撐過去,這個牌子不會在用戶記憶里泛起一絲漣漪。