文|24潮

寧德時代的野心似乎沒有盡頭。

7月21日晚間,寧德時代發布投資公告稱,隨著國內外新能源行業的快速發展,動力電池及儲能產業的市場持續增長,為進一步推動業務發展、滿足市場需求,公司擬在山東省濟寧市投資建設濟寧新能源電池產業基地項目,項目總投資不超過人民幣140億元。

而這已是今年寧德時代發布的第4個百億級投資項目,僅這4大項目的總投資預算近800億元。

另據24潮統計,僅2021年一年寧德時代就發布了9個重大項目投資公告,總投資預算超1200億元,也就是說,僅最近這一年半多時間,寧德時代對外公布的投資布局總投資預算就高達2000億元。

其投資頻率之快,規模之兇猛,業內幾乎沒有匹敵者。

而今年只是寧德時代成立的第11個年頭,是其登陸A股的第四個年頭,身邊很多朋友曾問我,在新能源這樣一個充分競爭、且歷經多次經濟與行業洗禮的領域,寧德時代憑什么能稱霸全球?

我想或許答案就隱藏在歷史資料及投資數據里。

曾有記者問 “華為成功的基因和秘訣是什么?”

任正非的答案是:華為堅定不移28年只對準通信領域這個 “城墻口” 沖鋒。我們成長起來后,堅持只做一件事,在一個方面做大。

正所謂大道至簡, 筆者分析認為兇猛、高效,且持續深耕動力電池核心領域的投資戰略是寧德時代快速崛起、稱霸全球的核心因素之一。

據24潮統計,2018年至今,寧德時代約發布了25個重大投資項目公告,項目總投資預算超3100億元,其中單個投資預算在100以上的項目多達16個,投資領域主要覆蓋動力電池、儲能電池、正極材料及海外研發基地等,其中動力電池及儲能電池是重中之重。

2021年以來,寧德時代投資更為兇猛。僅2021年一年其就發布了9個重大項目投資公告,總投資預算超1200億元,2022年至今其發布的4個項目投資公告,單個項目投資額均在100億元以上,僅這一年半多時間,其對外投資合計就高達2000億元。

這展現了寧德時代爭霸全球的野心及決心。

另外,據24潮統計,2015年-2022年一季度,寧德時代累計對外投資達1501.92億元,其中用于 “購建固定資產、無形資產等長期資產支出的資金” 合計達964.68億元。

這又展現了寧德時代高效且堅定的戰略執行力。

在這樣兇猛的投資布局下,7年間(2015年-2021年),寧德時代固定資產規模增長了30.44倍,寧德時代動力電池及儲能系統產能增長了64.53倍,截止2021年末其產能規模達170.39Gwh,在建產能達140Gwh。

截止2021年末,寧德時代還有5個重大項目進入執行(施工)階段,這5個項目總投資預算達986.45億元,工程進度在28%-63%之間。

一系列戰略布局下,寧德時代已構建了極具領先的產業規模優勢,筆者認為,未來數年,其第一位置都很難被超越。

縱觀新能源產業新格局,可以預見的是,未來誰掌握上游資源,誰就可能擁有更強的話語權。

為什么這樣說?我們先來了解一下當前的產業大背景:2021 年以來,在下游新能源汽車需求激增的情況下,中游電池廠和正極廠產能都快速擴張,而鋰礦的擴產速度卻限制了其供應增量,比如相較2020年的8.26萬金屬噸的產量,2021年僅新增2.2萬金屬噸,同比增速為26.9%。

供需的矛盾導致鋰元素價格大幅上漲, 碳酸鋰價格從2021年年初的約5萬元/噸,一路狂奔至2022年3月的超50萬元/噸,漲幅近10倍。

如今,漲價潮已經席卷整個新能源汽車產業鏈。從鋰電池核心主材看,電解液和正極環節價格上漲最為顯著,2021年初至 2022 年 2 月 27 日磷酸鐵鋰漲幅 332%,電解液價格在六氟磷酸鋰推動下上漲 189%,三元正極材料在金屬價格推動下,年內普遍上漲超過 100%。

在這樣的產業大勢下,即便強如寧德時代也需要向上游供應商支付巨額定金,才能保證供應鏈安全。

據24潮統計,2021年末寧德時代預付款規模為64.66億元,同比增長了548.55%,2022年一季度再次刷新記錄,預付款規模增至101億元,同比增長了409.07%。

在這輪漲價潮中,動力電池也是受到沖擊最為嚴重的領域之一。據24潮統計,2021年在新能源汽車產業鏈17個細分領域中,動力電池企業整體毛利率僅為19.16%(同比下降5.65個百分點),毛利率水平在17個細分領域中位列第十五位,僅略高于三元前驅體及新能源汽車領域,而10家動力電池制造企業中7家企業毛利率出現不同程度下降。

2022年形勢變的更為嚴峻,寧德時代(一季度)歷史上首次陷入 “增收降利” 的經營困境,其2022年一季度毛利率已降至14.48%,同比下降了12.8個百分點,毛利率創6年來歷史最低值。

“鋰價高到離譜,特斯拉可能必須開始大規模地親自參與開采與提煉”,特斯拉CEO馬斯克在特斯拉財報電話會議上,更是公開呼吁加大對鋰礦開采的投資,他認為鋰是全球電動汽車普及的 “根本限制因素”。

筆者閱讀資料發現,實際寧德時代早在數年前就在國內外的鋰礦資源領域有前瞻性布局,總投資超百億規模,其中部分項目已取得豐厚的投資收益。

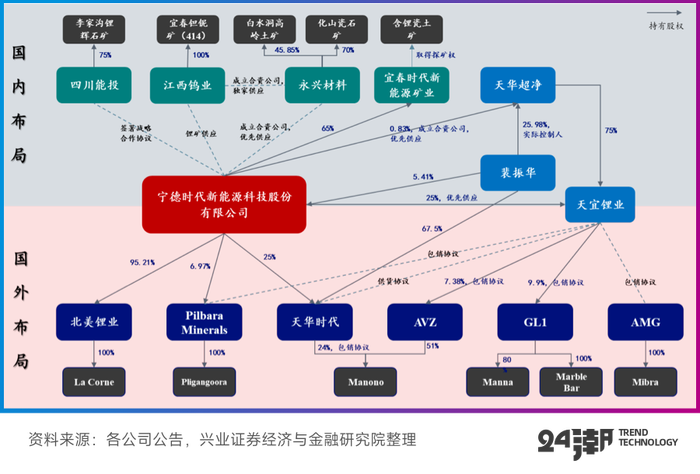

比如在海外地區,其早在2018 年 3 月,就通過收購 ST 吉恩的股份、增資和認購可轉債的方式取得了北美鋰業的控股權,持股比例達 95.21%。

資料顯示,北美鋰業持有一項采礦租約和 19 項探礦權,上述礦權位于 La Corne 鎮的東北角,該項目資源量 3324 萬噸(M+I),平均氧化鋰品位 1.19%,儲量 1710 萬噸,平均氧化鋰品位 0.94%,礦區包括一個露天礦和一個年產 2.24 萬噸電池級碳酸鋰的加工廠。

LaCorne 項目于 2013 年 10 月首次試生產,后歷經多次停產,最近一次停產時間是2019 年 2 月,當前該項目仍在調試階段,完成重啟進入商業化運營后,預計平均年采礦量 160 萬噸,折合 6%品位的鋰精礦約 25 萬噸,年產碳酸鋰 2.02 萬噸,預計生產 20 年。

在2019年9月,寧德時代又以2.63億元人民幣戰略投資澳洲鋰礦公司Pilbara Minerals(股票代碼PLS),當前持股 6.97%。在 Pilbara 收購了 Altura 之后,Pilbara鋰礦現有資源量 3.09 億噸(M+I+I),平均氧化鋰品位 1.14%,儲量 1.62 億噸,平均氧化鋰品位 1.2%。

Pilbara 計劃在2022年9月將鋰精礦總產能擴至 56-58 萬噸,遠期產能規劃將達到 100 萬噸/年。

據寧德時代2021年財報披露,投資PLS “累計利得” 達19.38億元。

在國內,寧德時代與天華超凈(300390.SZ)及其實控人裴振華之間持續、且深度的捆綁式合作,也頗受市場關注。

首先在產業層面上,兩者合作最早始于2018年,寧德時代與天華超凈等企業合資成立了天宜鋰業,與寧德時代等合資設立天宜鋰業,聯合攻入鋰電材料領域。目前天華超凈與寧德時代分別持股75%、25%。

據天華超凈財報披露:天宜鋰業一期年產2萬噸電池級氫氧化鋰項目產能完全釋放,配套的技改項目完成后又將新增0.5萬噸設計產能;二期年產2.5萬噸電池級氫氧化鋰項目也如期竣工驗收。目前該項目進入投料試生產階段并產出合格產品。一期技改及二期項目達產后,天宜鋰業電池級氫氧化鋰產品的總產能將達到5萬噸/年。

近年天宜鋰業經營業績也實現迅猛發展。2021年天宜鋰業營業收入、凈利潤分別為23.16億元和10.81億元,凈利潤率高達46.68%。

2021年9月,寧德時代又出資4000萬元參股了天華時代(寧德時代持股比例25%),該公司實控人為裴振華,間接持股67.5%。

同年9月25日,天華時代與AVZ及 Dathcom 共同簽署《交易執行協議》,合資開發 Manono 鋰錫項目與相關項目,天華時代以 2.4 億美元(約 15.5 億元人民幣)取得 Manono 項目 24%的股權。

據了解,該項目于2020年3月啟動,2021年Q4達成最終投資決定,預計2023年正式投產。根據2021年7月,AVZ發布的JORC報告,Manono 礦區的鋰礦儲量增加41.6%至1.317億噸,氧化鋰品位達 1.63%(前值 1.58%),鋰儲量增至 536 萬噸 LCE(前值 362.5 萬噸)。基于此,AVZ 以及天華時代有計劃增加原礦采選量至 1000 萬噸/年,對應約 160 萬噸鋰精礦產能。

2022年1月28日,寧德時代與天華超凈雙方又簽署《關于10萬噸碳酸鋰產能之合資經營協議》,根據協議,雙方以現金方式共同出資設立合資公司,注冊資本為10億元,兩者分別持股90%、10%。

根據協議規劃:預計于合資公司設立起一年內完成 5 萬噸碳酸鋰冶煉產能項目,預計于 2023 年年底完成剩余 5 萬噸碳酸鋰冶煉產能項目。

而雙方在資本與股權層面的合作也頗為緊密。其最早在股權層面的合作始于2015年10月,天華超凈實控人裴振華控股的寧波聯合創新新能源投資管理合伙企業投資8900萬元入股寧德時代;2021年4月,寧德時代投資1.2億元參與了天華超凈的定增項目。截止2022年3月末,前者持有寧德時代6.77%股權,位列第四大股東;而寧德時代持有天華超凈0.83%股權,位列第八大股東。

寧德時代鋰礦版圖還在持續擴張中。

在 “亞洲鋰都” 江西宜春,寧德時代計劃投資135億建設50GWh的新型鋰電池生產制造基地項目,為了配套該項目,寧德時代已經與江西省政府及多家當地企業達成合作,覆蓋上游采礦選礦、鋰鹽廠的產能建設等領域。

比如2022 年 4 月,寧德時代控股子公司宜春時代新能源礦業(寧德時代持股 65%,宜春礦業持股 35%)以 8.65 億元報價競得江西省宜豐縣圳口里-奉新縣枧下窩礦區陶瓷土(含鋰)探礦權。探礦權面積 6.44 平方公里,推斷瓷石礦資源量 9.6 億噸,伴生鋰金屬氧化物量 265.678 萬噸。

除此之外,寧德時代在中國鋰礦重鎮四川也投入了重兵。

在2019年10月,寧德時代在宜賓成立了四川時代新能源科技有限公司,計劃將其建設成世界級的動力電池生產基地。據了解項目規模十期完成,總投資超500億元,“2021年,四川時代一期至六期項目建設順利推進,其中有四期已建成投產。第七期在今年2月份已開工建設,預計在2023年二季度建成投產。”

為了完成相關配套項目,寧德時代與與四川發展、四川能投、甘孜州投資集團等多家實力企業達成戰略合作協議,成立多家合資公司,開發當地鋰礦等資源,詳見下表

至此,寧德時代鋰在國內外構建的鋰資源版圖已近乎全部呈現在我們面前,可以預見的是,隨著這些項目的穩步推進、以及產能的快速釋放,寧德時代在產業新變局中將占據更加有利的位置,未來也很可能給其帶來豐厚的業績回報。

事實上,近些年寧德時代一直在持續投入重金加速構建一體化版圖。

24潮團隊分析發現,寧德時代資本觸手已延伸至磷酸鐵鋰、鋰電池生產設備、鎳礦資源、汽車芯片等新能源汽車核心產業鏈,其所投資企業大多處于行業龍頭,或領先地位,總投資合計近百億左右。

比如,2020年12月寧德時代以戰略投資身份入股了磷酸鐵鋰龍頭企業湖南裕能,持有后者10.54%股權,位列第三大股東。目前湖南裕能正處于IPO階段,根據其招股書披露,2021年其國內磷酸鐵鋰正極材料領域的市場占有率為25%,連續兩年位列中國磷酸鐵鋰行業出貨量第一名。

為了加強汽車芯片產業鏈業務合作,寧德時代于2021年9月還戰略投資了天科合達,該公司技術依托于中科院物理所,是一家專業從事第三代半導體碳化硅(SiC)晶片研發、生產和銷售的高新技術企業。

碳化硅晶片的優勢在于大幅減少功耗,在應用到智能汽車后,可以降低整車功耗20%,并使車輛的續航里程提升5%-15%。很多人將碳化硅視作智能汽車領域的 “游戲規則改變者”。

據創業邦報道:天科合達在導電型碳化硅晶片方面占據了差不多90%以上的國內市場。而天科合達先后獲得了國家集成電路產業投資基金、寧德時代、深創投、哈勃投資、中科創星、中金資本、比亞迪等企業戰略投資。

從長期股權投資數據看,先導智能(300450.SZ)稱得上寧德時代第一大投資項目,截止目前寧德時代持有后者7.15%股權,為先導智能第三大股東。

公開資料顯示,先導智能是一家全球領先的新能源裝備提供商,其在鋰電池智能裝備、光伏智能裝備、汽車智能產線等領域均處于領先地位。寧德時代投資目的非常明確,保障其鋰電池設備供應安全。

先導智能在財報中表示,2021年公司獲得了來自寧德時代的新增設備采購訂單82.23億元(含稅);在全球商務協同支持方面,公司依托寧德時代的海外優勢資源,繼續深化雙方在德國生產基地的合作,并共同探討了在東歐、北美、東南亞建廠等事宜,開拓更廣闊的全球資源。

據24潮統計,2021年寧德時代向先導智能采購金額達41.07億元,同比增長264.61%,為后者第一大客戶。

如上表所示,在寧德時代長期股權投資中排名第三的為新越科技有限公司,該公司主營業務為印度尼西亞鎳礦產資源的勘探、評價、開發、開采、加工和改造,寧德時代對其投資始于2020年9月,持股比例為19%,投資目的為保障鎳資源的供應。

此外,寧德時代在金融創新領域也有所涉獵。2017年4月寧德時代投資了小康人壽保險有限責任公司,并于2020年9月增資,持股比例現為30%。其投資目的為探索借助保險公司長期資金,布局電池資產運營領域,促進公司儲能業務發展。

同時,在2020年9月寧德時代還投資參股了重慶螞蟻消費金融有限公司持股比例為8%,投資目的為探索借助C端業務平臺及大數據,布局新能源行業商業模式創新。

綜上分析,寧德時代在動力電池領域霸主地位的基礎上,其資本觸角已經延伸至上游多個核心產業鏈,同時在金融領域也有前瞻性布局,已形成了一個龐大的商業帝國。其真正實力遠超外界想象。

此外,筆者分析認為,由于上述股權投資都被劃到財報的 “其他權益工具投資” 中,而這筆投資所產生的利得并不計入凈利潤中(如2021年其他綜合收益為30億元),因此寧德時代的真實凈利潤在某些年份可能被 “低估” 了。