記者 | 李昊

科創板再現新股首日破發。7月22日,隆達股份(N隆達,688231.SH)低開10.44%,盤中最大跌幅達12.49%。截至收盤,公司股價跌4.38%,換手率達57.83%。

隆達股份發行價格為39.08元/股,盤中最低價為34.11元/股。以此計算,中一簽最高虧損2485元。

從同行可比公司來看,隆達股份股價或存在泡沫。隆達股份上市公告書顯示,發行市盈率為343.50倍。公司所屬行業為C32有色金屬冶煉和壓延加工業,截至2022年7月6日,中證指數有限公司發布的C32有色金屬冶煉和壓延加工業最近一個月平均靜態市盈率為26.34倍。

隆達股份主營業務為合金材料的研發、生產和銷售,業務由合金管材(銅基合金)向鎳基耐蝕合金、高溫合金逐步拓展。公司以順利取得軍品供應資質,并進入中國航發商發、東方汽輪機等下游知名客戶的供應商體系,為其供應航空發動機葉片、燃汽輪機葉片等產品。

從營收來看,隆達股份合金管材業務為主要業務,高溫合金及耐腐蝕合金業務增速較快。公司表示,高溫合金業務已成為公司主要資源投入的戰略重點業務,預期將持續增長。

招股書顯示,隆達股份預計2022年上半年可實現營業收入4.40億元至4.80億元,同比增長38.24%至50.81%,主要原因為高溫合金銷售收入同比大幅增長;受益于高溫合金銷售收入的大幅增長,預計2022年上半年實現歸屬于母公司股東的凈利潤5000萬元至6000萬元,同比增長167.09%至220.50%。

展望未來,中航證券認為隆達股份業績將保持高速增長。

中航證券7月22日研報指出,未來更多高溫合金新牌號的過驗和投產、產品結構優化帶來的盈利性提升以及擴產后產能的逐步釋放將成為公司業績釋放的核心推動力。鑒于國內高溫合金產品的供需關系依然偏緊,中期內基本無需擔憂行業供給端過于寬松的現象,因此高溫合金產品的盈利水平有望維持高位。

中航證券預計隆達股份2022-2024年實現營業收入分別為12.0億元、17.7億元、22.0億元,同比增長65.1%、47.8%、24.0%;實現歸母凈利潤分別為1.67億元、3.12億元、4.45億元,同比增長137%、87%、43%。同時中航證券也提示了原材料價格抬升風險、產品牌號驗證進度不及預期、募投項目及投產進度不及預期、下游需求增長及國產替代進程不及預期等風險。

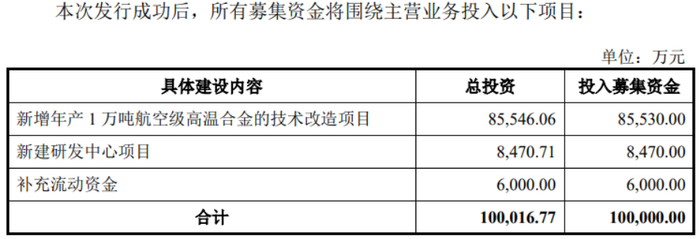

從募投項目來看,隆達股份擬將IPO募得的10億元用于年產1萬噸航空級高溫合金的技術改造項目、新建研發中心項目及補充流動資金。不過隆達股份實際募集資金總額為24.12億元,募集資金凈額為22.01億元,相較于原計劃多了12.01億元。

中航證券表示,截至2021年末,隆達股份具有高溫耐蝕合金總產能5000噸,其中鑄造高溫合金及鎳基耐蝕合金合計產能為2000噸,變形高溫合金產能3000噸。

隆達股份的“新增年產1萬噸航空級高溫合金的技術改造項目”擬于2022年開始建設,預計于2025年竣工,隨后進入產能爬坡期,預計2026年將新增6000噸產能,2027年和2028年預計將分別增加2000噸產能。

中航證券預計,隆達股份將在2028年形成18000噸高溫合金產能,其中包括變形高溫合金13000噸、鑄造高溫合金及鎳基耐蝕合金5000噸。該項目的推進將大幅提升公司的生產能力,以幫助提升公司在高溫合金領域的市場份額,與此同時公司的產品結構也將進一步改善。