文|動脈新醫藥

核心觀點

一、2022H1融資事件數和融資總額較去年同期均有所下降,但仍是2016年以來的歷史次高點,有價值的創新項目在資本冷靜期依然獲追捧,市場保有樂觀;

二、全球來看,早中期項目還是資本出手重地,過億美元量級的大手筆投資明顯減少,市場趨于謹慎。生物藥最搶手,研發制造外包服務次之;

三、賽道們呈現出摘果子、演進式和涌進式等不同的成長圖景,基因治療和CXO賽道熱度領跑,且為投融資增長的主要動力來源;

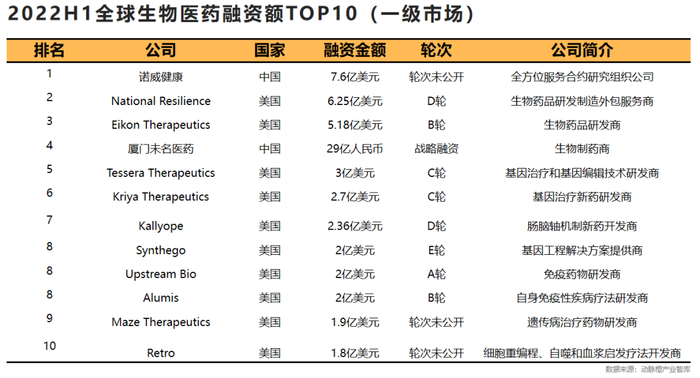

四、諾威健康和廈門未名醫藥兩家企業憑借戰略性發展融資入榜全球融資金額TOP10,CXO與合成生物學是國內TOP10企業的顯著標簽,另有“孵化”屬性的新風向;

五、國內19家企業敲鐘,整體上市熱情未減,A股是上市主陣地,境外上市熱情回落。

01、2016-2022H1全球生物醫藥領域投融資趨勢

1.1 2022H1的單筆平均融資額非常可觀,有價值的創新項目在資本冷靜期仍獲追捧

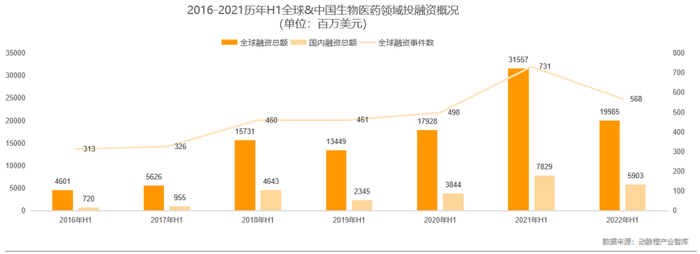

2016至2022年H1,全球生物醫藥領域一級市場共產生6297筆融資交易,累計融資額約2023億美元(約13150億人民幣)。

2016至2021年,除2019年出現投融資的小低谷外,一級市場整體投資熱情持續走高,特別是2020和2021年的數量和金額都有明顯提升,國內與全球的表現趨勢一致。2022H1,在全球和國內均在資本冷靜期的大環境下,單筆平均融資額非常可觀,可見融資遇冷的情況下,有價值的創新項目仍獲資本追捧。

1.2 2022H1融資事件數和融資總額較去年同期均有所下降,但仍為歷史次高點,市場保有樂觀

2022H1海內外資本趨于冷靜:融資事件數和融資總額均有所下降,但仍居2016年以來的第二位。

2022H1,全球生物醫藥領域一級市場共發生568起融資事件,同比減少163起;融資總額達到近200億美元(約1300億人民幣),同比下降約37%。國內方面基本與全球趨勢同步,融資事件數在2022年H1共有255起。盡管整體火爆度不及去年同期,但仍保有樂觀。

02、全球生物醫藥2022H1投融資熱門領域

2.1 早中期項目仍是機構出手重地,生物藥仍最搶手,研發制造外包次之

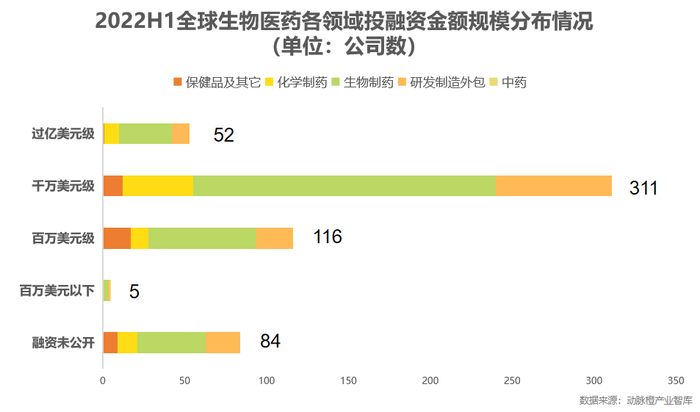

從金額量級來看,千萬美元量級的融資是主流,百萬級次之。早中期項目仍是大部分機構的出手重地。

從子行業來看,生物藥在各量級的分布中均是主力領域,研發制造外包次之,且在千萬美元級中吸金優勢明顯。

共產生52起過億美元融資事件,在H1融資總額中占比約10%,低于去年同期(99起)。

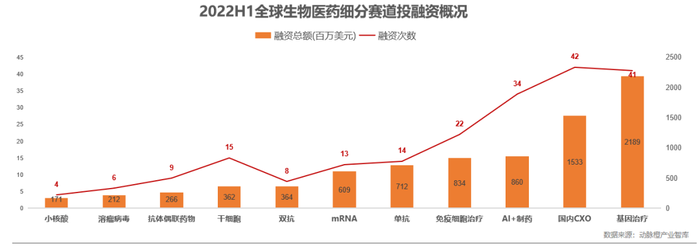

2.2 基因治療和CXO熱度領先,AI+制藥、免疫細胞治療、單抗和mRNA的活躍度位列第二梯隊

基因治療和CXO(國內)兩個賽道最受資本青睞,AI+制藥、免疫細胞治療、單抗和mRNA四個賽道熱度處于第二梯隊,上述六個賽道構成了投融資增長的主要動力來源。

國內基因治療領域在上半年捷報頻傳,朗信生物、弘基生物、嘉因生物和本導基因等基因治療產品相繼獲批IND,達到新里程碑,預期基因治療的關注度仍將保持。

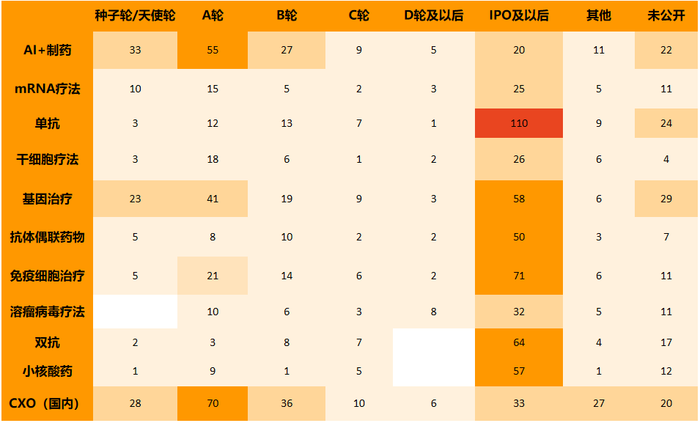

2.3 摘果子、演進式和涌進式,各賽道呈現出不同的生長圖景

單抗、免疫細胞治療、基因治療、小核酸、抗體偶聯藥物都完成了第一波摘果子,特別是單抗、雙抗,成熟階段(IPO及以后)已是壓倒性的主旋律。然而對于基因和免疫細胞治療,持續性技術創新需求高、空間大的賽道,中早期項目依然保持較高熱度,技術演進趨勢明顯。

AI+制藥作為ITBT交叉技術賽道,呈現出成長分化趨勢,少量企業走到成熟后期,大部分企業在概念驗證和產品初成階段,需要高頻關注和期待。

隨著國內生物醫藥產業進入規模化關口,國內CXO賽道涌進式生長,A輪積攢較多,整合及垂直深耕是未來趨勢。

03、全球生物醫藥2022H1投融資TOP10企業

3.1 諾威健康和廈門未名醫藥兩家企業憑借戰略性發展融資入榜,基因治療和免疫治療是國外入榜企業相對集聚的兩個領域

3.2 CXO與合成生物學是TOP10企業中較為明顯的領域標簽,多瑪醫藥和瑞石生物是唯二A輪入榜企業,帶來了“孵化”屬性的關注度

04、中國生物醫藥2022H1IPO企業

19家企業敲鐘,上市熱情不減,A股是上市主陣地

2022年H1國內生物醫藥企業IPO數量為19家,與去年同期基本持平(20家),上市熱情整體未減。

科創板成為創新企業上市主陣地,有8家;創業板緊隨其后,有6家;港股登陸節奏放緩。受國際政治經濟環境綜合影響,境外上市熱情明顯低于去年同期。

二級市場相繼迎來CGT CDMO第一股-和元生物、國產HPV九價第一股-瑞科生物、PROTAC第一股-海創藥業。

*為了便于統計,我們在對投融資數據處理時遵循以下原則:

1.本報告中涉及的融資事件僅包括從天使輪到IPO以前的融資事件,不包括IPO、定向增發、捐贈和并購事件等;

2.將天使輪、種子輪、種子VC等合并為天使輪,所有帶A的輪次合并為A輪,所有帶B的輪次合并為B輪,所有帶C的輪次合并為C輪,C以上IPO以下的輪次合并為D輪及以上;

3.本報告圖表中金額計量單位均為美元,按照美元對人民幣匯率為6.5統計;

4.文中數據截止日期為2022年6月30日,若在2022年6月30日之后公布的數據,不計入本報告的統計范圍,將在動觀投融資頻道動態更新;

5.將融資額為數百萬/千萬/億統一劃定為1百萬/千萬/億;

6.在圖表中統計的融資事件僅包括披露融資金額的事件,不包括未披露金額的融資事件。