文|錦緞研究院 耀華

東方財富(SZ:300059)近年漸有“券茅”之稱。自2010年上市以來,股價十二年上漲了22倍,倒也不負“券茅”之名。

但相比茅臺本茅,東財的硬傷顯而易見——成立年頭還很短,還須繼續證明自己;以及券商固有的強周期性。

于是一個關鍵問題也就接踵而至:未來一個時期,東財能否仍能像醬香白酒一樣持續入口濃烈回味悠長;或者還只是像“勾兌酒”一樣,后味苦麻?

要搞清楚這個問題,我們需要先了解東財為什么能有如此強勁的市場表現,再來探討這背后是否存在隱憂?

01 崛起之路

為數不多能把愛好做成主業做到龍頭的,東方財富董事長其實,是其中之一。

其實原名沈軍(為了文章連貫性后文均用沈軍),畢業后供職于一家期貨公司,因工作需要,在《上海證券報》等媒體上發表期貨文章,開始有了“期市”這個筆名。而后因為更加喜歡研究股票,慢慢轉變了研究方向。同期,沈軍成為中國第一批注冊證券分析師,頻繁地參與地方電臺股評節目,發表股市觀點,累積了一大波原始“粉絲”,也徹底打響了沈軍在證券投資圈的名聲。

因為不喜歡拋頭露面,為了“隱姓埋名”地與投資者更好地交流,沈軍帶領著創業團隊,于2005年創辦了東方財富網,隨著股吧的上線,新穎的不需要出門的股市交流模式,吸引了大量投資者。

2012年東方財富旗下的天天基金獲得了基金銷售的牌照,隨著東方財富網積淀的用戶和股市新一輪牛市的開啟,天天基金的基金代銷業務如火如荼,為東方財富的造富之路奠定了第二級階梯。

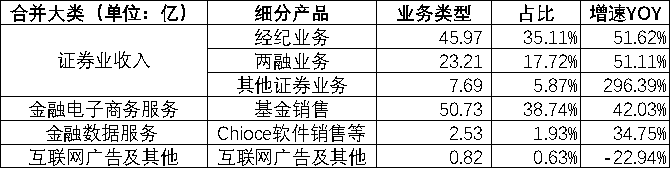

2015年至今,東財乘著資本市場快速發展的東風,以股權對價+現金的方式收購了西藏同信證券,獲得了證券業務相關牌照,緊接著又獲得了保險、征信、公私募等一系列金融牌照,正式轉型成為了一站式理財全服務平臺,最新年報顯示證券業務已經占據東方財富營收的60%,公司進入了快速發展期。

2021年6月伴隨著券商股普漲,東財正式超越中信成為券商“一哥”,總結東財的發展路徑,就是通過差異化打法構建“護城河”,從而保持高增速高估值。

1)券商里互聯網玩得最“溜”

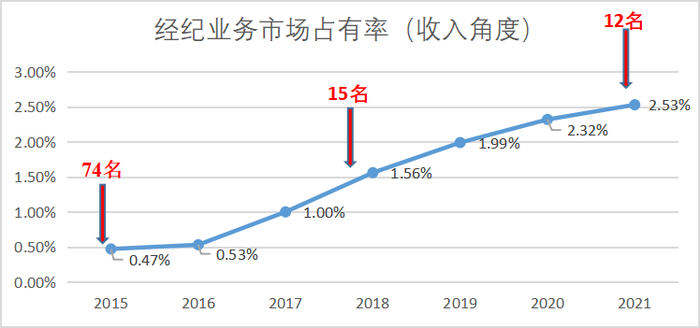

對比傳統券商,東財自15年獲取證券經紀牌照后,宛如坐上火箭一般迅速發展,借助互聯網平臺(東方財富網)快速實現了彎道超車,根據證券業協會公布的2021年各證券公司經營數據顯示,東財21年經紀業務收入45.12億,排名所有券商第12名。

(圖:經紀業務市場占有率 ,來源:網絡數據,錦緞整理)

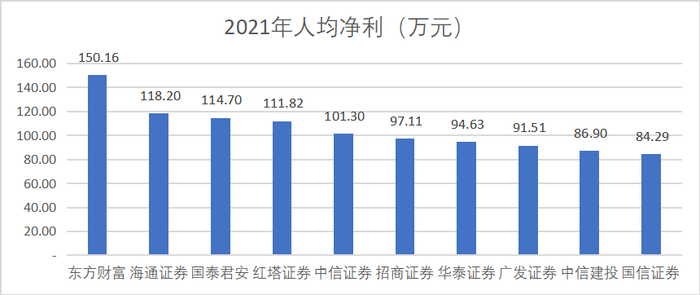

對比證券行業A股上市公司的人均凈利,我們可以看出東方財富的互聯網基因帶來的優勢很明顯,在員工超過1000人以上的所有A股公司,東方財富的人均凈利排第31名,為前1%。而在證券行業內,東方財富的人均凈利遙遙領先。

(圖:人均凈利,來源:Choice金融客戶端)

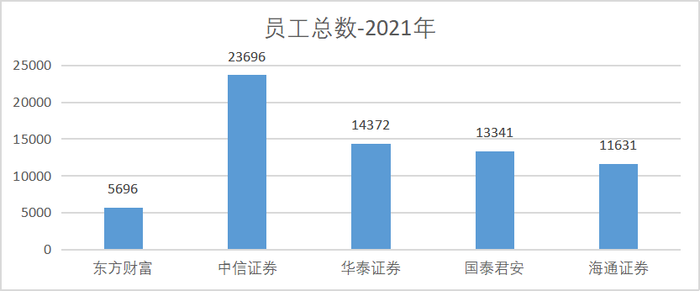

因為平臺效應省去了很多地推和銷售的人員成本,導致東方財富的人均盈利能力非常強。從企業披露的員工數也可以看出,東財在利用互聯網流量優勢保持高增速的同時,人員數僅為頭部券商的一半以內。

(圖:員工人數,來源:Choice金融客戶端)

以中信證券為例,出生于上世紀的老牌券商,獲客途徑依賴線下營業部、以及銀行保險等能夠與投資者進行交流的線下平臺,截至2021年頭部券商中信證券營業部273個、華泰證券241個、國泰君安420個。

而東財出生于互聯網蓬勃發展的年代,互聯網基因強大,流量基礎強。東財的營業部全國僅有176個,節省了許多營運成本。

2)互聯網里券商玩得最“溜”

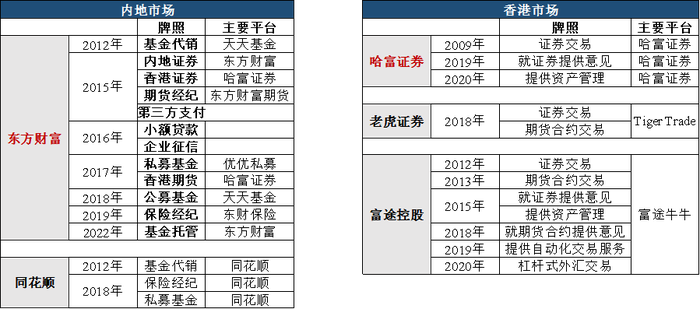

東財沿著一站式理財平臺布局,先后取得了基金、期貨、公募私募保險經紀等一系列牌照,隨著今年拿下基金托管牌照,東財已經基本完成了全面財富管理的布局。

(圖:各企業牌照統計,來源:東吳證券)

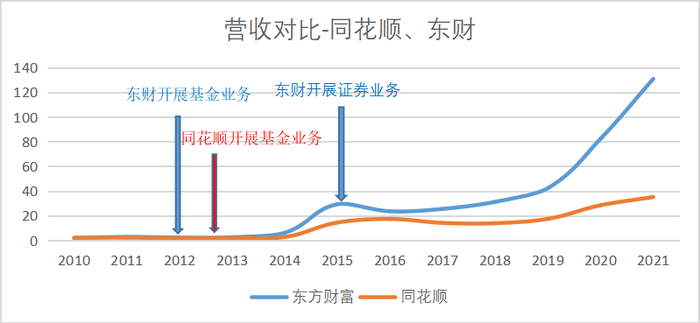

對比老對手同花順,東財的積極擴張和利潤共享機制帶來了更為優渥的發展動力。

通過財經門戶網積累的流量,切入券商賽道,雖然收購同信證券是在2015年以292倍高PE的價格收購,但牌照為東財構建了一條“護城河”,相對于互聯網財經門戶的同行,擁有牌照等于開辟了第二甚至是第三增長曲線。以目前的市值和營收來看同花順已經和東財不是一個量級的企業。

獲得各類金融牌照后,東財徹底打開了“任督二脈”

3)差異化打法,財務角度突顯優勢

拆分東方財富的收入結構,可以看到東財的“兩條腿”對應著其兩款最有價值的產品:東方財富和天天基金,東方財富帶來的證券業收入(包括經紀和兩融)占比達到了60%,而另外40%則是天天基金代銷基金產生的收入。

收入結構上來講,東財與信息技術軟件公司已經不太沾邊了,軟件銷售和廣告業務僅占比2.5%,而同華順這項數據占比達到了91%。

收入增速上來看,東財營收同比增長58.93%,遠超其他頭部券商。

(圖:營收結構,來源:企業財報)

我們統計了券商TOP3(凈利規模)和“老對手”同花順,自16年以來的增長,東方財富的五年CAGR達到了40.97%,遠高于同行,21年營收同比增速達到了58.93%。

(圖:歷年營收,來源:Choice金融客戶端)

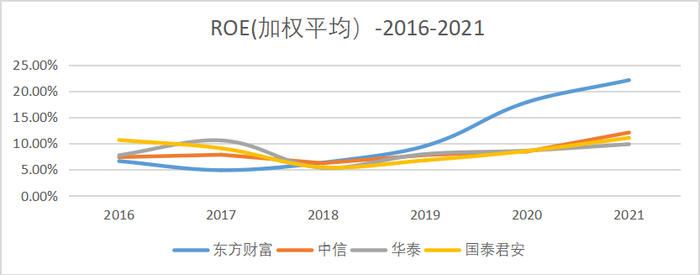

和傳統券商相比,東方財富的ROE遠高于同行,2021年達到了22.1%。而TOP3行業均值為10.99%,可以看出東方財富的資本使用效率和盈利能力遠高于傳統券商。

(圖:券商凈資產收益率平均,來源:Choice金融客戶端)

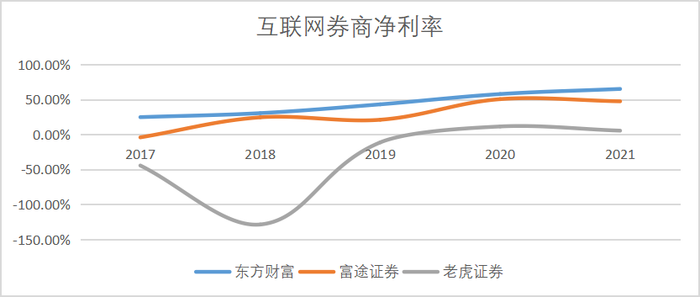

同樣為互聯網券商標桿的富途證券和老虎證券,分別成立于2012年和2014年。此時東財已經憑借著東方財富網積累了流量和技術儲備,所以在15年后可以看出,東財的凈利率水平也一直高于互聯網券商同行。起步早、獨享A股市場,是東財對于目前其他互聯網券商的優勢。

(圖:互聯網券商凈利率,來源:財報說)

那么東財為什么比其他券商有更高的更穩定的盈利能力呢?關鍵的因素就是東財有超越周期的成長表現。

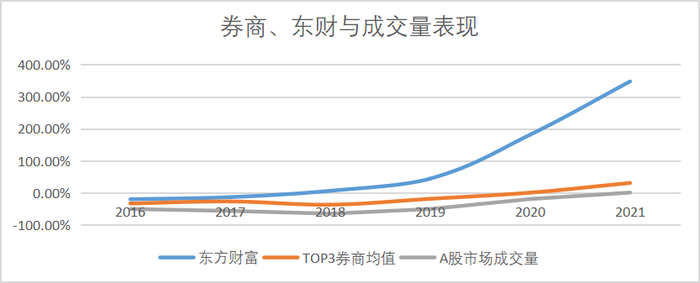

我們以2015年東方財富收購同信證券為基數,對比截至2021年年報期營收累計增長增速可以明顯看出,東財的增速與傳統券商增速不同,傳統券商增速基本與成交量增速保持一致,在2018年成交量下滑,其他券商營收都降速時,東財也保持了增長,并且近三年增速明顯超過了A股成交量和傳統券商增速。

(圖:成交量與營收對比,來源:錦緞研究院)

那么東方財富為什么能做到穿越周期保持高速增長呢?

02 做對了什么?

1)充分利用行業特性,東財迅速找到了變現渠道

在知乎小紅書豆瓣等一眾靠內容起家的社區平臺中,東財的行業優勢被無限放大。投資行業最不缺的就是“錢”。對于財經軟件的用戶來說,本質上用戶對你的需求就是找到一個“管理”財富的渠道。

東方財富通過東方財富網、天天基金網和Chioce金融客戶端積累流量,通過證券業務、基金代銷和軟件服務費變現,形成了一條完整的商業閉環,并且對比同行永遠領先一步進行布局:都在流量基礎上賣軟件,那我賣基金,你們開始賣基金,我開始做券商。

(圖:發展路徑與營收對比 ,來源:錦緞研究院)

東財以財經資訊起家,比傳統互聯網起家的同行,在戰略布局層面更具敏銳性,無論是互聯網流量紅利窗口期,還是居民理財觀念轉變的窗口期,東財都憑借著過人的戰略眼光提前布局,牢牢抓住了機遇,致使它能夠擺脫傳統互聯網財經門戶的發展軌跡,搖身一變成長為“券商一哥”。

2)“但尋君子取財道,互利雙贏結善緣”

從2007年開始,東方財富進行了數輪的增資和轉股,沈軍通過稀釋自己的股權,將有價值的天使投資人、公司高管、券商、直投都拉了進來。雖然沈軍個人的股權比例從87%下降到19%,但是與有價值的投資者形成了利益同盟。并且通過相應的股權激勵計劃,帶動了企業持續的增長。

提到股權激勵計劃的優勢,就不得不提埃隆馬斯克了,根據2022福布斯榜單顯示,全球首富馬斯克實際傭金為0,而馬斯克所有的薪酬均來自激勵期權。董事會為馬斯克設立了關于企業經營生產和市值管理兩個類別的指標,每達成一項給予一定比例的股權激勵,這使得馬斯克能夠全心全意投入企業發展,綁定利益,是特斯拉成為全球頂尖公司的要素之一。

同樣的,東財先后在2010年和2014年進行過兩次股權激勵計劃,也起到了不錯的效果,東財管理層與骨干人員完成了利潤增長要求,兌現了股權。今年東財又落地了新的股權激勵計劃方案,以21年營收及凈利為基數,考核2023及2024年凈利,目標復合增長速度達到45%。

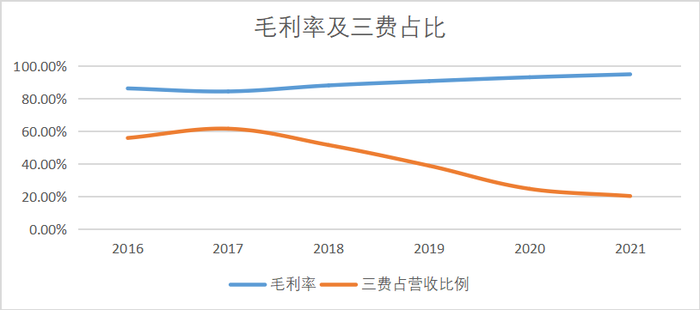

因為東財的股權激勵以凈利潤為基準,我們可以看出東財除了在營收端發力,成本端的管控能力也越來越強。2016年至今,東方財富的毛利率從86.27%增長至94.94%,而三費占比從55.82%降至20.16%,行業邊際成本低和股權激勵計劃雙向發力,促成了東方財富如今的高盈利水平。

(圖:毛利率及三費占比,來源:Choice金融客戶端)

那么東財就真的不存在隱患了嗎,我們發現并不是這樣。

03 居安思危:東財的隱憂

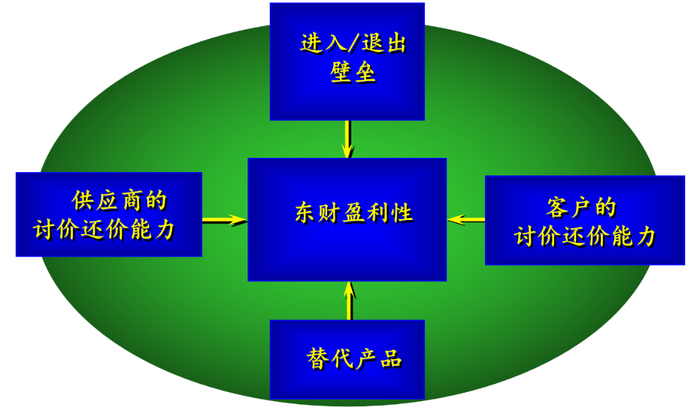

證券行業擁有一套相對成熟的商業模式,我們運用麥肯錫分析工具中的波特行業結構模型來分析。

(圖:波特行業結構模型,來源:麥肯錫工具與方法)

對于東財來說橫向的同業供需關系競爭,基于證券經紀業務來講,因為行業的特殊性和公開透明程度,幾乎所有券商的投資標的和手續費均一致,少數差異并不影響行業整體,不再進行贅述。

那么關鍵點在于進入壁壘挑戰(類似于同花順進入證券業市場)和替代產品挑戰(類似于傳統券商財經門戶客戶端)。在這兩個方面,東財的“護城河”挖的還不夠深。

1)自詡為互聯網公司,投入占比不及同行一半

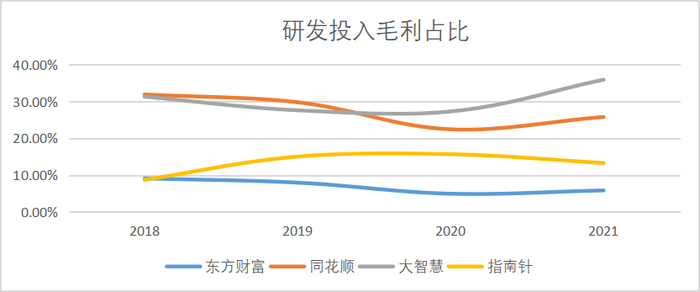

東方財富董事長沈軍在電話會中明確表示:“我們是有牌照的技術企業”,并且在多個場合都宣稱東方財富是互聯網公司。但是我們對比同行業的財經門戶軟件公司發現,東方財富在研發投入上好像不是那么愿意花錢。2021年報顯示東方財富研發投入占毛利比僅為5.82%,而體量更小的同花順占比達到了25.8%,剛剛取得網信證券牌照的“小東財”指南針,研發投入占比也達到了13.28%。

(圖:研發投入毛利比 ,來源:Choice金融客戶端)

顯然東財的研發投入決心并沒有同行那么強,這也直接反映在了用戶層面。根據易觀千帆的數據顯示,證券財經資訊類APP中,同花順的月活已經是東方財富的兩倍有余。

(圖:2022年3月證券門戶APP月活 ,來源:易觀千帆)

在“進入壁壘”上東財沒有用戶優勢,也就意味著如果同花順取得了牌照勢必會壓榨東財的市場份額,稀缺性并不牢固。最近指南針收購網信證券獲得證券業的牌照,證明了其他財經軟件企業也能夠走通這一條路。可以說對東財而言“進入壁壘”的護城河無論是從用戶規模壁壘,還是牌照壁壘,都沒有那么“深”。

2)后來者居上,社區內容被后浪彎道超車

出生于互聯網社交初期的東財,早期是靠特色的股吧吸引投資者交流,并以廣告業務為核心收入,但是隨著業務規模不斷擴張,最早的創新特色股吧卻沒有經營的很好,以東方財富自己的股吧舉例,東財股吧新發布的貼子前十都是在“噴”個股表現,雪球中前十有三篇機構點評、三篇個人投資心得、四篇在“噴”。同樣的在推薦(熱門)欄中,股吧前五都是個人投資筆記,基本都是圍繞短線倉位和操作進行分析的,而雪球的前五中,有兩篇機構的分析文章,三篇是個人對企業分析文章。

(圖:評論截圖,左二為東財、右二為雪球,來源:東財雪球客戶端)

對于東財來說,本身傳統的券商所開發的財經門戶兼交易軟件,就是其潛在的替代產品,現在各個券商都在加足馬力研發自己的移動端軟件,那么東財的護城河就是專業的金融客戶端和用戶流量了,Choice做的很好,但是用戶這邊無論是對社區的管理,還是內容的打磨;顯然已經落后于“后浪”雪球了。

如果高價值投資者無法從充滿戾氣的股吧獲取有投資價值的信息,成天陷入“對罵”的漩渦,自然而然會另尋其他替代品,這樣東財引以為傲的用戶粘性便會下降。

04 最后的話

東財能夠成為券商“一哥”有他的必然性,管理層高瞻遠矚的布局,抓住了互聯網和理財發展的兩個機會窗口,充分發揮了企業優勢是不可或缺的因素,毫無疑問過去幾年東財取得的成就是無可匹敵的。

但是“自古打江山容易,守江山難”,東財的護城河并不“深”,成長路徑是可以被模仿的,“禍固多藏于隱微”,東財想真正蛻變為實至名歸的“券茅”,需要扎實根基,不忘初心,方可行穩致遠。