記者 | 陳慧東

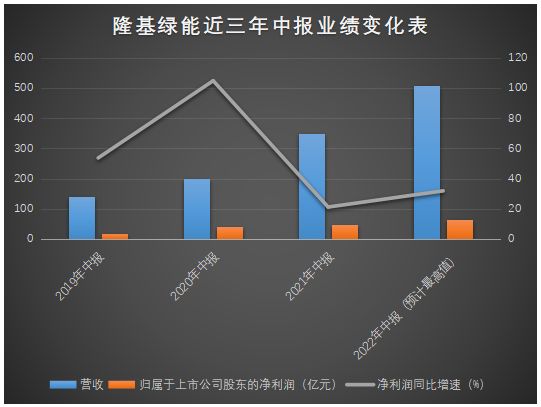

7月21日晚間,隆基綠能(601012.SH)發布經營數據公告顯示,今年1-6 月,公司預計實現營業收入為500億元-510億元之間,同比增長42%-45%;預計實現歸屬于上市公司股東的凈利潤為63億元-66億元之間,同比增長26%-32%。

隆基綠能稱,2022年上半年,雖然面臨原材料價格高位且國際貿易復雜多變的經營環境,但受益于下游需求的增長,公司第二季度組件出貨量環比增長明顯,實現了經營業績的增長。

相較于前兩年,隆基綠能今年上半年的業績雖然維持同比增加,但增速有所放緩。

隆基綠能今年上半年的業績是否達到此前預期?

6月26日,隆基綠能新增1家機構對其2022年度業績做出預測。6個月內累計共26家機構,預測2022年凈利潤均值為142.71億元,較去年同比增長57.07%,最高為196.27億元,較去年同比增長116.01%。其中,13家機構“買入”,5家機構“推薦”,4家機構“增持”,2家機構“優于大市”,1家機構“買進”,1家機構“強烈推薦”。隆基綠能目標股價最高預測123.60元,最低預測77.50元,平均為97.42元。

若按照機構預計的凈利潤均值來看,隆基綠能上半年最高達到66億元的凈利潤水平并不算高,但考慮到光伏項目一般在下半年安裝,公司全年業績有可能達到預測均值143億元左右。不過,若想達到更高預測值,就給隆基綠能下半年業績增長帶來較大壓力。

股價方面,截至7月21日收盤,隆基綠能報59.13元/股,與年初股價基本持平。考慮到機構給予公司年內預測的平均股價97.42元/股,也為公司下半年的股價上漲提出了較高要求。

此前,隆基綠能遭受股東違規減持也曾引發質疑。4月1日至5月20日,陜西煤業減持隆基綠能約5900萬股,占比1.09%。以期間均價67.36元/股計算,此番減持金額達到39.74億元。

6月6日晚間,上交所就上述事項發出監管工作函,原因為2020年7月,陜西煤業在結束一輪減持后曾承諾,鑒于對隆基綠能價值的長期看好,其直接持有的1.46億股鎖定24個月。

無獨有偶,今年4月,隆基綠能董事長鐘寶申陷“減持”風波引發關注。年報窗口期內,鐘寶申系因家庭財產分割于4月6日辦理了證券非交易過戶業務,過出公司股票1960萬股,估算可變相套現超13億元。對此,一位陜西私募基金負責人認為,“董事長作為核心管理人員,且占據大股東有利的信息渠道,敢于在窗口期進行‘減持’,實際上表現出了對公司業績和股價的擔憂。在窗口期‘減持’的舉動,也必然會對市場造成重大影響。

業績已不復當年爆發性增長之勢,股價走勢也起起伏伏,光伏巨頭隆基綠能將走向何處,能否延續往日輝煌,是目前公司五十余萬戶投資者最為關注的問題。