記者|趙陽戈

隨著陽光乳業(001318.SZ)在深交所主板上市,菊樂食品和認養一頭牛的華麗亮相,沖擊北交所的騎士乳業(832786.NQ)自然也被市場所關注,和上述乳企相比,騎士乳業又是怎樣的一家公司?

乳業板塊9成賣給蒙牛,糖業板塊4成賣到浙江

據披露的信息顯示,騎士乳業注冊地在內蒙古自治區,成立于2007年5月22日,注冊資本有1.57億元,其保薦機構為國融證券,2015年7月28日掛牌于新三板。公司控股股東、實際控制人為黨涌濤,直接持股34.7%,為公司第一大股東,公司股東黨曉超為黨涌濤之女,黃立剛、杜旭林分別為黨涌濤之妹黨春艷、黨麗的配偶,基于上述親屬關系,黨曉超、黃立剛、杜旭林與黨涌濤存在法定一致行動關系。通過上述一致行動關系,黨涌濤合計控制公司41.82%股份的表決權。黨涌濤是70后。

騎士乳業并非只生產牛奶,其主營業務為牧草、玉米和甜菜種植、奶牛集約化養殖和有機生鮮乳供銷、乳制品及含乳飲料的生產與銷售以及白砂糖及其副產品的生產與銷售。公司聚焦乳、糖產業,專門從事飼料和甜菜種植、奶牛養殖和鮮奶供應、牛乳和糖制品生產,業務涵蓋產業鏈上下游并形成農、牧、乳、糖四大板塊,收入比例分別為0.55%、30.83%、24.99%、43.62%。牧業板塊包括了有機生鮮乳、售牛;乳業板塊包括了低溫酸奶、奶粉、代加工奶粉、巴氏奶、常溫滅菌乳、含乳飲料等;糖業板塊包括了白砂糖、糖蜜、甜菜粕。

需要指出的是,騎士乳業對大客戶具有依賴性。從數據可以看出來,報告期內,騎士乳業牧業板塊來自中國蒙牛乳業有限公司所屬公司的收入占公司牧業板塊收入的87.34%、94.26%、93.31%。公司糖業板塊報告期內對浙江杭實善成實業有限公司銷售額占糖業板塊總收入的40.76%、36.91%、44.39%。據悉,騎士乳業對中國蒙牛乳業有限公司銷售的主要產品為生鮮乳(2009年開始向蒙牛供應),對浙江杭實善成實業有限公司(下稱杭實善成)銷售的主要產品為白砂糖。

和大客戶的深度綁定,一方面經營上穩定持久,但如果相關客戶突然改變經營計劃、采購策略,降低了采購那自然是對公司經營不利,這也是對大客戶有依賴的公司的共通的焦慮。

另外,騎士乳業的區域性非常明顯,主營業務收入主要來自內蒙古自治區,2019年度、2020年度以及2021年度,該區域主營業務收入占公司全部主營業務收入的比例分別為57.75%、64.37%、69.44%,公司的生鮮乳及乳制品產品較少涉足較發達的中、東部地區。

這一次,騎士乳業計劃發行不超過5227萬股,發行價不低于5元/股,計劃募資2.61億元左右,投入到“騎士乳業奶牛養殖項目”。該項目擬購置并養殖泌乳牛3500頭,項目建成后,牧場將實現年新增鮮奶產能4萬噸,實現年新增銷售收入21280萬元。

糖價引起凈利潤波動,對沖搞期貨虧上千萬

從財務數據看,2019年至2021年騎士乳業的營業收入分別為6.36億元、7.07億元、8.76億元,凈利潤分別為3741.18萬元、2288.15萬元、5572.72萬元,相對應的,毛利率分別為25.66%、15.38%、20.46%,數據在2020年出現了明顯的波動。

對于波動,騎士乳業將之主要歸咎于糖業板塊引起,報告期內,糖業板塊各期毛利率為22.84%、4.73%、13.9%,公司認為這受到了糖價波動、甜菜成本等因素影響。

我國食糖市場具有明顯的周期波動規律:價格上漲-生產擴張-過剩-生產收縮。糖價波動太大,會導致公司經營業績不穩定,如果糖價持續低迷,對公司的業績會造成負面影響。

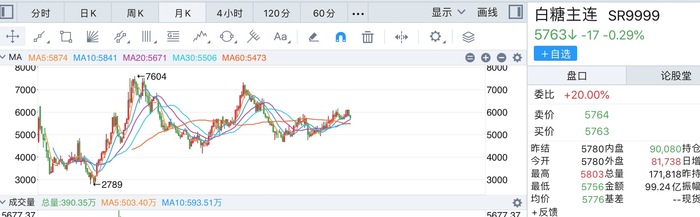

從鄭州商品交易所的白糖主力合約的變化來看,在2020年3月至5月間,白糖的價格累計下跌了過12.84%,波動較大。在看到糖價的波動之后,騎士乳業的應對之策便是對沖。

白砂糖作為大宗商品,市場價格波動較大,白糖生產企業普遍采用期貨套期保值等措施對沖風險。這無可厚非,2019年,騎士乳業子公司敕勒川糖業便開始從事期貨投資。但遺憾的是,由于期貨投資經驗不足,期貨投資操作存在投機交易,該年度期貨投資虧損1247.23萬元。

根據披露數據,2020年騎士乳業也是虧的,虧損549.88萬元,到2021年才“摸著門道”,賺了128.2萬元。

甜菜方面,根據騎士乳業的描述,外購甜菜和自產甜菜的定價方法:采購價=基準價+運費+除土費。其中2019年、2020年自產甜菜與外購甜菜基準價格均為500元/噸,2021年自產甜菜基準價為550元/噸,外購甜菜基準價為500元/噸;此外報告期內自產有機甜菜在基準價基礎上溢價100元/噸。

說明書顯示,甜菜成本的增加,一方面是因為2020年甜菜平均含糖量由2019年的18.33%下降到16.66%,導致每噸甜菜耗用量由6.2噸增加到6.68噸;另一方面,公司甜菜原材料主要源自于自產甜菜,2020年度自產甜菜成本較2019年增加,主要系因較大面積的秋翻施肥失效導致追加施肥,化肥耗用量增多,使每噸自產甜菜主要原材料化肥成本增加,同時因種植較多的滴灌地,需耗用毛管成本增加。

另外,財政補貼的金額變化,也會對凈利潤波動造成影響。

有數據可查,2019年至2021年騎士乳業計入當期損益的各種政府財政補貼資金分別為1013.64萬元、1149.36萬元和745.94萬元,占當期凈利潤的比例分別為27.09%、50.23%和13.39%,2021年時,補貼出現明顯滑坡。

20%的關聯交易

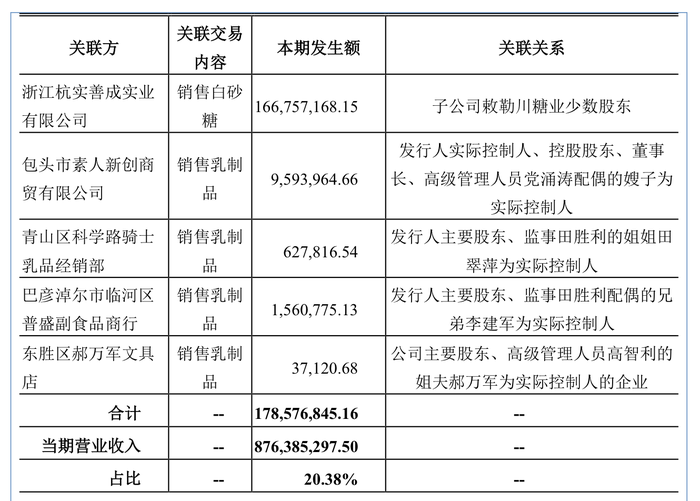

值得注意的是,在報告期內,騎士乳業向關聯方銷售商品、提供服務的金額分別為801.32萬元、12175.68萬元、17857.68萬元,占當期營業收入的比例為1.26%、17.21%、20.38%。而之所以關聯交易占比高,主要系公司向關聯方杭實善成銷售白砂糖金額較大所致,也就是上述的糖業板塊的最大客戶。關聯關系則是杭實善成入股了敕勒川糖業。

說起來,2019年杭實善成尚未入股敕勒川糖業,僅為一般商業伙伴,不屬于關聯方交易,2020年至2021年兩者間白糖銷售金額分別為11193.35萬元和16675.72萬元,金額在放大。 既然是關聯交易,那自然少不了一番公允性的解釋。

據騎士乳業描述,杭實善成是從事各類工業產品貿易批發的綜合性貿易公司,為杭州市國資委控制的國有企業,具有豐富的客戶資源,廣泛的銷售渠道、雄厚的資金實力以及專業的期貨操作能力,與其建立業務合作關系有助于公司建立穩定的銷售渠道。報告期內公司與杭實善成銷售白砂糖定價方式為:敕勒川糖業與杭實善成采用賣方點價交易的方式確定現貨價格,由敕勒川進行點價確定交易價格,點價交易是以約定時點的鄭州商品交易所的白糖期貨的價格為計價基礎,以點價時的期貨價格加上或減去雙方協商同意的升貼水來確定雙方買賣現貨商品的價格的交易方式。升貼水主要考慮白糖期貨與現貨的價差、資金成本、讓利、運費等因素。