文|有數DataVision

新式茶飲品牌還在為淘金煩惱,它們賣鏟人的荷包倒是越來越鼓。

傳統降本增效的方式沒有起到作用,奈雪的茶甚至試圖用虛擬幣的方式掘金,把虛擬幣與股價關聯,結果吐槽聲不絕于耳。就在奈雪一邊虧損一邊用Web3的方式打開奶茶生意的同時,它的供應商田野股份帶著盈利的業績沖擊上市。

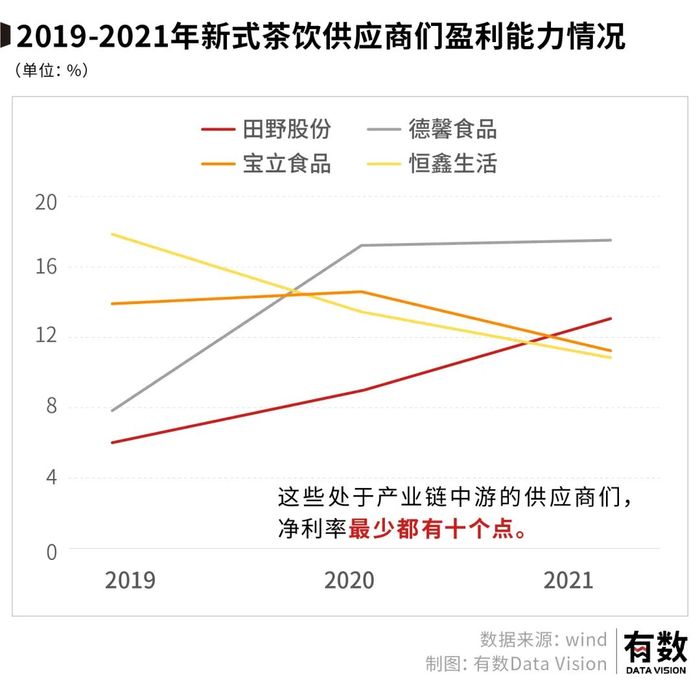

這樣的情況并非孤例,新式茶飲的供應商們最近接連上市,而與奶茶品牌不賺錢形成對比的是,這些處于產業鏈中游的供應商們,凈利率最少都有十個點。

一杯成本可能只有奶、茶等幾塊錢的原材料,售價卻在幾十的新式茶飲,是怎么讓賣鏟人先富起來的?

01、幕后廠家

如今打開喜茶、奈雪的點單頁面,已經找不到3字開頭的奶茶了。

這已經是今年以來整個新式茶飲行業的第二輪降價競賽了,在上海來福士廣場一層和香奈兒愛馬仕同臺競技的喜茶,以及率先成為新式茶飲第一股的奈雪,一同放下了身段,下沉進中端市場“卷死同行”。

在這背后,是奈雪的茶連續三年總虧損超3億元、樂樂茶全面退出華南市場、喜茶裁員比例高達30%、閑魚二手奶茶設備以分鐘為單位作為商品發布的行業慘狀。

與哀嚎遍地的實體奶茶門店相反,新式茶飲的供應商們卻抱團上市。

給瑞幸星巴克提供糖漿的德馨食品、為喜茶提供杯子的恒鑫生活、生產原料果汁的田野股份、以及做波霸的寶立食品上市首日開盤大漲43%,更早一點,還有南王科技、家聯科技、佳禾食品等沖刺上市。

與奈雪虧損慘狀最大的不同在于,中游的供應商們過得還挺滋潤。

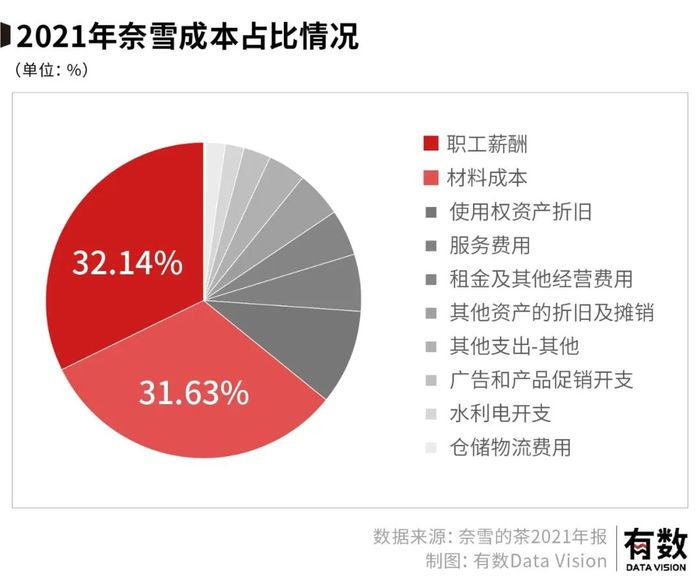

單從財務角度來看,作為下游直接面對C端的實體奶茶店,其成本結構無限接近于連鎖餐飲,面臨幾乎無解的“三高”問題——即高租金、高人力、高原材料成本。

根據奈雪的茶財報顯示,2018至2021年成本占比最大的為材料成本和人工成本,合計占比超50%,而主陣地在一二線城市、主打高端的茶飲門店同時又不得不面對逐年上漲的房租壓力。

為何在傳統產業鏈中地位最低的中游供應商,能比下游品牌方更賺錢?

02、需求端暴增

新式茶飲行業供應商們,只是被動地乘上了時代的快車。

無論是糖漿還是杯子還是果汁原料,它們本處于一個相對穩定的供需環境中,比如田野股份原本主要向農夫山泉、可口可樂提供預包裝果汁飲料,基本談不上什么增長可言。

而隨著奈雪的茶、茶百道等新式茶飲品牌的誕生,下游突然爆發的需求帶動了公司的增長。

光是需求的爆發還不足以說明問題,更讓供應商們感到欣喜的是,新式茶飲們常年處于“跑馬圈地”式的激烈競爭狀態中,各大品牌百花齊放,市場集中度極低,在選取供應商之時,自然首先考慮已在行業中深耕多年的穩定廠商。

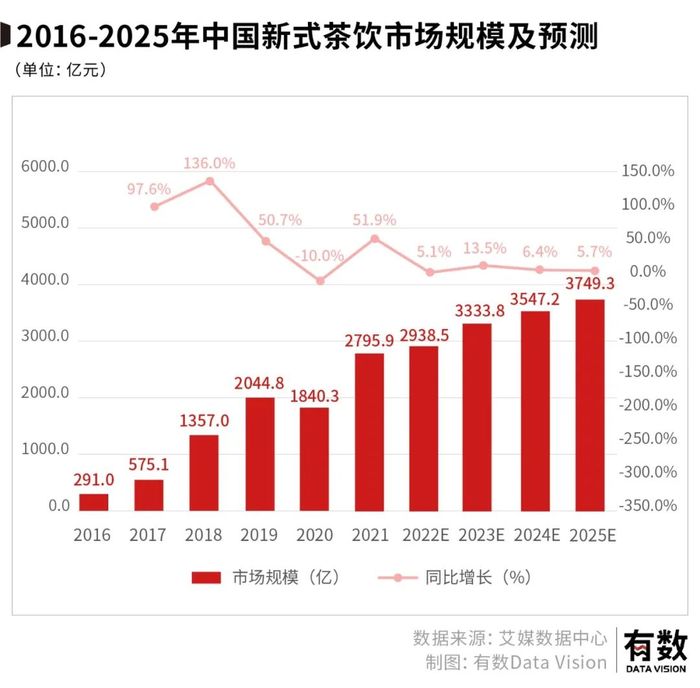

回看新茶飲的發展歷程,近五年為新式茶飲發展的黃金5年,行業市場規模翻了近10倍,目前市場規模增速已開始放緩,未來五年的增速均值僅為6%。

行業規模擴張的背后是奶茶企業的激增,僅2019年一年,全國新增奶茶企業超2.3萬家,奶茶企業總數相比于2000年翻了140倍之多,但同時這些品牌商家產品重合度較高,同質化明顯,相較其供應商來說,進入壁壘較低。

奶茶產品推新的營銷手法極其相似。如各家品牌商家根據時令水果推出的新飲大同小異。

今年6月,喜茶推出《夢華錄》的新品,紫蘇粉桃飲、夢華茶喜點茶。隨之7月奈雪的茶在深圳也推出一款《夢華錄》聯名新品“紅果琉璃飲及“半夏豆兒糕”。產品的可替代性較強,給消費者更多的選擇空間,也降低了消費者粘性,催化了下游各家的激烈競爭。

在此環境下,奶茶行業中最具競爭優勢的環節集中到了供應商手中。

比如新式茶飲最先將配料從植脂末改為芝士,是喜茶提出的創新想法,供應商恒天然基于此進行了技術研發,生產出可打出至少2cm厚的芝士奶蓋產品,其它奶茶品牌想要進貨,就得找恒天然。

其次,新式茶飲上下游存在一定的供需結構性失衡問題,而供需才是決定價格的根本因素。

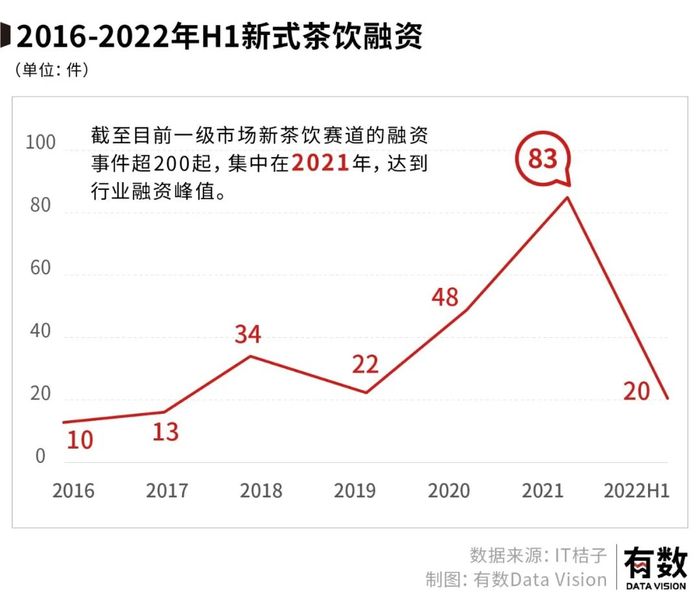

下游新茶飲行業進入門檻較低,且受資本青睞,新進入玩家數量眾多。根據IT桔子數據,截至目前一級市場新茶飲賽道的融資事件超200起,集中在2021年,達到行業融資峰值。

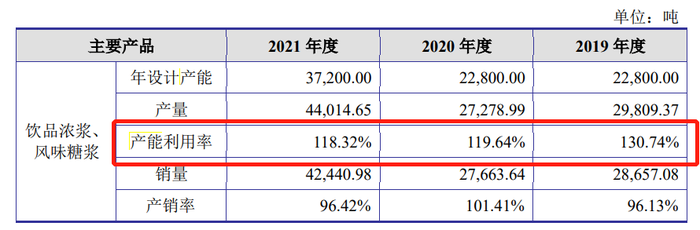

然而,下游爆發式的發展并未給中游充分的時間來擴大產能。中游企業高負荷運作來滿足需求增長。根據德馨食品的招股書中,可以看到近三年企業的產能利用率均超110%。

此外,因其準入門檻較高,行業內玩家數目并未隨之大幅增長,根據企查查數據不完全統計,截至目前中游的供應商的數量僅在千家左右,與之相對的是近15萬家奶茶品牌。

究其原因,在于食品行業供應商所需的食品安全質量保障,不是拍腦袋就能成立的奶茶品牌可比的。

再深一層來說,同一產業鏈的上中下游之間,話語權之爭永不停歇。

03、倒U型曲線

在搞清楚產業鏈的話語權之前,需要先理解一下各個環節能憑什么擁有話語權。

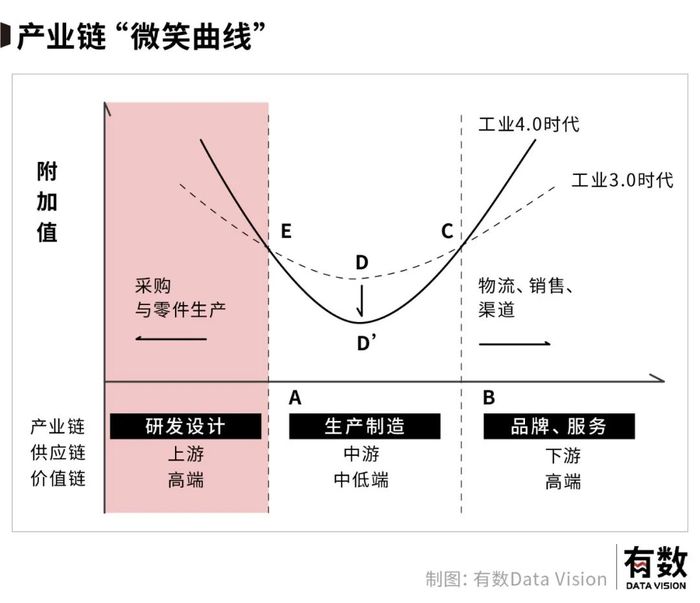

上游的關鍵在于原材料是否稀少以及是否能控制供給,最好的例子便是沙特阿美和OPEC一同控制石油產量。中游加工商則期望通過技術壁壘或是市占率等方式提升溢價,比如寧德時代的動力電池。直面消費者的下游,則寄希望于品牌溢價,就像一個包能開價數十萬的愛馬仕。

我們一般看產業鏈價值分布,是呈“微笑”曲線,前后兩端朝上,而產業鏈的中間部分較低。因附加值更多體現在上下游,一般屬于產業鏈的研發和銷售端,而處于中間環節的制造,附加值最低。

比如,蘋果公司就掌控了研發和銷售兩端,2021年其毛利率為41.8%,凈利率超過25%。而在中間給蘋果組裝加工的富士康,同年毛利率為8.24%,而凈利率也就5%左右。

而新茶飲產業并不相同,產業價值鏈呈現“倒U”型,主要原因在于,中游供應鏈物料企業的研發創新才是下游品牌商家可以量產推新的來源。

芝士奶蓋的口號是喜茶喊得響亮,但是它的核心技術在供應商恒天然。

中游掌握了研發,下游話語權較低。類似的例子也可以在新能源汽車的產業鏈中找到。

中游的寧德時代,憑借過硬技術實力,切入蘋果供應鏈。伴隨蘋果產業鏈的崛起,成長為當時國內最大的鋰電池生產企業,后又借著新能源發展的東風,成為動力電池領域龍頭企業,2021年實現凈利潤178億元,毛利率13.7%。反觀下游的比亞迪2021年凈利潤為39.67億元,凈利率只有1.84%。

至于新式茶飲想重點宣傳的“品牌溢價”,看上去是越來越難了。

如果說剛開始,消費者是愿意為“新鮮水果”和“健康”這樣的概念帶來的溢價買單,但隨著新式茶飲滲透率和復購率的提升,其“大眾消費品”的本質逐漸顯露了出來。加上行業的同質化,讓價格在消費者心中會成為更敏感的因素。

一個對新式茶飲略顯殘酷的事實是,高端和新式喊了那么久,2021年中國新式茶飲行業不同梯隊玩家中,中低端品牌占據了85.3%的份額[1]。

效率而非品牌,才是這個新茶飲品牌的勝負手。

奶茶的品牌有多難立呢?周杰倫的MV可以在三小時破億次播放,新專輯可以在三天入賬過億元,但連他也沒有把奶茶品牌帶起來。三年前因為《說好不哭》MV爆火的奶茶店,一度排隊要等四小時,三年過去了,奶茶店倒關三家。

在“I love you so machi”的招牌旁打卡的歌迷,恐怕比點奶茶的人還要多。

[1] 中國新式茶飲行業研究報告,艾瑞咨詢

[2] 德馨食品招股書

[3] 恒鑫生活招股書

[4] 田野股份招股書

[5] 寶立食品招股書

編輯:周哲浩

視覺設計:遠川設計部

責任編輯:周哲浩

研究支持:張澤一