文|面包財經

近日,華友鈷業提出定增預案,計劃向控股股東華友控股以及其他不超過34名特定對象募資177億元,主要用于鎳鈷和鋰鹽擴產。

2020年至2022年上半年,華友鈷業已經完成兩次定增及一次可轉債發行,合計募資超過140億元。如本次定增能順利完成,則公司近年通過資本市場募資額將超過300億元。

巨額再融資推動了華友鈷業在海外獲取項目資源,疊加新能源產業鏈需求井噴、資源價格上漲,華友鈷業過去兩年業績增長迅猛。2019年9月公司總市值不足300億元,2021年下半年一度突破1600億元,當前雖有回撤仍高達1400億元。

但是,2021年以來該公司的凈利潤現金含量下滑明顯,在產業高景氣周期巨額增發股票,相關風險也不容忽視。

手握多個海外資源開發項, 產品市場價格上升助推利潤高漲

華友鈷業是國內鋰電正極材料和三元前驅體產品主要供應商之一,產銷規模處于行業前列,終端應用市場主要為電動汽車、儲能系統電池、消費類電子等。

目前,華友鈷業在剛果、印尼、澳大利亞等地均持有海外資源開發項目。2017年,公司認購澳大利亞上市公司AVZ股份,以開發鋰資源。2018年,公司在印尼開發鎳鈷資源。2021年,公司先后完成印尼區華越濕法整體機械項目、在非洲區完成MIKAS濕法三期擴產等項目,此外魯庫尼3萬噸電積銅項目實現達產,津巴布韋前景鋰礦項目完成收購。

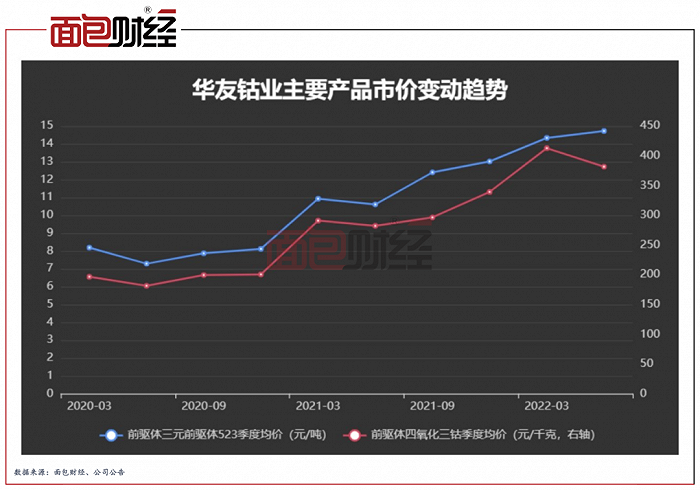

積極的業務拓展疊加行業高景氣,華友鈷業主營產品三元前驅體、四氧化三鈷等市價上漲明顯,業績增長較快。2020年至2021年,公司銷售毛利率分別為15.66%和20.35%,同比均增加超4個百分點,凈利潤由此水漲船高。

圖1:華友鈷業主要產品市價變動趨勢

2020年至2021年,華友鈷業連續完成兩次定增,累計募資67.55億元。在2022年2月,公司又完成發行76億元可轉債,用于投建資源開發項目。

圖2:截至2022年一季度末華友鈷業大型募投項目

伴隨產能的不斷提升,華友鈷業的產銷量也逐年提升。2021年,公司三元產品的生產量和銷售量分別為6.54萬噸和5.91萬噸,同比分別增加88.44%和77.41%。公司產品的下游市場需求較為旺盛,一定程度上能夠響應公司大幅增加的產量。

本次華友鈷業再提177億元定增方案,擬將其中122億元用于印尼華山鎳鈷公司年產12萬噸鎳金屬量氫氧化鎳鈷濕法項目,趁著行業相對景氣的市場機遇,公司積極拓展業務和產能規模。

實控人增持不斷,或擬間接參與本次定增

2021年,隨著華友鈷業所處鋰電材料行業站上熱門賽道,加之公司多次完成融資,擴張力度強勁,多項利好因素推動其股價上漲。

2021年,當華友鈷業股價處于上升階段,公司實控人陳雪華先后通過定增和協議轉讓分別增持公司股份214.29萬股和8247.75萬股,定增和轉讓價格分別為84元/股和88.92元/股。其中,定增股份的限售期限為2022年8月。

此前,陳雪華僅通過其控制的華友控股間接參股公司。在完成定增和協議轉讓后,陳雪華直接持有公司6.98%股份,與其一致行動人合計持有公司23.49%的股份。

圖3:2021年至今華友鈷業高管持股變動情況

此外,根據2021年利潤分配方案,至2022年6月末,陳雪華及多名公司高管完成每股轉增后,合計持有公司股份2572.07萬股。

公司此次定增預案的發行對象包括華友控股,實控人陳雪華或將通過定增繼續增持公司股份。

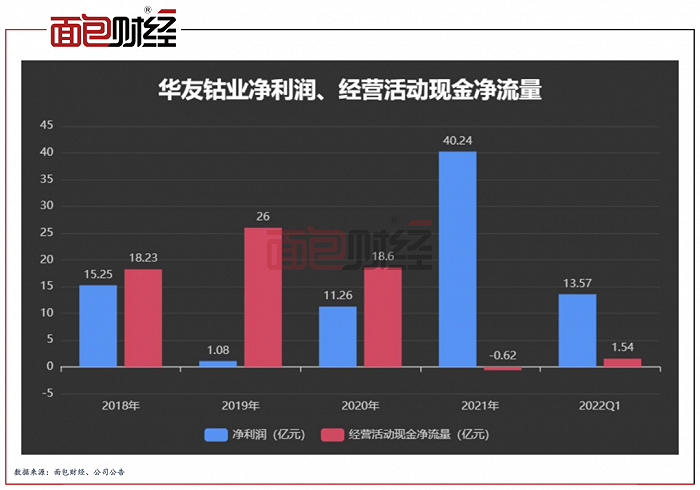

2021年以來凈利潤現金含量下滑

2021年至2022年,華友鈷業完成定增和可轉債發行后,累計使用募集資金超34億元用于補流。觀察2018年至2022年一季度的現金流量表,公司取得借款收到的現金更是逐期超過百億元,公司緣何缺錢?

2021年和2022年一季度,華友鈷業的凈利潤現金含量較往年急劇下滑。2021年,公司的凈利潤為40.24億元,同比增加超2倍,但經營活動產生的現金流量凈額卻降為負數。從財務數據上看,報告期內,公司存貨和經營性應收項目的大幅增加。

圖4:華友鈷業凈利潤、經營活動現金凈流量

2021年,華友鈷業存貨和應收賬款的期末余額分別為90.87億元和46.53億元,同比分別大幅增加1.22倍和2.79倍,均遠高于當期公司營收的同比增幅66.69%。公司營運現金流或被存貨和應收賬款占用。