文|MedTrend醫趨勢

2022過去一半了,新冠給IVD行業帶來的榮耀與輝煌仍在持續,根據智研咨詢發布榜單:

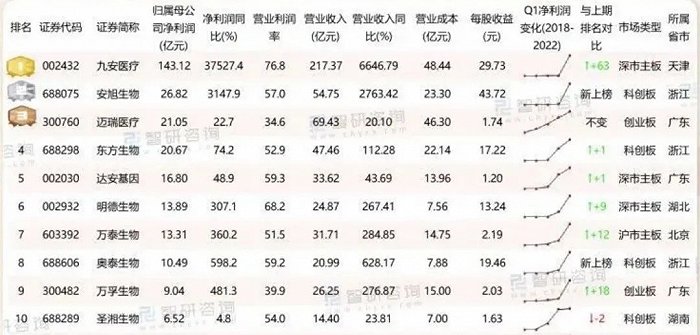

2022年Q1,A股最賺錢的醫療器械公司TOP 10,無一例外,全部都是IVD企業;

前三名九安醫療、安旭生物、邁瑞醫療凈利潤分別為143億元、27億元、21億元,同比漲幅驚人,達到37527.35%、3147.9%、22.74%。

來自:智研咨詢數據中心

如果說新冠是冰山之上,20%呈現的增長奇跡,那么冰山之下,這個行業最堅實的底層邏輯,依然是國產替代無疑。

其實早在疫情發生之前,國產替代就在各個IVD細分領域暗流涌動,悄然改寫游戲規則,其中,最受人矚目的就是化學發光賽道。

免疫診斷占據IVD行業的中心C位(占比30-40%),化學發光又是免疫診斷的主流方法學。有數據顯示,2021年,國內化學發光市場330-350億元,國產TOP 5約占20%左右份額,幾年內有望超過30%。

就像逐漸完成一幅巨大的拼圖,在相繼突破生化、血球等模塊后,化學發光將作為IVD國產替代的下一個目標,成為外企、國產同臺酣戰的主要戰場。

現狀

IVD行業復雜異常:不同的產品分為不同的診斷項目,不同的項目又分為不同的技術,不同的技術又存在不同的演進差異,即便業內人士也很難對所有領域如數家珍。

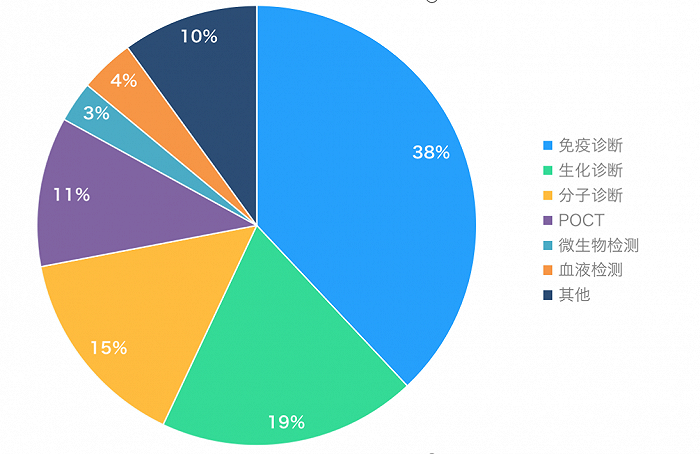

根據一般看法,IVD診斷項目通常分為生化診斷、免疫診斷、分子診斷、POCT、血液檢測、微生物診斷及其他七大模塊。

中國IVD市場細分領域市場占比統計;數據來源:《中國醫療器械藍皮書》

據《中國醫療器械藍皮書》數據:

免疫診斷市場占比第一,達38%

生化診斷第二,達19%

分子診斷、POCT分別占比15%和11%

血液檢測和微生物份額相當,分別為4%、3%,其他占10%。

趨勢表明,新冠催化下,2022年,POCT與分子診斷或將超過生化診斷,和免疫診斷一起組成新的“三足鼎立”。

國內IVD行業發展近40年,總體來看,大部分領域仍是國外玩家為主,但在少量細分領域,已有國產廠家嶄露頭角。

生化被“放養”;邁瑞拿下“血球之王”;“搖錢樹”化學發光國產替代正當時

生化診斷可以說是當年外企立足中國的“建國元勛”,也是國內IVD企業最早切入的領域,包括普通人去醫院最常接觸的肝功、腎功檢查等。

中信建投數據顯示,生化試劑國產化率已超過70%,國產廠家邁瑞、科華、迪瑞等較為領先。

“國產企業基本已是生化項目的主要玩家,一般進院模式為‘進口設備+自有試劑’,如今進口試劑越來越沒有立足之地,一些外企大廠甚至開始‘放養’生化項目,減少市場投入,任其自然增長。”一位業內資深人士對醫趨勢表示。

作為IVD國產替代的領頭羊,生化項目走在前列的同時,也面臨同質化嚴重,利潤擠壓,國產之間“拼刺刀”的問題。

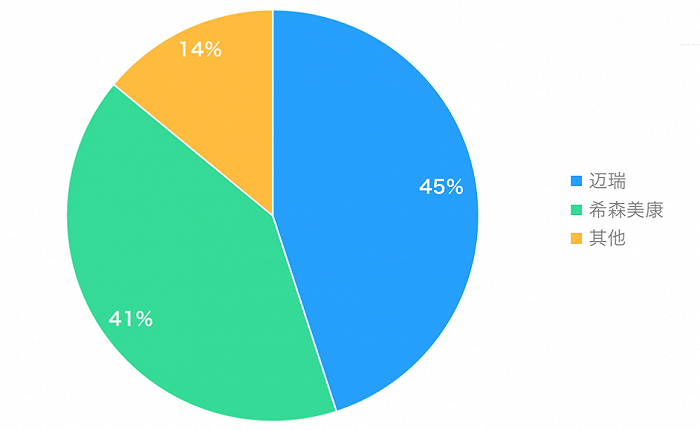

此外,血液診斷中的血球項目,邁瑞已率先突出重圍,成為行業“一哥”。2021年,中國血球市場上,邁瑞市場份額占比首次超越希森美康,45% VS 41%,并且優勢還在不斷累積。

2021年中國血球市場競爭格局;數據來自:各企業年報,國聯證卷研究所

據悉,邁瑞血球產品布局全面,已形成完好的技術路徑迭代。其血球儀甚至早早走出國門,目前市占率已達到全球第三。

除生化及血球產品之外,下一個國產替代需要發力的主要領域,就是免疫診斷中的化學發光。

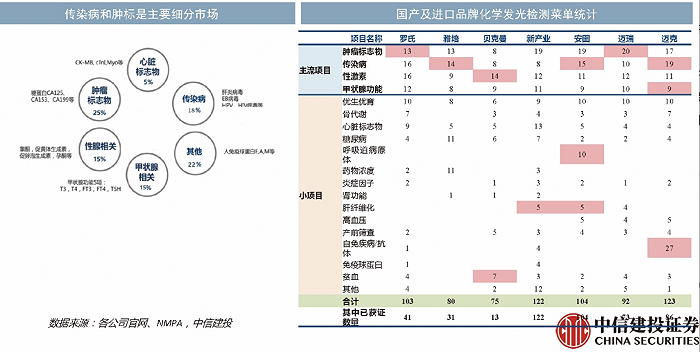

免疫診斷試劑兼具靈敏性與精準性,被稱為檢驗科的“搖錢樹”,化學發光是其中的主流技術,市場占比接近90%,基本所有國內三甲醫院都有發光套餐項目,如腫標、性激素、甲功、貧血、代謝等。對于普通人而言,常規體檢單子上較為大額的腫瘤標志物檢測項目,就屬于化學發光技術。

據醫趨勢訪談得知,國內化學發光走過近20年,大致分為外企進入與主導、國產崛起并占領低端市場幾個階段。只不過最近2年時間,國產進步速度明顯,與進口的界限逐漸模糊,甚至開始搶奪后者的核心市場——高端產品以及三甲醫院。

在邁進高端這條路上,國產企業選擇的打法多是差異化策略、小步快跑、由點及面,“大概3、4年前,就有不少國產廠家嘗試涉足三級醫院,多是從一些小的特色項目入手,積累了客戶后,再圍繞這一特色項目開發出全自動化學發光檢測平臺,逐漸涉足跨國企業的核心領域,爭取常規項目的份額。”

化學發光市場格局:國產、進口競爭勢頭高昂,外企堅守“最后”陣地

對于外企而言,在相繼失去生化、血球的主導權后,免疫正在作為新一代堡壘,被重點守護。“放棄生化后,大家都把精力轉移到免疫了,一個非常明確的信號是——越來越多的IVD外企正在把自己當成是一家免疫診斷公司。” 一位外企免疫診斷業務管理者對醫趨勢表示。

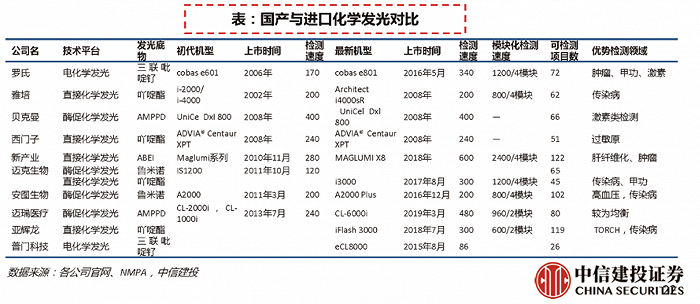

據招商證劵數據,目前,國內化學發光市場已形成“4+5”格局,國產仍是弱勢:

四家跨國企業羅氏、雅培、西門子、貝克曼合計市場占比超過70%,其中羅氏第一;

五家國內企業新產業、安圖、邁瑞、邁克、亞輝龍,2021年占比仍不足25%。

國產方面,面對外企的積極應戰,雖份額式微,但勢頭高昂。

從數量角度,早在疫情之前,國產廠家就紛紛加入化學發光競爭隊伍,截止2022年2月,已有注冊證的化學發光公司超200家(含分公司)。

從技術角度,國內化學發光廠家研發能力不斷提升,單機速度方面,因為中國國情已最高提升至600t/h(新產業、亞輝龍、安圖),屬于全球最高。

據招商證劵統計數據,從裝機量來看,截止2021年:

新產業累計裝機最多,達9800臺,覆蓋醫院也最廣7700家。

安圖生物三級醫院裝機量最多,達1900臺;單產最高;試劑銷售額最高,2021年達17億元。

亞輝龍三甲醫院覆蓋較多,達884家;三級醫院客戶占比最高,達33%。近年上升速度較快。

挑戰

隨著暴賺的日子結束,IVD行業逐漸回歸常態,同行競爭、從業者優勝劣汰也必將越來越殘酷。

外企的挑戰:最“尷尬”的新冠檢測相關群體,壓力傳至中國區GM…

疫情3年,IVD跨國巨頭國內分公司可以說是最尷尬的存在——面對火熱的新冠市場,只能眼睜睜看著國內同行與國外總部賺得盆滿缽滿,自己則無可奈何地完美錯身于這一波紅利。

再加上市場邏輯的轉換、國產替代的步步緊逼、集采魔咒的時時盤旋……難,難倒了大多數IVD在華外企。

“早些年,市場樂觀的時候,國內能達到每年20%,甚至30%的增長,如今一直在放緩,高增速無論如何做不到了,但總部的期望并沒有降低。”上述外企負責人說道。

總部持續的高期望+國內壓力驟增的競爭環境,MNC中國區挑戰重重,人員流動在所難免。

2021年,索靈診斷大中華區GM Pierre Zhu離任,此前擔任珀金埃爾默亞太區生命科學負責人的Joe Gu接任。

今年3月,先是雅培診斷業務副總裁陳健忠離任,此前擔任雅培營養事業部大中華區供應鏈及戰略關系部副總裁的Fanny Chen接任。

再是貝克曼庫爾特宣布,全球副總裁、中國區總經理姜植銘離任,此前擔任飛利浦大中華區副總裁、超聲事業部總經理的Rosa Chen接任。

可以看出,三位新任者均非IVD相關背景,多是跨領域、跨部門轉調而來,“或許因為IVD內部的人才比較匱乏。”IVD迫切需要破局,無論是人才發展、商業創新還是產品創新。

“IVD產品管理模式是醫療器械里面最復雜的,沒有之一。”據上述行業人士分析,“一是需要進行設備、試劑、耗材聯動管理,同時耗材、試劑單價較低、品類繁多,模式夾在設備公司與耗材公司兩者之間,需要以產品組進行管理;二是進院既有投放,又有招投標,前期考驗業務能力,進院后考驗運營能力,對管理者的素質要求極高。”

國產的挑戰:只有乘上技術的帆,才能走的更遠

發光是現階段免疫檢測技術制高點,但不代表一直是。對于國內企業來說,躺著賺錢的時代已過,還需在新產品、新技術研究上加把勁才行。

據悉,在化學發光賽道上,比拼的焦點是分析儀,其技術水平高低,主要看兩個維度。

一是技術平臺,分為酶促化學發光、直接化學發光、電化學發光,先進性依次類推。其中,羅氏電化學發光技術檢測靈敏度相較穩定。貝克曼、西門子、雅培以及國產廠家多是直接化學發光和酶促化學發光技術。

二是檢測速度,高速機型是目前國產主要發力的方向。2018年,新產業推出全球通量最大的600速化學發光設備MAGLUMI X8。此后,亞輝龍、安圖生物也分別推出600速設備。相比之下,類似技術平臺外企的產品普遍在200-400速。

同時,也有業內人士指出,“作為化學發光,檢測項目特別是小分子物質檢測的靈敏度、線性范圍,重復性也就是精密度,才是更為關鍵的指標。”

從研發投入看,2021年

邁瑞投入25.24億(集團),占比總營收10%

安圖較為領先,達4.8億,占比總營收13%;

新產業2.15億,占比總營收8%;

亞輝龍1.3億,占比11%。

而對比同期全球TOP IVD企業,羅氏2021年研發投入137億美元(集團);雅培投入27億美元(集團);碧迪投入12.39億美元(集團)...

未來

面對挑戰,本土、跨國企業都在嘗試新打法、新思路。

外企的應對:下沉市場,本地生產、加強合作

內外部壓力之下,近來的一些行業風向顯示,外企正在打破原有界限,加碼本土化,甚至下沉市場,逐漸走向基層。

在本土化生產的過程中,工廠是必備保障,進入中國以來,貝克曼庫爾特最先建廠,最早可追溯到上個世紀90年代。2018年以來,西門子醫療、羅氏診斷分別投資超30億元建立在華工廠,用于研發、生產生化和免疫檢測試劑。

基層市場方面,對于外企來說,就像一塊擺在面前又無從下手的蛋糕,兩者的不匹配來自于“主觀與客觀”兩方面。比如在華外企“扛把子”阿斯利康的基層市場開拓,已經經歷了幾輪組織迭代,如今仍是磕磕碰碰,難見曙光。

盡管目之所見挑戰重重,但仍有IVD外企克服了“心理”障礙,率先上路了。目前看來,他們規避了直接正面沖向基層,而是選擇“曲線救國”——與國產企業合作,甚至代理國產產品去填補基層市場空白。

去年,羅氏診斷先是合作南京仁邁,獨家代理了后者的小型全自動化學發光測定儀MCL60;又有希森美康獨家承接澤成生物POClia小型POCT產品的中國總代理。

去年底,貝克曼庫爾特推出全新本土品牌“貝華康”,首批授權兩家本土企業為首批創新品牌合作單位,釋放強攻基層市場的信號。

對于這種合作模式,有人保有懷疑態度,有分析稱:外企最大的競爭力是產品和技術,基層的人海戰術與外企天然相悖,他們應該充分利用自身優勢,而不是代理國內的產品,那整個市場會亂掉。有人建議,“外企有全球化優勢,可以持續尋找性價比高的機器,進入國內后再找代理,以這樣的形式推開廣闊市場。”然而,天上不會掉下餡餅,找到成本低、質量好的兩全產品又談何容易。但不管怎樣,所有為本土化付出的努力和嘗試都值得肯定。

國產的應對:橫縱聯合,給自己多一點安全感

疫情紅利帶來的財富,為幸運兒們贏得了重新洗牌的機會。越來越多的行業新生力量摩拳擦掌,準備入局化學發光,競逐IVD最大的細分蛋糕。

去年11月,整合失敗的圣湘和科華,共同出資5000萬元成立了合資公司——湖南圣科生物技術有限公司,發力化學發光賽道。

12月,萬孚生物收購天深醫療,擴大化學發光領域布局。

此外,流水線與關鍵原料自產是目前國產前進的主流方向。

流水線的競爭是檢驗科的關鍵決賽點,既能快速搶占市場份額,又能打造自身品牌。據統計,2021年,

安圖A1流水線累計裝機105條,有安徽集采中標的助力。

亞輝龍流水線累計裝機21條;邁克生物流水線裝機15條。

為保證關鍵原材料自給自足,把安全感攥在手里,2021年,行業頭部國產企業都在原材料自產方面不約而同的發力。

邁瑞以40億將全球IVD行業四大核心原材料供應商之一海肽生物收入麾下。

新產業70%以上的發光免疫項目的抗原抗體、校準品實現自產自研。

亞輝龍抗原抗體原材料開發項目全年實現驗收18項,項目累計研發投入3307萬元。

國內化學發光市場競爭30多年,新進入的玩家是否還有機會?針對這個問題,我們收到的答案不一而足——有人說玩家足夠多了,同質化競爭嚴重,毫無壁壘可言;也有人說市場足夠大,沒有哪一家能夠吃透,具有技術優勢以及高性價比的產品仍有良好的發展機會。

悲觀者常常正確,樂觀者往往成功。

全球化競爭,殘酷又現實,當我們不滿足于偏安一隅,嘗試走出國門,在公平市場中,只有技術創新,才是唯一能夠贏得尊重和市場的籌碼。