文|美股研究社

特斯拉首席執行官埃隆·馬斯克將帶著他在2022年初可能沒有想到的頭條新聞,進入該公司備受期待的第二季度報告。盡管如此,這幾個嚴峻的挑戰對馬斯克來說并非不可克服。可以說,在特斯拉最初的日子里,他做出了更艱難的決定。

然而,特斯拉已不再是電動汽車制造商的新貴,而是市值7290億美元的全球領導者。因此,對于正在分析TSLA當前估值增長軌跡的投資者來說,這事關重大。投資者將會問,TSLA是否能夠延續過去幾年取得的巨大增長。

因此,最近的頭條新聞顯示,比亞迪公司(BYD Company)在6月份中國新能源汽車批發發貨量方面明顯超過特斯拉,這可不是什么好兆頭。值得注意的是,盡管上海Giga在6月份取得了令人難以置信的成績,出貨量達到創紀錄的78.9萬輛。因此,隨著比亞迪計劃在8月份實現每月30萬輛的產量目標,中國市場的競爭正在迅速升溫。

一些特斯拉評論人士強調,比亞迪上半年22年新能源汽車銷量的約50%來自電動汽車,其余為混合動力汽車。當然,特斯拉仍然是電動汽車之王。但是,投資者需要問問自己,為什么中國消費者會把比亞迪推到混合動力車的中國新能源汽車排行榜的頂端。重要的是,比亞迪的新能源汽車組合在中國取得了巨大突破,消費者正在將其銷量提升至超過特斯拉的水平。

再加上柏林和德克薩斯州的“金錢熔爐”,華爾街理所當然地大幅降低了特斯拉的估值。然而,自4月份以來,市場已經降低了TSLA的評級。由于價格走勢具有前瞻性,在進入第二季度之際,投資者需要問一問,市場需要什么才能再次對TSLA評級進行重新評估。

市場降低了TSLA的評級

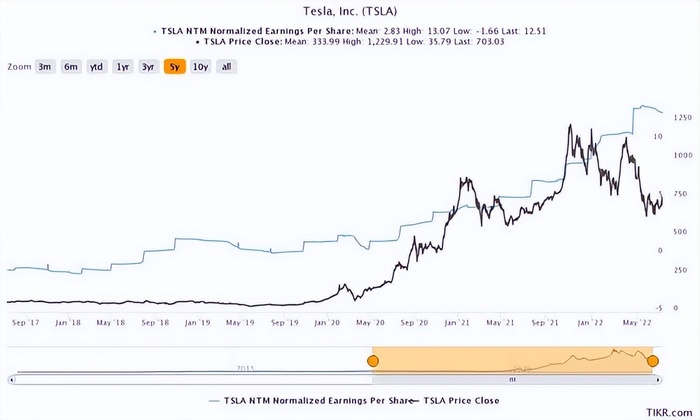

投資者可以了解TSLA調整后的每股收益趨勢與其過去5年股價之間的關系。自TSLA從2020年疫情最低點大幅飆升以來,這一差距顯著縮小。

然而,隨著市場下調TSLA的評級,這一趨勢自4月高點以來有所偏離。我們認為分歧現在很明顯。TSLA能否縮小與每股收益預期趨勢之間的差距?在預期明顯降低的情況下,第二季度的成績單是否值得對TSLA重新評級?

不幸的是,我們認為市場已經步入正軌。我們在之前的文章中討論過為什么市場形成了那些不祥的牛市陷阱(明顯拒絕購買勢頭)。這表明,市場不會讓買盤上行繼續下去。但是為什么呢?

第二季度業績或將下滑

我們在第一季度的更新報告中提醒投資者,特斯拉可能發現,即使在不利因素嚴重打擊它之前,它也不太可能重復其毛利率表現。然而,樂觀的華爾街分析師仍然對其維持業績的能力非常樂觀。但是,自4月份的樂觀情緒以來,情況發生了顯著變化(同樣,價格走勢先于分析師下調評級)。

如上所述,對特斯拉第二季度整體毛利率的普遍預期(看多)被大幅修正為24.7%,遠低于第一季度的29.7%。因此,特斯拉預計調整后的息稅前利潤為13.4%。如果情況屬實,這將是特斯拉自21年第二季度低點以來的最差表現。

此外,特斯拉預計不會在23年第二季度恢復到第一季度的峰值。不過,考慮到華爾街固有的樂觀情緒、柏林和奧斯汀的逆風以及全球市場的激烈競爭,我們認為上述估計是可信的。

因此,特斯拉的利潤率改善看起來不像以前那么好。

此外,特斯拉的收入增長預計將顯著放緩,平均趨勢下降。因此,我們認為,投資者應該能夠從市場對TSLA的降級中獲得更根本的洞見。對于一只溢價股票來說,市場不會放過TSLA。

公司需要一個季度又一個季度地交出近乎完美的成績單。無論這場逆風是否直接歸咎于埃隆·馬斯克(Elon Musk),都沒有犯錯的空間。

因此,我們認為即使第二季度的業績超過預期,也不會導致TSLA被重新評級。除非特斯拉能夠公布遠超華爾街預期的增長軌跡,否則內嵌的溢價并沒有幫助解決問題。

還記得埃隆·馬斯克(Elon Musk)在第一季度的電話會議上強調,特斯拉在2022年可以生產“超過150萬輛汽車”。然而,修正后的共識估計下調了這一預期,顯示22財年為139萬歐元。因此,如果馬斯克更新的預期比華爾街降低的標準更低,可能會出現實質性的降級。

估值過高?

市場此前一直支持TSLA股票接近50倍的市盈率。但是,回想一下,特斯拉過去五年的營收復合年增長率為50.4%。因此,在引領全球向電動汽車轉型的過程中,市場愿意削減TSLA的一些靈活性。

然而,更明顯的是,特斯拉在中國的領先地位可能會被比亞迪(BYD)奪走,在歐洲和美國的競爭可能會激烈得多,因為傳統oem仍在努力爭取產量。

因此,投資者必須問,在增長和盈利能力可能在中期見頂的情況下,市場是否仍有必要將TSLA的市盈率重新定在50倍?我們認為可能不會。

特斯拉的自由現金流(FCF)怎么樣?在收入增長明顯放緩的情況下,市場將注意力轉向FCF增長是有道理的。

不幸的是,投資者可能需要準備好迎接失望。預計特斯拉的FCF增長將在24財年大幅放緩,達到23.2%。

我們認為,在NTM FCF收益率僅為1.5%的情況下,市場的降級是合理的。汽車廠商是高估了。它根本無法進一步證明自己的增長節奏是合理的。

TSLA,牛市勢頭已逝

自我們上次更新其價格走勢以來,已有重大進展。值得注意的是,近期的阻力位(800美元)已經得到驗證,因為TSLA仍然處于該水平以下。盡管如此,目前的區域是積累期還是分布期還有待觀察。

然而,我們認為市場可能會進一步降低TSLA的利率。請注意,它已經失去了看漲的偏見。此外,它開始進入下降趨勢(尚未得到驗證)。再加上近期阻力位的確認,在迫使TSLA走低之前,市場可能會形成另一個低至高的牛市陷阱。

因此,投資者被敦促讓價格走勢發揮作用,不要在當前水平上繼續上漲。進一步回退到近期支撐位(540美元)的可能性越來越大。

相反,投資者應該考慮在適當的價格水平執行定向看跌組合,以利用TSLA的看跌偏見。

TSLA股票是買入、賣出還是持有?

我們重申對TSLA的持有評級。

對特斯拉第二季度的預期已經明顯下調。因此,我們認為,除非特斯拉拿出一張壓倒性的王牌,否則短期內不太可能改變TSLA的股價走勢。相反,考慮到第二季度的逆風,我們認為市場可能會關注埃隆·馬斯克對FY22交付的指導。華爾街的預期是139萬美元,而馬斯克一季度的預期是150萬美元。

此外,考慮到增長預期明顯放緩,TSLA的股價仍被高估。加上看跌偏見和近期驗證的阻力區,我們敦促買家避免在當前水平買入。