文|野馬財經 王曉曦

編輯|武麗娟

隨著暑假的來臨,很多家庭將出行計劃提上了日程,無論是逛商場還是近郊游,自駕均是公眾較為常見的選擇。不過,由于停車難、亂停車的問題,車主的出行體驗常受到影響。

有需求的地方就會有市場,為了使停車管理更加規范化、標準化,一批“智慧停車解決方案提供商”應運而生。近日,一家主營業務為智慧停車管理系統的研發、生產、銷售,以及提供智慧停車運營管理服務的企業,廈門科拓通訊技術股份有限公司(簡稱“科拓股份”)向資本市場發起了沖擊。

7月15日,深交所官網顯示,科拓股份回復了監管部門的第二輪問詢,內容涉及主營業務、關聯關系、資金流水等多個方面。

據悉,這次是科拓股份二度闖關創業板。科拓股份曾于2017年4月報送首次創業板上市申請文件,但因審核要求提高、計劃引入新股東調節股權結構等原因,主動撤回申報。

科拓股份此次IPO擬募資5.87億元,將用于停車產業智能制造技改建設項目、速泊智慧停車運營管理項目、研發中心建設項目、總部大樓購建項目以及補充流動資金。值得注意的是,科拓股份用于總部大樓構建項目的金額為2.61億元,占募資總額的44.46%。

此次二闖A股的科拓股份能如愿嗎?

中海、萬科是大客戶,應收賬款占比達43.24%

跟大眾出行息息相關的“智慧停車”市場有多大?

交通局數據顯示,截至2021年末,中國汽車保有量3.02億輛,汽車駕駛人達4.44億人。全國79個城市汽車保有量超過百萬輛,35個城市超過200萬輛,20個城市超過300萬輛。

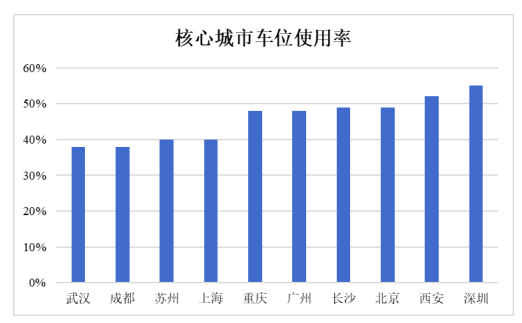

公開資料顯示,目前中國大城市汽車與停車位的平均比例約為1:0.8,中小城市約為1:0.5。據廣州市消委會統計,找停車位所花費的平均時間長達18分鐘。此外,CBNData統計數據顯示,中國超九成城市的整體車位使用率在50%以下,北京、上海、廣州、深圳,四大一線城市的車位使用率分別為49%、40%、48%、55%。

圖源:科拓股份《招股書》

隨著中國汽車保有量的提高,車多車位少、管理混亂、排隊時間長等停車問題愈發嚴峻,市場對于智慧停車管理的需求也愈發旺盛,行業發展潛力較大。

據《招股書》,科拓股份營收和歸母凈利潤均呈現增長趨勢。2019年-2021年,營業收入分別約為4.42億元、5.61億元、7.19億元,歸屬于母公司所有者的凈利潤分別為4099.73萬元、7559.79萬元、9490.01萬元。其主營業務收入主要來自智慧停車管理系統、智慧停車運營管理系統、人行道閘系統以及其他衍生業務,2021年,上述業務收入占比分別為61.88%、26.68%、3.88%和7.57%。

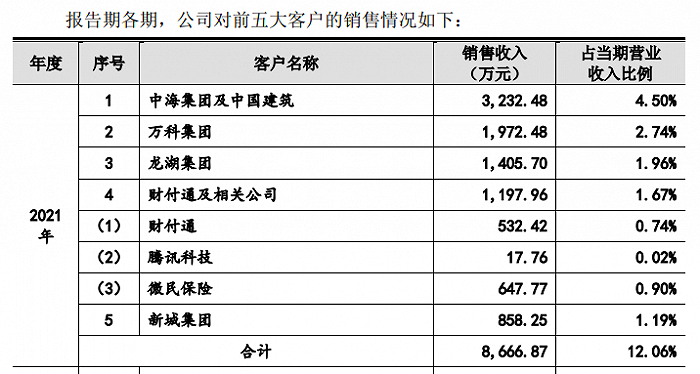

科拓股份客戶不乏知名企業。2021年,其前五大客戶分別為中海集團及中國建筑(601668.SH)、萬科集團(000002.SZ)、龍湖集團(0960.HK)、財付通及相關公司、新城集團(601155.SH),對上述公司的銷售收入分別為3232.48萬元、1972.48萬元、1405.7萬元、1197.96萬元、858.25萬元,占當期營業收入的比例分別為4.5%、2.74%、1.96%、1.67%、1.19%。

圖源:科拓股份《招股書》

地產集團客戶為科拓股份帶來營收保證的同時,也為帶來了隱憂。

萬科集團、龍湖集團、富麗集團等房地產公司作為科拓股份的主要集采客戶,銷售收入占比提高的同時,應收賬款余額呈現增長趨勢,應收賬款逾期情況也愈發嚴重。

在應收賬款方面,科拓股份由2019年末的約1.67億元增長至2021年末的3.07億元,占當期營業收入的比例由2019年的37.78%變為2021年的43.24%。

科拓股份表示,應收賬款增長除了收入規模增長、新冠疫情影響外,較為嚴格的融資政策導致房地產企業的結算流程較長,也是應收賬款規模增長的原因之一。

2019年末,科拓股份以房地產行業客戶為主的集采客戶逾期1年以上應收賬款占逾期應收賬款比例由2018年末的8.98%增加至26.58%,2020年末和2021年末,上述數據分別為25.14%和26.77%。

科拓股份在《招股書》中寫到,盡管主要客戶整體資信良好,應收賬款發生大額壞賬的可能性較小,并采用了較為謹慎的應收賬款壞賬計提政策,但若出現重大應收賬款不能收回、較大金額的壞賬損失,將對財務狀況和經營成果產生不利影響。

除了面臨應收賬款逾期問題外,如何提高市場競爭力也是科拓股份需要思考的問題。

以智慧停車管理系統業務為例,2021年,該公司來自智慧停車管理系統的收入約為4.44億元,占主營業務收入的比例超六成,但就同樣領域的業務收入,科拓股份也與同行業可比上市公司捷順科技(002609.SZ)存在較大差距。2021年,捷順科技來自智能停車場管理系統的收入為9億元,為科拓股份的2倍。

業務流程多處不規范,因員工犯錯和客戶不配合?

無論是在簽訂合同、確認收入環節,還是在保存單據方面,科拓股份均存在不規范之處:先發貨后簽合同,有合同無訂單,銷售訂單制單人和審核為同一人......

科拓股份將多項“離譜”操作歸咎于早期發展的不規范。

根據第二輪審核問詢函回復來看,中國證監會就科拓股份業務流程規范性、與收入相關的內部控制等方面進行了多項“靈魂拷問”。

科拓股份第二輪問詢回復顯示,其存在162份銷售合同發貨日期早于合同簽訂日期,其中跨度最大的為首次發貨日期早于合同簽訂日期199天;296份運營管理類合同收入確認日期早于合同過審日期,占相關合同的8.98%。

對此,科拓股份稱,合同發貨日期、收入確認日期早于合同過審日期,主要系員工手工錄入合同過審日期時存在誤差導致,在啟用新的合同審批系統后,系統自動生成合同過審日期,已有效規避手工錄入的誤差。此外,還存在由于客戶項目較為緊急,提前發貨、提前提供服務的情況,目前已逐漸規范,減少類似情況的發生。

在保薦業務現場督導中,抽取的73個設備銷售細節測試樣本中,6個樣本合同無對應的銷售訂單,合同簽訂時間分布在2014年至2018年間。值得注意的是,科拓股份還存在銷售訂單制單人和審核為同一人的現象。

針對上述問題,科拓股份均歸咎于早期發展的不規范,審批內控節點執行不到位。

科拓股份收入單據缺失問題也較為嚴重。以智慧停車管理系統業務為例,2018年-2020年,科拓股份來自上述業務的單據缺失收入金額分別為1994.9萬元、4573.5萬元、4299.2萬元,占當期智慧停車管理系統收入金額的比例分別為7.3%、13.27%、11.31%。

這一回,科拓股份對單據缺失的解釋為單個合同金額較小,部分客戶不配合辦理驗收蓋章手續,導致無法取得相關紙質收入確認單據。

經濟學家宋清輝表示,企業上市是一個規范企業的過程,業務流程的規范問題不僅是監管部門關注和審核的重點。若不規范問題情形嚴重,將會影響公司上市進程。

低估值入股高估值出售,早期“合理避稅”存隱憂

入股3個月就轉手?實控人控制企業低估值入股高估值出售股份?這是怎么一回事兒?

《招股書》顯示,除整體變更為股份有限公司及資本公積轉增股本外,科拓股份共發生過18次股權變動事件,其中,股權轉讓9次、增加注冊資本7次、股權轉讓并同步增加注冊資本2次。

在股權轉讓的過程中,科拓股份存在較低估值入股,較高估值出售股權的情況。2014年11月,銘品餐飲管理(蘇州)有限公司(簡稱“銘品餐飲”)增資入股科拓股份,此時對應的整體估值水平約為0.63億元,而同年9月科拓股份的估值還為1億元。2015年2月,銘品餐飲將股權轉讓給華犇創投和余云輝,轉讓時對應的整體估值水平約為2.5億元。

3個月時間,銘品餐飲實現了對科拓股份股權的低買高賣。在5個月內,科拓股份整體估值相差近2億元,上述運作是怎么回事?

據了解,銘品餐飲為科拓股份實控人黃金練控制的主體,而余云輝曾在科拓股份任職。科拓股份表示,銘品餐飲以較低估值增資取得股份后按較高估值出售,是其實控人黃金練基于合理避稅目的作出的統一安排。

根據當時有效的《中華人民共和國企業所得稅法》第五條,“企業每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額,為應納稅所得額。”

為節約股份轉讓所涉稅費,黃金練先行安排其持股100%的虧損企業銘品餐飲以增資方式取得發行人股份,并將該部分股份后續轉讓予華犇創投及余云輝。

北京云亭律師事務所律師張昇立表示,歷史上的合法避稅行為如果符合當時的法律法規,有法可依且主管機關認可,不構成障礙,也不會對IPO進程有影響。

經濟學家宋清輝稱,早期的合法避稅行為雖然不至于其IPO進程被中止,但仍會在IPO上市首日顯現出來。據清暉智庫統計數據顯示,IPO前的避稅程度越高,IPO首日的收益將會越低。這是因為避稅行為將會帶來未來企業被監管處罰的可能性增大,或會放大證券市場投資者對企業未來收益不確定性的預期。

科拓股份實控人的“操作”不只有上述事件,與實控人相關的資金流水問題也遭到監管部門問詢。

張東梅為科拓股份的實控人之一。2019年5月24日,張東梅母親卞秀珍取現230萬元,同日張東梅賬戶存現230萬元且對應流水備注為“許月鳳”。保薦人認定張東梅230萬存現為許月鳳的現金還款,后又認定為該筆存現來源于卞秀珍取現。

第二輪問詢回復顯示,針對上述事項,中介機構進行了補充核查,重新訪談了相關當事人,經當事人仔細回憶,確定上述230萬元存現交易資金來源實際為張東梅之母卞秀珍,卞秀珍的資金來源系銀行貸款。

中介機構表示,了解到相關當事人對存現交易的描述與事實不符的原因,主要系前次中介機構進行資金流水穿透核查訪談時的時點間隔交易時點較遠,且當事人之間資金往來較為頻繁,記憶不準確所致。