文|游戲茶館 綿綿

近日,A股游戲廠商相繼發布半年業績預告。相較于年初茶館的年報預告中多為虧損及盈利減緩,2022年上半年廠商的業績表現稍有回升,但從整體來看,仍不容樂觀。

從整體環境來看,國內疫情反復,以及游戲用戶增長及“宅經濟”紅利減緩、版號申請門檻增高、防沉迷政策等,都對游戲市場的發展增速帶來挑戰。

其中,從去年7月起,在長達9個月的版號空窗期后,盡管今年4月,國家新聞出版署重新恢復發布版號,但因庫存游戲上線推遲,導致游戲流水不及預期,從而影響廠商的估算業績。

但其中也有完美世界凈利潤同比增加超3倍,其增長率與廠商優化海外項目及新產品的業績增量相關。此外,也有游久網絡,因觸發退市條件,最終被摘牌退市。

游戲茶館將相關數據整理成如下表格:

01完美世界凈利增超3倍

在統計的這14家游戲廠商中,實現凈利潤為正的有8家,但實現盈利增加的僅有4家,完美世界的盈利呈倍數增長。

如果與2022年Q1的營收報告相比較,這些公司凈利的增幅都有所下降,可預見游戲廠商在Q2期間業績受到較大波動。

完美世界的盈利增幅縮水較少,增幅超3倍,游戲業務增幅甚至更大,達到 419.61% 至 437.53%,預計實現凈利潤 11.6億元至 1.2億元。報告中提及,其凈利潤的大幅增長,與去年同期優化部分表現不達預期的海外游戲項目有關,同時去年6月上線的MMORPG 手游《夢幻新誅仙》,當時業績貢獻尚未體現。再加上今年上半年,手游新品《夢幻新誅仙》《幻塔》,以及今年上線的《完美世界:諸神之戰》也都業績良好,即時補充了存量游戲的業務減損。

《夢幻新誅仙》游戲流水

值得注意的是,在提倡游戲出海的背景下,作為先行者,完美世界已經開始追求“降本增效”,不僅砍掉部分海外游戲項目,還調整了海外游戲業務布局,出售美國研發工作室及相關歐美本地發行團隊。但同時,《夢幻新誅仙》已于今年3月在國外上線,手游《幻塔》也正在海外多地測試中。

此外,三七互娛的半年預告和2022年Q1相似,只是歸母凈利潤同比增幅從Q1的550.80%降到87.42%~99.13%,增幅有所下降。盡管三七互娛在2022年上半年未有新游上線,凈利潤仍實現增長,主要為存量產品如《斗羅大陸:魂師對決》《榮耀大天使》《斗羅大陸:武魂覺醒》等多款游戲已進入成長期。

而海外市場營業收入也增速發展,預計同比增長超 40%,全球市場發行有《斗羅大陸:魂師對決》《Puzzles &Survival》《叫我大掌柜》。

而據Sensor Tower,三七互娛在中國手游發行商全球收入排名,2022年始終位于第6名左右,在3月甚至到達第4名。

其余如愷英網絡和禪游科技,均為既有游戲產品表現良好,通過迭代創新,凸顯了長線運營的重要性。

02拼研發,穩存量,投資需謹慎

在統計名單中,實現盈利但增速下滑的有4家。

從報告來看,凈利潤較去年同期有所下降的原因歸結為:

疫情原因;推廣及研發費用增加;投資板塊收益下降。

首先是凈利潤下降最多的世紀華通,2022年3月上線由知名小說改編的游戲《慶余年》,盡管后期因游戲界面受到玩家質疑,評分有所下降,但前期引起不小熱度。而引起凈利同比下降主要原因為:股權轉讓所帶來的非經常性損益16.82億元。此外,疫情也導致汽車零部件及互聯網數據中心項目受到影響。

而昆侖萬維,公司核心業務,包括海外社交娛樂平臺Star X、游戲平臺Ark Games等業績其實在平穩或高速增長。但因為所參投的公司滴滴在2022年6月從紐交所退市,導致損失增加4.28億。

游族網絡則除了持有公司因股價波動預計造成公允價值變動,帶來損失約2600-3800 萬元,此外還有美元匯率的降低,造成預計約 4800-5500 萬元的損失。

在2021年年報中一片風光的棋牌類公司,姚記科技則顯得有些形單影只,而在半年預告中,游戲的研發、發行及推廣的持續投入,使得公司凈利潤繼續同比下降。此外,受到疫情及原材料價格上漲的影響,移動游戲業務和撲克牌業務也受到波及。

據了解,姚記科技從2018年由撲克業務向游戲、互聯網營銷轉型,收購有游戲公司成蹊科技及大魚科技,報告中預計推廣費將在下半年收回。從半年報預告來看,姚記科技的轉型之路仍在繼續。

從整體來看,疫情和投資環境的變化所帶來的影響不容小覷,而另一方面也意味著公司將對投資布局更加謹慎,今年上半年游戲行業的投融資數量也整體下降。

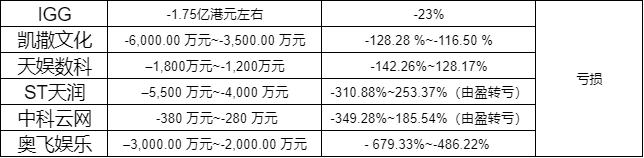

03虧損與退市

半年報預告統計中,虧損的有6家。其中IGG虧損最多,達到1.75億港元,主營業務虧損預期為0.6億港元左右,投資相關損益預計凈虧損就達到了1.15億港元左右。

與前述盈利減緩的原因類似,公司2022年上半年收入同比減少23%左右的緣由,一方面是主力游戲進入成熟期后,游戲收入的自然滑落,隨之而來的是研發新游戲的投入增加,同比增加49%左右。另一方面,同樣為證券及投資市場行情的波動,投資利潤減少93%左右。

IGG的主力游戲

《王國紀元》2022年上半年排名在7-9名

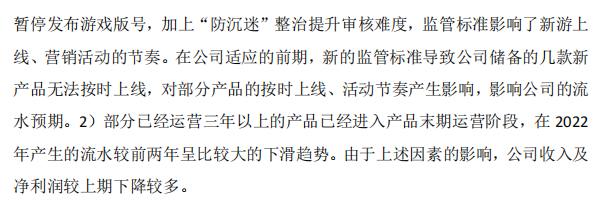

除了IGG,還有中科云網和ST天潤由盈轉虧。在盈利減少的原因中,因版號審核及防沉迷政策所帶來的新游上線受阻,成為拖累公司向前走的最大障礙。

其中ST天潤的游戲業務方面,子公司拇指游玩的業績變動主要為“版號空窗”及“防沉迷政策”帶來新游上線受阻,老牌產品流水下滑。據了解,ST天潤曾在2021年4月因2018年、2019年連續兩年凈利潤為負,被實施“退市風險警示”,而后又通過改善經營,根據規定申請對公司股票交易撤銷退市風險警示,得到通過,算是有驚無險。

ST天潤

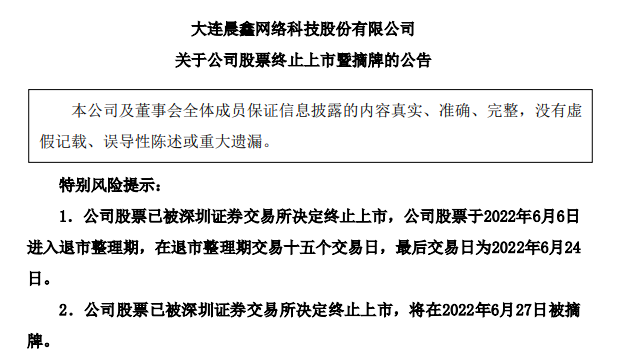

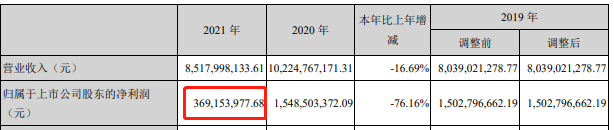

但在上半年,*ST游久和*ST晨鑫則沒那么幸運。前者在2021年度經審計的營業收入1582.73萬元,經審計的凈利潤為-7581.99萬元,最終成為退市游戲股。在退市前,*ST游久的支柱產品為《君臨天下》,前身為“游久網”,最終因支柱產品品牌老化,加上新產品不給力,造成連年虧損。而*ST晨鑫曾由海珍品養殖轉型至互聯網游戲公司,但受到產業環境的影響,2018年和2019年連年虧損,并最終因2021年凈利潤為負、營收低于1億元,觸及退市條件。

而中科云網的虧損原因則和ST天潤類似,除了存量游戲進入衰退期,新定制游戲因版號核準及測試等原因未如期上線以外,游戲以外的業務也受到疫情影響沒能順利運營。

總結

雖然從以上有限的上半年預告中,能反復看到廠商提及疫情、版號審核、研發費用增加等影響業績的因素。從短期來看,的確會帶來廠商凈利的減少。

但目前隨著版號放開,防沉迷政策逐漸趨于完善,研發費用的增加會使得游戲往精品化的方向發展。至少與2021年年報相比,如完美世界上半年的預估凈利潤,是2021年一整年的凈利潤的3倍多,此外愷英網絡和禪游科技上半年的凈利潤已經趨近2021年的凈利。

完美世界2021年凈利潤

但不可忽視的是,國內版號審核嚴格,部分廠商也開始從海外游戲市場優化業績未達預期的項目,在內憂外患的環境下,版號的滯留發放會直接拖垮一家游戲廠商。

從預告中來看,比起游戲的精品化,似乎保障版號的如期發放,才是重塑行業信心的重要支撐。

儲備產品或許能為廠商帶來發展潛力。如世紀華通在預告內提及儲備有多品類新游,而在公布的版號中,多家上市公司的產品被包含其中,如嗶哩嗶哩的《暗影火炬城》,游族網絡的《戰火與永恒》,青瓷游戲的《三國演義:兵臨城下》,完美世界的《黑貓奇聞社》等等。一切還是要等新游戲上線再說。