文 | 英才雜志 劉超然

美元指數達到了近10年的新高,7月12日美元指數達到了108.51,上一次這一高位還是在2000年附近,這某種意義上代表著國內資金和北向資金的外流,7月5日后A股交易量萎縮就是證據。資金量不足是目前A股市場失守3400點和3300點的重要原因之一,連續失守重要點位或多或少刺激到市場投資者“敏感”的神經。前期火熱的“碳中和”、“新能源車”整體出現回調,傳統維穩的券商、銀行、房地產、能源板塊似乎在支撐著整個市場。

然而,近期電力板塊(火電+綠電)上升趨勢較強,從4月底觸底后反彈幅度超過20%,7月首日更是走出獨立行情,近8個交易日上漲幅度超過8%。贛能股份(000899.SZ)作為江西國資控股的老牌煤電企業,近期出現9連板,僅十幾個交易日股價翻2.6倍。

煤價回落或是帶來這輪行情的重要轉折點。

回首2021年,最賺錢的除了碳酸鋰,就是煤炭了,從2021年1月中旬煤價達到1150元/噸,后雖然短期受需求減少影響,2月底煤炭價格腰斬571元/噸左右,沒過多久,5月煤價再度回升至950元/噸,再到10月中旬,煤炭價格上漲至歷史最高的2600元/噸。根據企業統計,2021年平均綜合標煤單價較上年同期上漲44.28%,受此影響,根據證監會行業分類中A股84家上市電力企業中,有47家2022年Q1的凈利潤出現同比下滑,其中22家降幅在50%以上,22家出現階段性虧損,其中華能國際(600011.SH)虧損最嚴重,今年一季度虧損9.56億,相比去年同期盈利31.3億,算是天壤之別。

火電板塊業績回歸可期

受高煤價影響頗深的火電企業,將迎來業績拐點。

雖然近兩年全球大力提倡綠色發電和碳中和,但目前國內乃至全球依然是化石能源為主要發電手段的能源結構,短期內很難發生結構性的變化,因此,煤炭、天然氣、石油仍然是重要的電力來源。

一般來說,無形的手會對大宗商品價格進行有效的調控,但是近期由于通貨膨脹加劇,同時疊加局部地緣政治,煤炭價格出現單邊上漲的情況,一般煤價直接掛鉤下游企業的成本,而煤炭前期的高位直接帶來諸多行業出現虧損,因此適當的政策調控尤為重要,國內煤炭保供穩價就是重要的調控手段。

供給端,2022年1至5月全國原煤產量18.14億噸,同比增長10.4%,原煤日均產量超1200萬噸,創下歷史新高。在持續擴產能的同時,政策對煤價的合理價格區間也進行了限制,新版長協煤機制的落地,則進一步調控煤價,意在實現與燃煤發電“基準價+上下浮動不超過20%”電價區間的有效銜接。

需求端,由于今年多地提前進入高溫天氣,用電高峰提前帶來的電力壓力明顯增加。據國網統計,6月后最大用電負荷超8.44億千瓦,西北、華北等地用電負荷增速較快,與去年同期相比增速分別達8.81%、3.21%,預計2022年全社會用電量增速在5%至6%之間。

煤炭價格受到合理調控,用電需求大幅增長,火電業績回歸指日可待。

贛能股份是業績變身還是炒作

贛能股份主營電力生產和銷售,實控人是江西省國資,也是江西省唯一一家電力上市企業。身為老牌火電上市公司的贛能股份,面對上游煤炭價格大漲,也未能幸免于難。但好在公司算是整個A股電力板塊虧損較少的,2021年也是近十年由于煤價暴漲業績首次出現虧損,公司2021年歸母凈利虧損高達2.48億,上次如此大規模的虧損是在2011年。

受到去年虧損影響,2022年一季度其業績也并不理想,歸母凈利也呈現虧損101.5萬元的境遇,同比減少103.75%,從公司下表可見,公司從2021年開始今營業成本居高不下,高達27.57億,同比上漲30%。

很明顯,以贛能股份目前的業績不足以支撐起近半個多月二級市場上的強勁表現,即使是中報、年報業績扭虧。原因在于:

首先公司沒有較強的業績增量,翻閱贛能股份歷史業績來看,平均25-27億的營業收入幾乎維持了近十年,也就是說,即使煤炭價格回調,公司盈利能力回歸,按照近些年平均的凈利潤率,即使煤炭價格大跌,公司全年凈利潤也不會超過4.5,而按照7月11日后停牌的141億市值計算,贛能股份最小PE(TTM)也將達到31.33倍,若按照近期披露的已投入運營的裝機量來看,已投產運營的裝機規模合計1578.4MW,其中火電裝機規模1400MW(89%),水電裝機規模100MW(6%),即使市場較看好的光伏發電裝機規模也不過78.4MW(5%),光伏并網電量僅為0.39億千瓦時,正在建設的光伏發電裝機容量為67.08MW。可見,以目前95%收入來自于火力和水力發電來看,141億市值這個明顯過高。

其次,即使公司在轉型綠電,包括上高縣清潔煤電項目、1200MW贛縣抽水蓄能電站項目以及其他光伏發電項目,由于建設周期較長,短期很難帶來業績增量,即使轉型成功,目前綠電板塊的市盈率也還不到30倍。再者就是儲能板塊業務,公司也表示,暫無儲能裝機,根據公司公告其子公司高安建山贛能新能源公司將投資建設高安市贛能50MW農光互補地面光伏發電項目,配套儲能5MW/5MWh,目前項目正在建設中,即使建成,從裝機量來看算是“九牛一毛”。而炒作的超超臨界發電概念就算可商用落地,能否推廣形成規模尚且未知。

贛能股份對綠色發電轉型還僅處于早期階段。那么,是誰在背后炒作?

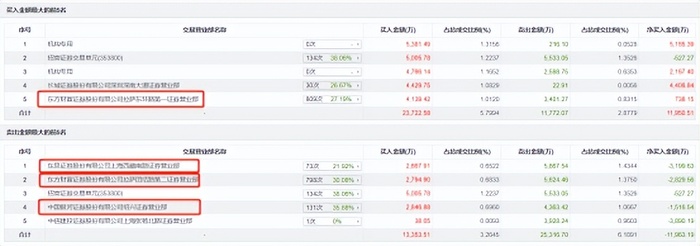

從龍虎榜數據來看,贛能股份7月11日因連續三個交易日內,漲幅偏離值累計達到20%的證券登上龍虎榜。此次是近5個交易日內第3次上榜,近一個月第5次上榜。買入前五席位合計凈買入11950.51萬元,兩個機構專用營業部上榜,買五是拉薩營業部;另外,賣出前五席位合計賣出11963.19萬元,其中賣一位置的東吳證券上海西藏南路,賣二的拉薩營業部,賣四位置的中國銀河證券紹興營業部,均為市場上知名的一線游資。

雖然電力板塊尤其火電受到前期煤炭價格上漲的影響,板塊整體處于低迷,隨著煤炭價格回調,公司業績會得到緩解,市場補漲情緒較強,但還是要理性分析暴漲個股背后的基本面支撐的邏輯是否能與二級市場表現所匹配。