文|紅餐網 李金枝

德州扒雞終于邁出了上市這一步。7月5日,山東德州扒雞股份有限公司(以下簡稱德州扒雞)預披露招股說明書,擬在滬市主板上市。

招股書顯示,德州扒雞本次擬公開發行不超過3000萬股股票,計劃募資約7.58億元,主要用于德州扒雞(蘇州)有限責任公司新建食品加工項目、速凍扒雞生產線建設項目和營銷網絡及品牌升級建設項目等。

消息傳出后,業內外眾說紛紜。其中,又數不看好的聲音居多,比如有人稱德州扒雞上市是“鴨口奪食”,更有人直言其“不是扒雞是扒韭菜”。

01 “中華第一雞”沖刺A股,553家門店,2021年凈賺1.2億

1953年,德州城十幾家傳統老店為更好傳承德州扒雞,攜手成立了國營德州市食品有限公司,這便是此次提交IPO申請的山東德州扒雞股份有限公司的前身。

1998年4月,山東德州扒雞集團成立,注冊資本3000萬元,崔貴海、崔宸父子通過德州扒雞美食城管理有限公司持股79.77%,此外崔貴海單獨持有16.67%股份。

2008年,崔貴海出任德州扒雞集團董事長,正式接管企業。在崔貴海的手下,德州扒雞開啟了高光時刻。

當整個扒雞行業還處于“拼價格、輕質量”階段的時候,崔貴海改變思路,將德州扒雞的定位明確為主打“扒雞”的“佐餐鹵制品”,著手提升扒雞的產品質量和檔次,并成功讓德州扒雞走出綠皮火車,走進千家萬戶的餐桌。

圖片來源:德州扒雞官網

后來隨著時代的發展,崔貴海又開始探索新的商業模式——前店后廠,將德州扒雞的銷售終端從單一的產品售賣門店向消費者體驗店轉變,同時采用“直營+經銷”銷售模式,不斷拓店擴大規模。

2017年,崔貴海的兒子崔宸回國幫助父親管理公司。與崔貴海不同,有著留學經歷的年輕人崔宸更懂得如何贏得新一代消費者的心。

在崔宸的主導下,德州扒雞積極借力互聯網,開始在天貓等電商平臺開設旗艦店,將扒雞銷往線上;2019年又推出子品牌“魯小吉”,進軍休閑零食領域。

從招股書來看,近幾年德州扒雞的發展雖遠遠不及絕味鴨脖、周黑鴨等鹵味巨頭,但也整體也算相對比較平穩。

2019年-2021年,德州扒雞分別實現營收6.87億元、6.82億元、7.2億元,同期歸母凈利潤分別為1.22億元、9,455.92萬元、1.2億元。

從門店數來看,截至2021年年底,德州扒雞門店數量為553家,其中直營店/超市85家,加盟店463家。

圖片來源:德州扒雞招股書

02 前路莫測,德州扒雞不可忽視的四大隱患

回顧德州扒雞的發展歷程后不難發現,上市是其邁出的極為戰略性的一步。但這條路,不一定好走。

紅餐網研究其招股書發現,德州扒雞目前仍存在四個不容忽視的隱患:

1、高度依賴華東區域市場,增量存在天花板

德州扒雞成名于華東地區,現在來看,似乎也陷于華東。

據招股書顯示, 2019-2021年來自華東地區收入分別為5.75億元、5.58億元、5.78億元,占比分別為84.25%、82.27%、80.69%,連續三年占比超過八成。

過度依賴區域市場,意味著德州扒雞要想通過擴量增加營收,并不是一件容易的事,而這也會給它的上市之路帶來很多不確定因素。畢竟一個全國化不足的品牌,想要獲得資本市場的認可有一定難度。

圖片來源:德州扒雞公眾號

德州扒雞顯然也意識到了這一點,其對外表示,之所以限于華東區域市場,是因為鮮扒雞等產品的保質期大多在7天左右,低溫產品特性導致運輸半徑較短,目前只能覆蓋山東及京津冀周邊省份。

同時德州扒雞也稱,本次上市募集的資金也將大部分將被用于蘇州基地的建設,未來將以蘇州為長三角中心輻射更多地區,開拓新市場,降低區域集中度。

但老字號換地經營會不會“水土不服”,蘇州基地建設能否有效地改善區域集中問題,尚有待市場驗證。

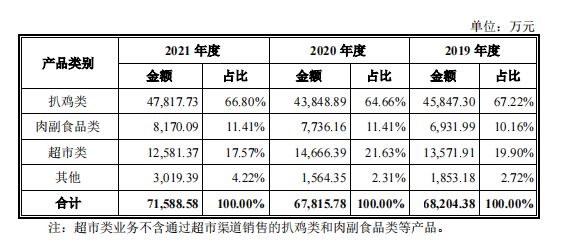

2、超六成收入來自扒雞,消費場景受限

據招股書顯示,近三年德州扒雞的扒雞類產品的收入分別為4.58億元、4.38億元和4.78億元,占公司的收入比均超過60%。

超六成收入來自扒雞,也是一個危險的信號。在消費多元化的市場,單一產品的競爭力有限。何況扒雞類產品的定位是佐餐鹵制品,其目標群體主要為家庭,適用場景主要為正餐菜品以及禮品饋贈。在新產品層出不窮的鹵制品市場,僅靠這樣一只扒雞實在是難以拓寬消費場景,也不足以吸引年輕消費者。

為了解決這一困境,德州扒雞也嘗試了不少辦法,比如推出 “魯小吉”主攻休閑鹵制品。但從銷量數據來看,德州扒雞的多品類策略似乎還未完全奏效。

圖片來源:德州扒雞官網

據公開報道,2020年,魯小吉系列產品實現銷售2000萬元。從招股書中的營收構成來看,這個子品牌所屬的肉副食品類與超市類業務收入占比,在近三年里均沒有明顯的提升,短時間內魯小吉難成德州扒雞的營收支柱。

3、典型的家族企業,管理暗藏風險

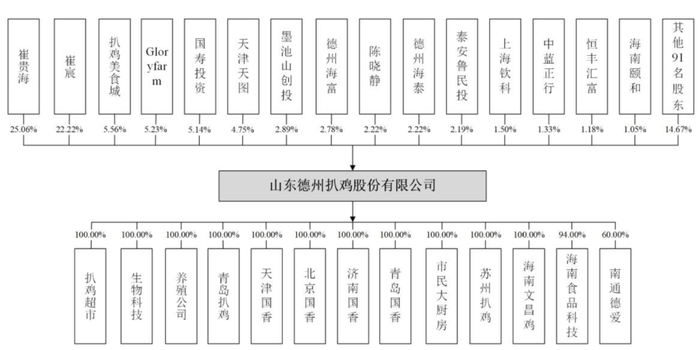

從公開的股權結構來看,德州扒雞是典型的家族企業。

崔貴海與崔宸系為父子關系,崔貴海與陳曉靜為夫妻關系,陳曉靜與崔宸為母子關系,三人合計控制公司60.06%的表決權股份,為公司共同實際控制人。

德州扒雞股權結構,圖片來源:德州扒雞招股書

家族企業的發展常常暗藏風險,比如資產混同風險、婚姻風險、繼承人爭產風險等。曾經的中式快餐連鎖巨頭——真功夫,便因婚姻問題導致市值大幅下降,至今未能上市成功。家喻戶曉的“老干媽”也因陶華碧退位后兩個兒子接任經營不當,一度傳出負面消息。

對此,德州扒雞在招股書中也坦言,“如果實際控制人利用其對公司的控制權,對公司的經營決策、人事和財務等方面進行不當控制,可能會給公司經營帶來風險。”

4、食品安全風險,或制約發展

追溯德州扒雞近年來的負面報道,紅餐網發現其涉及了多起食品安全事件。

比如今年3月,在山東省市場監督管理局的監督抽檢中,德州扒雞超市有限公司三八中路店銷售的即食海蜇頭,菌落總數不符合食品安全國家標準規定。而德州扒雞超市是德州扒雞全資子公司。

此外,德州扒雞相關供應商也出現過食品安全問題。2019年12月,德州扒雞的前五大供應商中的山東榮華食品集團有限公司,生產的1批次鮮雞心中檢測出禁售藥物氯霉素項目不合格。據悉,氯霉素是一種殺菌劑,在動物性食品中不得檢出。

在扒雞類產品營收超過六成的情況下,一旦該類產品出現食安問題,將對德州扒雞的整體營收造成嚴重影響。

03 巨頭爭霸,鹵味市場風起云涌

在鹵制品賽道發展,必然繞不開鹵味“三巨頭”。德州扒雞在招股書中,也將煌上煌、周黑鴨、絕味食品列為主要競爭對手。

煌上煌作為鹵制品賽道 “第一股”,2012年于深交所掛牌上市。根據煌上煌2021年年報,公司主營收入23.39億元,歸母凈利潤1.45億元。截至去年12月底,煌上煌擁有4281家專賣店,其中直營門店307家、加盟店3974家。

第二家上市的周黑鴨,截至2021年底直營+特許總門店數已達2781家。其2021年業績報告顯示,公司凈利潤為3.42億元。

圖片來源:紅餐網攝

而第三家上市的絕味食品,早于2019年跨入“萬店時代”。2021年,絕味食品營收規模達65.49億元,歸母凈利潤9.81億元,共有門店13714家。

這三家上市的鹵味公司都是以鴨類產品為主,這在某種程度上也給做雞類產品的企業留下不少想象的空間。

就在前不久的7月7日,紫燕百味雞在滬市主板首發過會,據紫燕食品官網顯示,紫燕百味雞現有門店數已突破5000家。

值得一提的是,與上述四者相比,德州扒雞的營收規模則僅為7.2億元,門店也只有553家,無論是營收規模還是門店規模方面都還存在不小差距。

未來, 德州扒雞能否順利上市?在競爭激烈的鹵味市場,它又會講出怎樣的新故事?我們拭目以待。