文|野馬財經 周戎

編輯|武麗娟

目前,國內乳企正在掀起新一輪上市潮。

公開信息顯示,今年已有14家乳企啟動上市計劃,這其中包括5月已經上市的陽光乳業(001318.SZ)、IPO聲勢浩大的認養一頭牛、以及宜品、花花牛、衛崗乳業等中小乳企。

值得注意的是,在扎堆上市的14家乳企中,騎士乳業是唯一一家早已在新三板掛牌的企業。

騎士乳業成立于1992年,誕生于“草原鋼城”——包頭。主營業務是牧草、玉米和甜菜種植、奶牛集約化養殖和有機生鮮乳供銷、乳制品及含乳飲料的生產與銷售以及白砂糖及其副產品的生產與銷售。

今年1月,騎士乳業正式宣布轉板北交所。6月30日,據北交所官網,騎士乳業的上市申請已被受理。7月11日,騎士乳業收到了北交所發出的審核問詢函,內容圍繞業務與技術、公司治理與獨立性、財務會計信息與管理層分析、募集資金運用及其他事項五個方面共計17個問題。

依賴財政補貼引問詢,資產負債率逐年攀升

十余年來,中國乳業的面貌可謂脫胎換骨。除了蒙牛、伊利、光明等老牌乳企,不少地方性乳企品牌開始突出重圍,嶄露頭角。

據自媒體“內蒙黨家人”稱,騎士乳業董事長黨涌濤曾說自己是一輩子都離不開農村的“養牛種草的農民”。1988年9月,黨涌濤考入了包頭輕工職業技術學院乳品工程系,為其后來進軍乳品行業奠定了基礎。

1992年,包頭地方國營企業——包頭奶酪廠(即騎士乳業前身)成立。同年,大學畢業的黨涌濤便在奶酪廠就職,歷任車間調度、主任、銷售部長。懷揣著對乳業的美好憧憬,黨涌濤開始走上了自主創業的道路。

2002年黨涌濤購買了處于停產困境中的騎士品牌;2007年5月,黨涌濤又購買伊利集團包頭乳品廠(原包頭騎士乳品集團公司),恢復了奶粉、奶酪生產。同年,內蒙古騎士乳業股份有限公司注冊成立,黨涌濤任董事長。

騎士乳業為自然人投資或控股的法人獨資企業,2022年4月22日,黨涌濤與黃立剛、杜旭林、黨曉超簽訂了《一致行動人協議》,黨涌濤直接持有公司 34.7%的股份,并通過一致行動人合計持有公司 41.82%的股份表決權。其中黨曉超為黨涌濤的女兒,黃立剛、杜旭林為黨涌濤的妹夫,分別持有公司 0.19%、3.83%及 3.1%股份。

騎士乳業在2015年引入第一筆戰略融資,投資方為東吳證券、國泰君安、中通銀萊;2016年分別有兩次定向增發,交易金額分別為2700萬元、1030萬元,投資方為紅山基金與個人投資者。

2015年,騎士乳業已在新三板掛牌上市,并在2020年11月進入創業板上市輔導期,輔導機構為國融證券。

根據《北京證券交易所股票上市規則(試行)》規定,發行人最近兩年凈利潤均不低于1500萬元,且加權平均凈資產收益率平均不低于8%,或者最近一年凈利潤不低于2500萬元且加權平均凈資產收益率不低于8%。

然而根據其此前年報數據,騎士乳業2019年度、2020年度經審計歸屬于掛牌公司股東的凈利潤分別為3693.62萬元、1962.27萬元,加權平均凈資產收益率分別為9.92%、4.99%,并不符合北交所上市的財務條件。

值得一提的是,北交所在問詢函中對騎士乳業就“對政府補助和稅收優惠是否存在依賴”進行了提問。

據悉,騎士乳業在2019年度、2020年度和2021年度接受了各種政府財政補貼資金,分別為 1013.64萬元、1149.36萬元和 745.94萬元,占當期凈利潤的比例分別為27.09%、50.23%和13.39%。其中2020年,財政補貼收入就超過了當期凈利潤的一半。

業內人士分析,部分企業為了滿足IPO的財務要求,會通過財政補貼來“扮靚”業績,但在審核過程中往往會“露餡”。而這種行為,往往會加劇外界及監管機構對企業財務真實性及可持續生長力的負面判斷。

翻看《招股書》,近三年來,騎士乳業的資產負債率逐年攀升,且近3年的資產負債率均在65%以上,分別為65.03%、66.92%、69.47%,公司總體負債水平明顯高于同行業可比上市公司。

中國食品產業分析師朱丹蓬表示,騎士乳業的負債率應該是偏高,對它未來整體的一個運營,也會產生不確定的一些因素。不過,未來隨著國家對于中國乳業特別是上游奶源類企業的政策傾斜,我們對其整體的一個評估還是向好的。

嚴重依賴“大客戶”蒙牛

在自身業務方面,騎士乳業還存在大客戶依賴的問題。

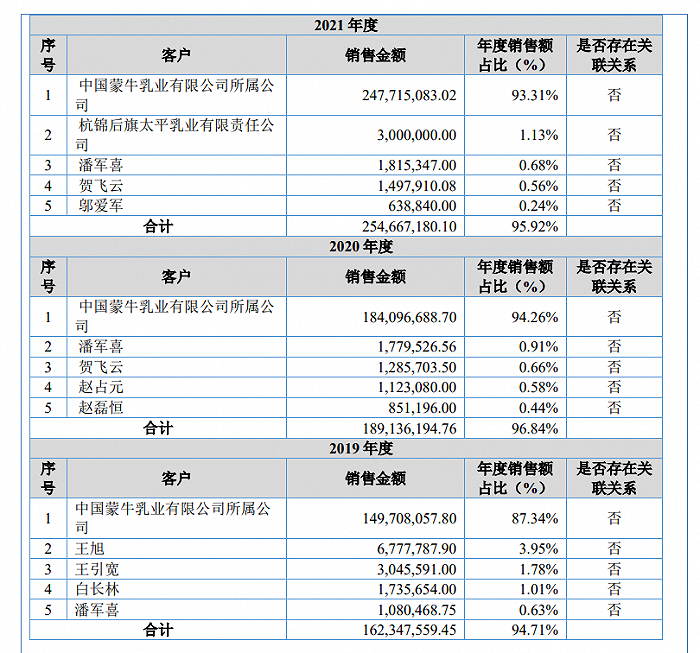

《招股書》顯示,2019年至2021年,騎士乳業在牧業板塊來自蒙牛的收入占整個板塊收入的 87.34%、94.26%、93.31%,銷售金額分別為1.5億元、1.8億元、2.5億元,主要銷售產品為生鮮乳。

我國有機原料奶市場高度集中,絕大部分市場份額由優然牧業、中國圣牧占有。而在2020年,蒙牛就收購了中國圣牧約17.8%的股份,對于規模較小的騎士乳業而言,或許將影響其對蒙牛的有機生鮮乳供應。騎士乳業也在《招股書》中提到,如公司未能保障產品質量和產量,實現規模和市場地位的快速提升,將在與有機生鮮乳巨頭競爭時處于劣勢。

圖源:《招股書》

在糖業板塊,“大客戶依賴”的情況依然存在。根據《招股書》,2019年至2021年,騎士乳業在糖業板塊來自浙江杭實善成實業有限公司的收入占據整個板塊收入的40.76%、36.91%、44.39%,銷售產品為白砂糖。值得一提的是,浙江杭實善成實業有限公司也是騎士乳業旗下子公司敕勒川糖業的少數股東。

類似的問題也出現在經銷商方面。北交所在問詢函中提到,騎士乳業乳業板塊經銷商中存在前員工成立的公司,其中包頭騎士原總經理劉東東成立的公司,2020 年、2021 年均為發行人乳制品前十大經銷商。

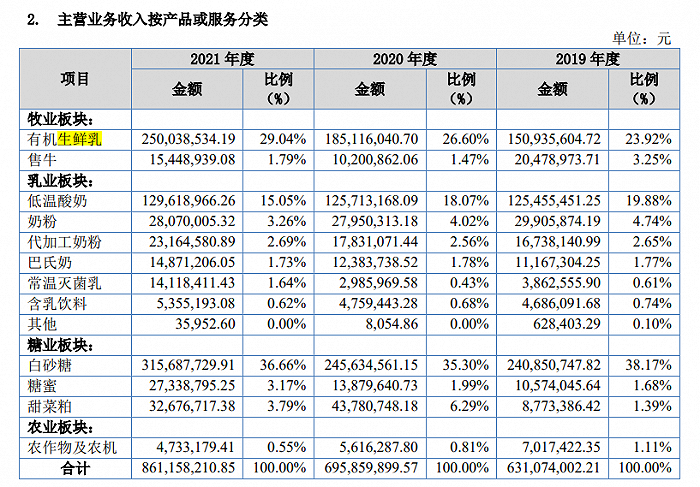

在這里還需要說明的是,雖然打著“乳業”的名稱,但制糖板塊是騎士乳業的營收支柱。

據其《招股書》,2019年-2021年度,糖業板塊的中白砂糖的收入占比分別是38.17%、35.3%、36.6%,收入金額分別為2.41億元、2.47億元、3.16億元,僅這一項就超過了牧業板塊和乳業板塊的營收。

據悉,自2017 年起,騎士乳業調整戰略,向甜菜種植、制糖項目產業邁進。2018年,子公司內蒙古敕勒川糖業有限責任公司正式投產。而發展至今,作為一家乳業公司,糖業收入居然超過了乳業收入,令人意外。

圖源:《招股書》

朱丹蓬認為,IPO對于目前的很多企業來說都是很重要的一個抓手,騎士乳業也想依托整體一個政策的紅利去加速IPO,在整個行業競爭加劇的情況下,需要增強它的綜合實力,建立起護城河。它的主業是糖業,副業才是乳業,在蒙牛的加持之下,它的收入以及業務應該來說是非常穩定的,因此,IPO可能性還是比較高的。

不過有業內人士表示,作為乳企的騎士乳業,主力板塊(牧業、乳業)的收入還不及糖業,存在于騎士乳業身上的問題或許不僅僅是奶源建設問題。

奶源供應緊張,發力上游建設

今年以來,像騎士乳業這樣的中小乳企陸續扎堆上市,除了抵抗疫情風險帶來的壓力以外,也是市場發展趨勢的一個體現。這個趨勢就是“得奶源者得天下”。

食品飲料行業分析師張廣陽向“消費鈦度”分析,“近兩年奶源供應緊張,各大乳業對奶源的爭奪激烈,B端以及C端對生鮮牛乳的需求量與日俱增,從而帶動像騎士乳業這類供應鏈上游乳企的增長。”

根據《招股書》,騎士乳業本次上市募集資金將用于乳業上游產業建設,將用于鄂爾多斯市騎士庫布齊牧業公司的奶牛養殖項目。

在其2021年財報中,騎士乳業也透露出期待通過資本運作實現上游發力,從而完善自身全產業鏈建設。騎士乳業表示,隨著業績的穩定增長,未來3至5年將注意力主要放在資本市場升級,并借力資本市場完成制糖項目規模擴大以及完善農、牧、乳、糖全產業鏈建設。

近年來,整個行業都在加碼上游的建設。例如,目前正在闖關IPO 的宜品乳業于去年11月宣布全資收購青島奧特種羊場;去年光明乳業以約6.12億元的價格收購青海小西牛生物乳業股份有限公司60%的股權,意在完善奶源建設;今年6月,乳業巨頭伊利正式啟動18萬頭奶牛綠色智慧養殖示范園......

在行業內如此快節奏布局上游的背景下,騎士乳業選擇此時上市募資也算得上追趕潮流,其也坦言市場競爭越來越激烈。

你了解騎士這家內蒙乳企嗎?看好其上市前景嗎?留言聊聊吧!