文|財(cái)經(jīng)無忌 虛淵玄

“米飯要講究,就吃老娘舅”,這家江浙滬地區(qū)的中式快餐品牌即將迎來IPO大考。

老娘舅的上市沖刺再度將“中式快餐第一股”的競爭推向了白熱化。此前,鄉(xiāng)村基、老鄉(xiāng)雞也曾先后對港股滬市發(fā)起沖擊。

扎根于江浙滬的老娘舅,其優(yōu)勢與劣勢又體現(xiàn)在哪里,能否在這次上市沖擊中成功?

01 “包郵區(qū)”的中式快餐霸主

點(diǎn)開美團(tuán)的老娘舅菜單,在套餐欄里,你能看到“江南紅燒魚”、“紹興梅干菜燒肉”、“魚肉獅子頭”、“魚香茄子”等頗具江浙口味的菜品。

這也是自老娘舅2000年成立以來能長期占據(jù)該地區(qū)中式快餐品牌地位的特點(diǎn)之一:符合當(dāng)?shù)叵M(fèi)者口味,口味長期保持不變,深受消費(fèi)者歡迎。

回到老娘舅誕生之初的21世紀(jì)初,創(chuàng)始人楊國民在經(jīng)營了一年多的餛飩業(yè)務(wù)之后,決定駛?cè)胫惺娇觳偷馁惖溃苑e累了一年多的“中央廚房+統(tǒng)一配送”模式,希望開創(chuàng)中式快餐的新時(shí)代。

在創(chuàng)業(yè)初期,楊國民并沒有選擇“快跑起步”,而是選擇了相對不那么“浙江”的“厚積薄發(fā)”,充分展示了一個(gè)湖州人的謹(jǐn)慎與細(xì)致。

直到2007年,老娘舅也只不過擁有6家門店。此時(shí)的楊國民認(rèn)為老娘舅還只是處在“起步積累階段”,需要穩(wěn)扎穩(wěn)打。

作為一家追求高度標(biāo)準(zhǔn)化的中式快餐品牌,楊國民非常重視食材的供應(yīng),采取當(dāng)?shù)刂辈傻睦夏锞嗽诒U狭耸巢牡目煽亢螅瑮顕裼只ㄙM(fèi)3000萬元升級中央廚房系統(tǒng)。

標(biāo)準(zhǔn)化的提高為老娘舅帶來了業(yè)務(wù)及品牌上的一次重要里程碑——為2010上海世博會供應(yīng)中式快餐。

這次在世博會的亮相,不僅是對老娘舅標(biāo)準(zhǔn)化中式快餐的肯定,也是中式快餐的一次對外亮相。

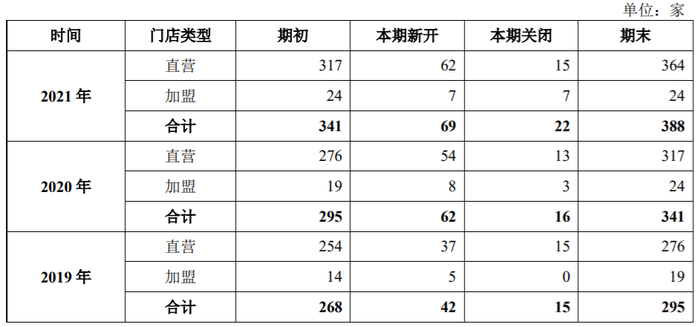

世博會的成功,從一定層面上堅(jiān)定了楊國民扎根江浙滬的決心。根據(jù)老娘舅首次公開發(fā)行股票招股說明書(申報(bào)稿)(下稱“招股書”)資料顯示,截至2021年底,老娘舅在江浙滬三省16市共有門店388家,其中直營門店364家,加盟店24家。

老娘舅的直接競爭對手老鄉(xiāng)雞與鄉(xiāng)村基在江浙滬的門店分別為287家與121家。雖然在門店總數(shù)上,老娘舅與以上兩個(gè)對手不在同一水平(老鄉(xiāng)雞門店總數(shù)1073家,鄉(xiāng)村基門店總數(shù)1145家),但是僅從區(qū)域市場上來說,老娘舅有著“主場優(yōu)勢”。

在老娘舅看來,抱定“包郵區(qū)”發(fā)展的戰(zhàn)略能夠發(fā)揮品牌獨(dú)有的優(yōu)勢。首先,長江三角地區(qū)是我國經(jīng)濟(jì)最發(fā)達(dá)的地區(qū)之一,根據(jù)第七次人口普查公報(bào)數(shù)據(jù)測算,截至2020年末,長三角常住人口總量已達(dá)2.35億人,發(fā)展餐飲的市場容量廣闊。

其次,坐鎮(zhèn)“主場”的老娘舅,能夠免去向外開發(fā)新市場的風(fēng)險(xiǎn),對這家以江浙菜為主的中式快餐品牌而言,其菜品特色能否被其他區(qū)域消費(fèi)者接受,還是一個(gè)未知數(shù)。

對于老娘舅“圈地自萌”的發(fā)展戰(zhàn)略,作為此次老娘舅IPO的保薦機(jī)構(gòu),中信證券給出了“發(fā)行人經(jīng)營現(xiàn)狀良好,企業(yè)定位清晰,所面對的消費(fèi)人群市場廣闊,門店布局合理,經(jīng)營業(yè)績呈現(xiàn)增長態(tài)勢,募投項(xiàng)目規(guī)劃合理”的意見。

02 穩(wěn)步前進(jìn),然后原地不動

那么扎根江浙滬的老娘舅業(yè)績?nèi)绾文兀?/p>

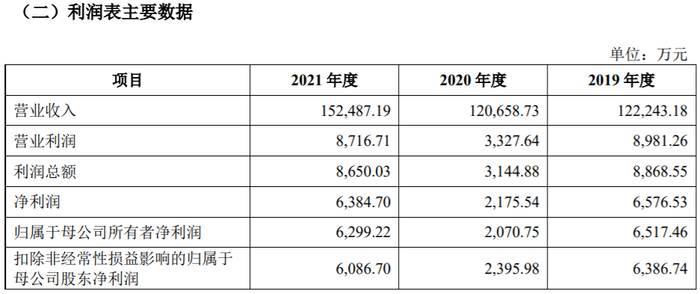

根據(jù)招股書,近三年來,老娘舅的營收分別為12.22億元、12.07億元和15.25億元,同期歸母凈利潤分別為6517.46萬元、2070.75萬元和6299.22萬元。

2020年,由于受到疫情的影響,老娘舅的營收及利潤規(guī)模出現(xiàn)大幅下滑。

回到老娘舅此次的IPO規(guī)劃,招股書顯示,此次上市將募集資金約8.3億元人民幣,其中半數(shù)以上,將近4.2億元將用于江浙滬新門店的建設(shè)項(xiàng)目。

近三年老娘舅分別新開門店42家、62家、69家,同期的平均單店?duì)I收分別為431.41萬元、386.18萬元和416.77萬元。

根據(jù)計(jì)劃,項(xiàng)目達(dá)產(chǎn)后年均營業(yè)收入13億元,項(xiàng)目投資財(cái)務(wù)內(nèi)部收益率(稅后)為 34.58%,項(xiàng)目投資回收期為4.39年。

屆時(shí)老娘舅將擁有總計(jì)690家門店,門店開發(fā)的選址依舊將在江浙滬地區(qū)展開。雖然從門店總數(shù)上來說,老娘舅會繼續(xù)落后于直接競爭對手,但從區(qū)域門店數(shù)考慮,老娘舅繼續(xù)夯實(shí)自身核心區(qū)域地位的決心非常明顯。

不過,老娘舅自己也在招股書中大方承認(rèn)了未來經(jīng)營管理存在“銷售區(qū)域集中風(fēng)險(xiǎn)”:“報(bào)告期內(nèi),公司96%以上收入來自直營門店的餐飲經(jīng)營收入,公司直營門店主要分布在浙江、上海、江蘇、安徽四個(gè)省份/直轄市,其中浙江區(qū)域收入占各期餐飲門店經(jīng)營收入的比例分別為54.08%、56.88%和57.13%,占比最高。公司收入集中于長三角地區(qū),存在銷售區(qū)域較為集中的風(fēng)險(xiǎn)。如果長三角地區(qū)的經(jīng)營環(huán)境出現(xiàn)重大不利變化,將對公司業(yè)務(wù)產(chǎn)生重大不利影響。”

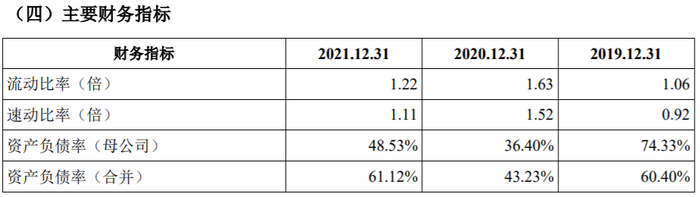

直營模式的老娘舅選擇規(guī)模化經(jīng)營是連鎖餐飲企業(yè)的必經(jīng)之路,直營門店的建設(shè)、管理、人工需要非常充裕的現(xiàn)金流,同時(shí)這也是容易造成負(fù)債率高企的原因之一。

根據(jù)招股書,近三年,老娘舅的資產(chǎn)負(fù)債率分別為60.40%、43.23%、61.12%,總體高于同業(yè)上市公司水平。對此,老娘舅給出的回應(yīng)是“公司資產(chǎn)負(fù)債率總體高于同行業(yè)上市公司平均水平,主要原因是公司尚未上市、權(quán)益融資能力相對較弱”。

除去老娘舅自身發(fā)展的需求,財(cái)經(jīng)無忌在翻閱其招股書中也發(fā)現(xiàn)了對賭協(xié)議對于公司上市的要求:2020年9月至10月期間,公司實(shí)際控制人與投資機(jī)構(gòu)源鈺投資、城霖投資城卓投資、城錦投資、瑾匯投資、合沁興、基石投資簽署了包含對賭條款的增資協(xié)議,就公司未能在約定期限內(nèi)提交首次公開發(fā)行上市申報(bào)材料和完成IPO上市情形下,實(shí)際控制人應(yīng)回購?fù)顿Y者股權(quán)事宜進(jìn)行了約定。

根據(jù)對賭協(xié)議規(guī)定,老娘舅需要在約定期限內(nèi)提交上市申報(bào)材料及完成IPO,否則老娘舅實(shí)控人將需回購該等投資機(jī)構(gòu)股份。

因此,盡早上市也是完成對賭協(xié)議的關(guān)鍵舉措。

03 想要走出江浙滬,老娘舅任重道遠(yuǎn)

我們能從老娘舅的發(fā)展歷程以及這份招股書中明顯的感受到這家湖州企業(yè)的發(fā)展思路:在核心區(qū)域扎根,并反復(fù)夯實(shí)其原有的優(yōu)勢,利用江浙滬“包郵區(qū)”的高水平經(jīng)濟(jì)發(fā)展優(yōu)勢、人口高消費(fèi)能力,做好區(qū)域中式快餐品牌。

而此次IPO,只是企業(yè)發(fā)展道路上的又一次邁進(jìn),上市后的規(guī)劃也基本符合老娘舅以往的發(fā)展速率。

其實(shí),我們可以從招股書中發(fā)現(xiàn),雖然老娘舅96%的營收來自于門店銷售,拆分這96%的收入,在報(bào)告期內(nèi),老娘舅餐飲門店收入中,外賣金額分別為4.93億元、5.74億元、7.00億元,逐年平均漲幅速度接近20%。外賣金額的占比也從2019年的 41.38%增長至2021年的47.30%。

近幾年的疫情雖然對門店收入造成了不小的沖擊,不過,通過完善線上運(yùn)營體系,老娘舅的線上營業(yè)額正逐漸成為其營收體系的重要組成部分。

據(jù)國家信息中心數(shù)據(jù)顯示,我國在線外賣營業(yè)額不斷攀升,占全國餐飲業(yè)比重越來越高,2021年在線外賣占餐飲業(yè)收入比例已達(dá)20%以上。

在老娘舅的上市計(jì)劃中,未來將有4400萬元用于信息化系統(tǒng)的優(yōu)化與建設(shè)。

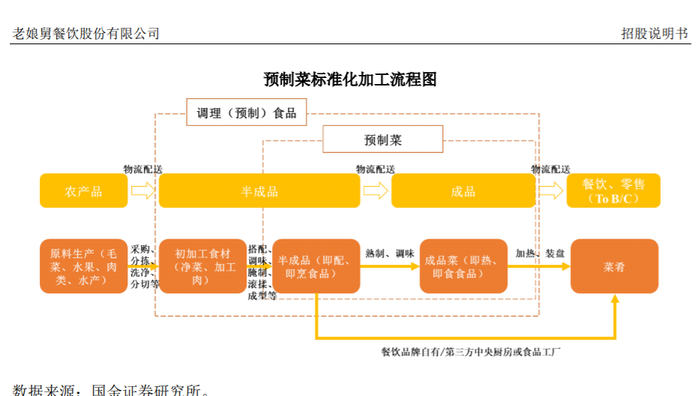

而在楊國民一向非常重視的餐飲標(biāo)準(zhǔn)化建設(shè)方面,從招股書透露的信息來看,未來仍將是老娘舅的重中之重:供應(yīng)鏈綜合基地項(xiàng)目建設(shè)費(fèi)用約為3.06億元,占整體上市募集資金的36.9%。

根據(jù)國聯(lián)證券研究所報(bào)告,以收入口徑計(jì),2020年中式快餐連鎖化率為25.9%。頭部餐飲企業(yè)的帶領(lǐng)下,中式快餐門店運(yùn)營、原材料采購、烹飪制作工序的標(biāo)準(zhǔn)化程度正逐步提升。隨著中央廚房和供應(yīng)鏈的配套完善,將持續(xù)推動老娘舅標(biāo)準(zhǔn)化運(yùn)營,也是提升門店綜合能力的重要舉措。

相比于老鄉(xiāng)雞、鄉(xiāng)村基、真功夫等中式快餐直接競爭對手,老娘舅的上市后策略對于資本市場而言似乎過于“穩(wěn)妥”。這其中的原因除去上述企業(yè)自身定位、對于拓展外部市場的不確定性因素以外,更重要的是基于中式快餐外拓的歷史及大環(huán)境背景進(jìn)行的考量。

誕生于重慶的鄉(xiāng)村基2010年9月于美國紐約證券交易所正式掛牌上市,但是隨著后期經(jīng)營業(yè)績出現(xiàn)明顯回落,上市5年后于2016年4月黯然退市;一度表示要在2010年要開到1000家的真功夫,也因?yàn)楣緝?nèi)部股權(quán)之爭最終沖擊上市失敗。

而從產(chǎn)品的創(chuàng)新、企業(yè)研發(fā)層面,老娘舅似乎做的不夠。招股書披露,2019-2021年,老娘舅研發(fā)費(fèi)327.01萬元、272.88萬元、332.02萬元,研發(fā)費(fèi)用占比分別為0.27%、0.23%、0.22%,不增反降,不及同行平均值:0.49%、0.59%、0.57%。

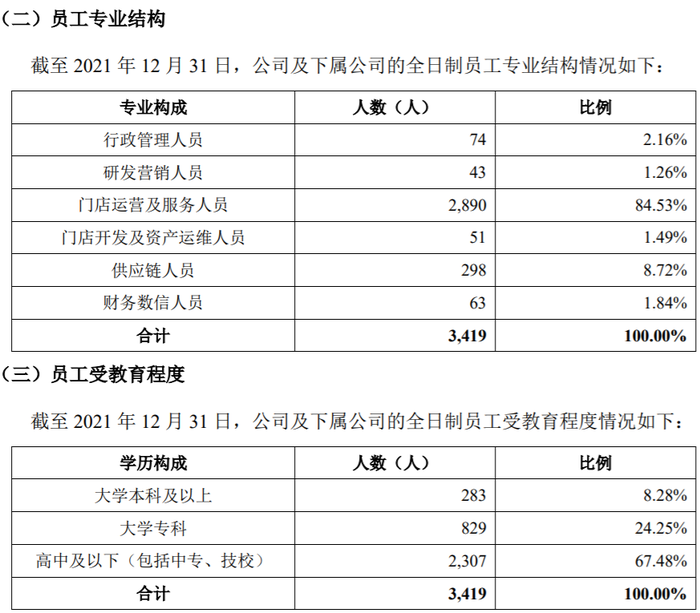

截至2021年12月31日,老娘舅擁有3,419名員工。其中研發(fā)營銷人員43名,占比1.26%,核心技術(shù)人員為3人;學(xué)歷方面,高中及以下(包括中專、技校)2,307人,占比67.48%。

雖然作為一家快餐企業(yè),研發(fā)人員并不對企業(yè)發(fā)展起著關(guān)鍵作用,但是產(chǎn)品的創(chuàng)新,技術(shù)的突破,還是需要相應(yīng)的人才儲備,在這方面老娘舅顯然還有很大的提升空間。

根據(jù)《2021年中國連鎖餐飲行業(yè)報(bào)告》提供的數(shù)據(jù),2021年中國中式快餐行業(yè)市場規(guī)模達(dá)7744億元,較2020年增加了1154億元,同比增長17.51%,中式快餐邁入發(fā)展快車道,具有廣闊的增長空間,萬億級市場體量龐大。

面對存量巨大的中式快餐市場,穩(wěn)健的經(jīng)營理念支撐老娘舅一步一個(gè)腳印,完備的標(biāo)準(zhǔn)化運(yùn)營讓其餐飲及服務(wù)有著享有良好的區(qū)域市場口碑。

但是,對于一家旨在沖擊資本市場,迅速拓展門店規(guī)模的餐飲企業(yè)來說,老娘舅過于求穩(wěn)的心態(tài)似乎不利于其獲得資本的垂青。

在短期內(nèi)能否取得創(chuàng)新,線上運(yùn)營如何撐起營收半邊天,向外拓展的野心何時(shí)展現(xiàn),是老娘舅亟需思考的問題,也是資本市場將為老娘舅上市設(shè)置的重要關(guān)卡。