文|智瑾財經 大釗

去年7月,醫美龍頭企業愛美客首次沖擊港股IPO材料“失效”,日前,公司再次向香港聯交所重新遞交了主板上市申請。

資料顯示,愛美客成立于2004年,發家于玻尿酸生意,是國內透明質酸鈉醫美制劑領域市占率的第一名。2020年登陸深交所創業板后,公司股價暴漲,市值曾飆至2800億元,近三年公司毛利率超90%。

盡管愛美客業績逐年增長、毛利驚人,但業務模式單一、研發投入不足一直讓其飽受市場爭議。此次若能成功上市,愛美客將成為“A+H”醫美第一股,但這似乎并不容易。

“二戰”港交所

2021年中,愛美客就向中國證監會遞交了擬發行H股股票并申請在港交所主板掛牌上市的申請材料,并于2021年7月23日收到了證監會出具的《中國證監會行政許可申請受理單》。

一周后的7月29日,愛美客正式向香港聯交所遞交了本次發行上市的申請,并于同日在香港聯交所網站刊登了本次發行上市的申請資料。此時距離其2020年9月28日實現A股創業板上市,尚不滿一年。

然而到了今年2月,愛美客遲遲未能迎來上市聆訊,上述版本上市申請材料也因財報數據更新等原因“失效”。

6月27日晚,愛美客重整旗鼓,遞交了最新版本的招股書。

招股書引述弗若斯特沙利文數據:

以2021年的銷量計,愛美客是中國最大的透明質酸的皮膚填充劑供應商,市場份額為39.2%;

按2021年的銷售額計,愛美客是中國第二大透明質酸的皮膚填充劑供應商,市場份額為21.3%,也是國內公司中最大的透明質酸的皮膚填充劑供應商,市場份額為58.9%。

與上一版招股書相比,除更新財務數據及行業數據外,愛美客新版上市申請材料主要更新了以下三點內容。

一、去氧膽酸藥物:臨床前在研;利多卡因丁卡因乳膏:已獲臨床試驗批準。此前版本中該兩項均為“已完成臨床前研究”;

二、新增醫用含聚乙烯醇凝膠微球的修飾透明質酸鈉凝膠:進入臨床試驗。此前年報中也披露過該產品用于治療頦部后縮,“含聚乙烯醇凝膠微球”也應用于公司產品寶尼達。

三、公司與韓國Huons BioPharma Co., Ltd.簽訂經銷協議:約定愛美客以研發注冊方式引進肉毒素產品并在約定經銷區域進行進口和經銷。

鑒于愛美客所處的行業地位,不少券商看好公司“二戰”港交所。

安信證券認為:

今年以來,港股市場價值板塊、成長板塊均呈現修復行情,愛美客港股上市環境好于去年。中長期而言,若A+H上市成功,可幫助公司獲得更多外源融資,進一步緩解公司融資約束,并提高資金使用效率,有利于公司的中長期發展。

此外,3月18日的年度業績發布會上,愛美客董事長簡軍也強調,赴香港上市可以搭建一個國際化的資本平臺,進一步拓寬融資渠道、保證人才引進、技術研發的拓展、促進愛美客業績持續增長。

同時,也能讓更多國際投資者看到中國醫美市場的發展,有利于其尋求戰略投資機會,在國際上建立研發平臺、擴大產品線,為未來進入海外市場奠定基礎。

高毛利率堪比茅臺

隨著國內人均可支配收入增加,近年來醫美市場規模大幅擴大。

根據沙利文數據顯示:

中國醫美市場規模由2017年的993億增至2021年的1891億,CAGR為 17.5%,預計2030年增加至6382 億元,是公認的長坡厚雪賽道。滲透率角度,2020年中國每千人醫美治療次數僅20.8次,低于韓國、美國的82.4次、47.9次,市場滲透率較成熟市場仍有空間。

且相較于醫美手術,非手術類醫美項目因為風險較低、創傷更小、恢復治愈時間更短、更經濟等特點愈發受到消費者及行業參與者的青睞。2017年至2021年,非手術類的年復合增長率為25%,手術類為12%。

作為非手術類的醫美龍頭企業,愛美客的營收和凈利潤也水漲船高。

2021年愛美客營收14.48億元,同比增長104.13%。凈利潤9.57億元,同比增長120.89%,不僅超過了玻尿酸龍頭華熙生物的7.82億元,甚至是昊海生科凈利潤的2倍有余。

數據來源:東方財富

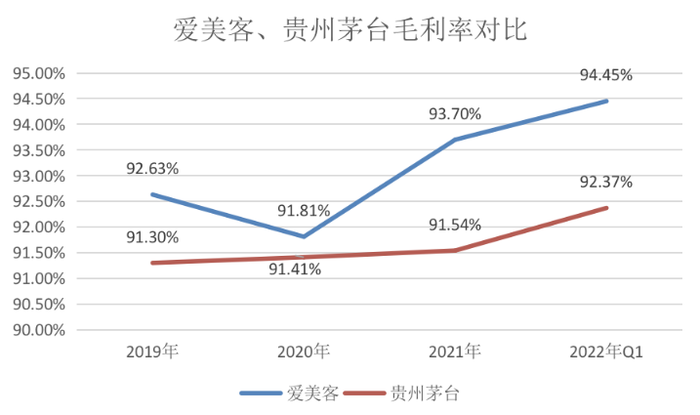

今年第一季度,愛美客毛利率高達94.45%,比同期茅臺的毛利率92.37%還高出兩個百分點。以其公司旗下的玻尿酸產品寶尼達為例,單位成本僅僅為30多元,單位價格卻高達2500多元。

不過值得注意的是,這還只是醫美產品加價的第一步愛美客屬于最上游的終端產品供應環節,當它把產品賣給中游的醫美機構后,還會進行新一輪的加價。

據新氧百科數據,一支0.5ml的寶尼達到了消費者手中,結合注射人工費用,其價格可達到6400元-11000元/支,最高售價可相當于成本價的340倍。

數據來源:東方財富

高毛利率下,公司營收過于依賴大單品是未來經營的潛藏風險點。

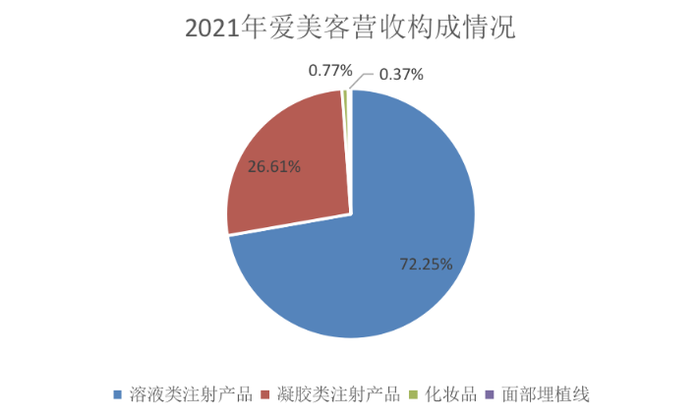

以2021年為例,愛美客營收的72.25%來自銷售溶液類注射產品,并且公司預計,未來該產品的銷售額將一直是公司收入的重要來源。由于產品集中度過高,一旦出現價格波動、產品替代等情況,都將給營收蒙上風險。

而隨著越來越多的競爭者加入透明質酸行業,該行業的產品價格已經開始較大幅度下降。

數據顯示,透明質酸原材料的平均價格已由2017年的210元/克逐漸降至2021年的124元/克,國內透明質酸的皮膚填充劑的平均出廠價由2018年的1557元/瓶降至2021年的1111元/瓶。

此外研發投入不夠也讓愛美客一直飽受爭議。2019-2021年,愛美客的研發開支分別為4856.4萬元、6180.4萬元、1.02億元,分別占總收入的8.7%、8.7%及7.1%。

未來押寶肉毒素?

意識到透明質酸類皮膚填充劑產品占比大的愛美客也在嘗試擴大產品管線組合。

2021年7月,愛美客宣布擬使用超募資金約8.86億元對HuonsBioPharmaCo,Ltd.進行增資并收購HuonsBio部分股權。

今年5月,愛美客公告稱,公司已與韓國HuonsBioPharmaCo.Ltd簽訂經銷合作框架協議,約定以研發注冊方式引進其肉毒素產品,并在約定經銷區域內作為其指定的唯一合法經銷商進行產品的進口和經銷。

據介紹,HuonsGlobal是韓國知名制藥及醫療器械企業,2006年在韓國上市,HuonsBP是HuonsGlobal全資子公司。公開資料顯示,HuonsBP為韓國肉毒市場第四大參與者,2019年其肉毒素產品在韓國本地市場份額達5%。

與此同時,愛美客也是HuonsBP的參股公司。2021年7月,愛美客使用超募資金約8.86億元對HuonsBP進行增資并收購部分股權,合計持股比例25.4%。需要特別強調,雙方的合作始于2018年,而增資則發生在2021年,從這個角度說,應該發生在肉毒素產品在國內的研發和注冊已經取得重大進展的情況下。

公開資料顯示:

截至目前國內已經批準上市了四個品牌的肉毒素,分別是美國艾爾建的保妥適Botox、蘭州生物的衡力、法國Ipsen的吉適Dysport和韓國Hugel的樂提葆Letybo。愛美客合作的韓國HuonsBP產品目前已經進入三期臨床試驗,預計2024年左右上市。

根據弗若斯特沙利文報告:

按銷售額(出廠價)計,2016-2020年,我國肉毒素產品市場規模由15億元增至39億元,年復合增長率為26.9%。根據同一數據來源,預計到2025年和2030年,將分別達到114億元和296億元,2025年至2030年的年復合增長率21.1%。

除了合作,愛美客還自研了產品“童顏針”。去年6月,含左旋乳酸-乙二醇共聚物微球的交聯透明質酸鈉凝膠”(商品名:濡白天使)經國家藥監局批準獲得III類醫療器械產品注冊證,并已于2021年下半年在國內商業化上市。

市面上俗稱的愛美客“童顏針”便是濡白天使,這也是繼圣博瑪之后第二款國產童顏針。相比于簡單填充的玻尿酸,童顏針可以刺激人體骨膠原再生,使老化的肌膚重新富有彈性,在國外市場有著較高的熱度。

至此,愛美客幾乎牢牢抓住了愛美女性的錢包,從玻尿酸、肉毒素到童顏針,每一個都踩中了女性消費者的痛點。

不過,長期以來我國醫美行業存在的一定亂象,參考美國、韓國等發達市場經驗,合規化是行業發展的必經之路。自2021H2起,監管持續加碼,從醫美產品、機構、營銷等環節實行全方位整頓。

愛美客在招股書的風險因素中直言,報告期內:

公司的業務主要依賴于為數不多的幾款主要產品的銷售,且公司收入增長的主要驅動力來自于若干該等產品的銷售額增長。若公司無法維持該等主要產品的銷量、定價水平及利潤率,收入及盈利能力可能會受到不利影響。

參考資料:

《愛美客,重新遞交港股上市申請,釋放積極信號》,安信證券

《愛美客:從港股招股書中,看出哪些增量信息?》,德邦證券

《進擊的水光針持續高頻、高增、本土化的“玻尿酸+”注射產品》,東吳證券