文|MedTrend醫趨勢

本周二,第七批國采延期半年后,于南京轟轟烈烈的進行,一場關于仿制藥的“大殺價”再次上演。

另一邊,創新藥的年度“大考”也正在拉開序幕。本月初,2022國家醫保藥品談判正式啟動申報,不出意外,在經歷專家評審(8月)、談判/競價(9-10 月)之后,結果將于11月公布,明年1月1日落地執行。

規則方面,今年國談與往年的最大不同點在于:

1、申報材料:首次需要加入產品PPT,并明確填寫五類信息:安全性、有效性、經濟性、創新性、公平性;這些內容將會關系到企業此后談判的降價依據。主要包括:

相關品種今年1月1日至6月中國市場的銷售金額;

自身產品與目錄內同領域藥品相比,經濟性上的優勢與不足;

2、談判階段:對于藥品目錄的非獨家藥品,首次采用競價模式,取最低報價為醫保支付標準。

以上新規意味著:價格競爭越發成為入圍的重要依據,類似于仿制藥國采殘酷競價的命運,似乎也要在“非獨家、銷量大”的創新藥品種身上降臨。今年的醫保談判,可謂看點十足。

1、對于“惡意競價”,國談也做了預防措施:如果企業報價低于醫保支付意愿的70%,醫保將以70%兜底。

2、醫保支付意愿:主要取決于醫保方組織測算專家對該通用名藥品進行評估所確定。

進口、國產新藥依然4: 6

據統計,今年首次參與談判“上市一年內”的創新藥或將達50余款,創下新醫保談判以來最高記錄。其中:

國產新藥超30款,占比約60%

進口藥約20款,占比約40%

2021年,醫保談判成功國產藥品占比63%,預計2022也將延續這一趨勢。

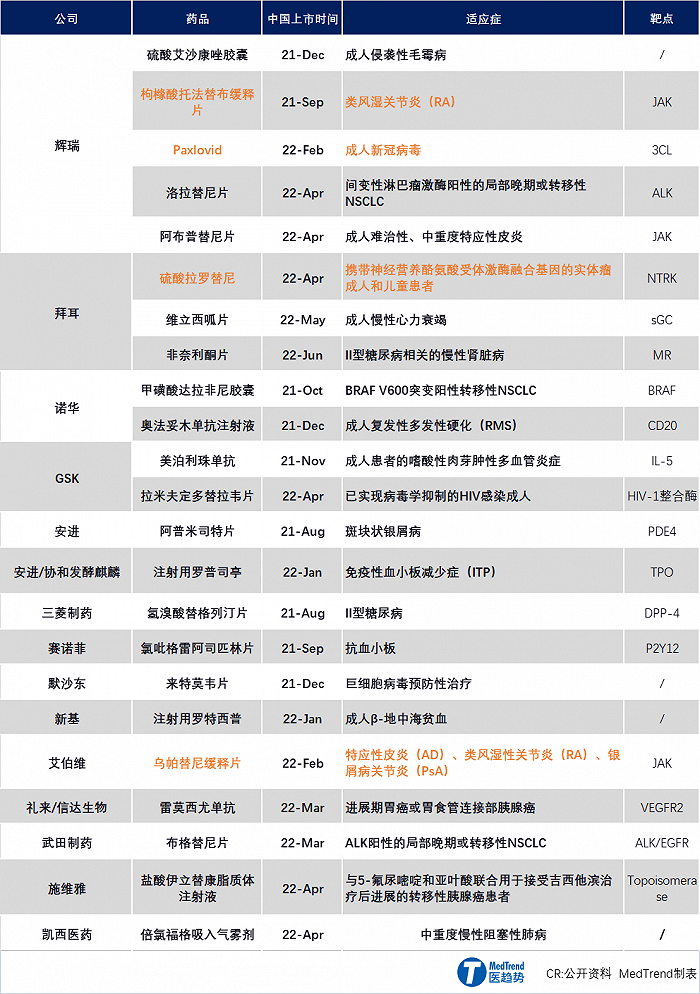

進口新藥:輝瑞、拜耳新藥數量排前二,輝瑞或與艾伯維正面PK

跨國藥企有約24款創新藥拿到“入場資格”,其中:

輝瑞在外企中領銜,有5款新藥,包括備受矚目的新冠口服藥Paxlovid、今年4月國內獲批的第二代JAK抑制劑阿布昔替尼。

拜耳第二,3款;

諾華、GSK各2款;

安進、安進/協和發酵麒麟、三菱制藥、賽諾菲、默沙東、新基、艾伯維、禮來/信達、武田制藥、施維雅、凱西醫藥各1款。

值得注意的是,輝瑞的阿布昔替尼與艾伯維的烏帕替尼,是直接競爭產品,新規之下,或將面臨直接的價格競爭:

一都是JAK抑制劑;

二都有中重度特應性皮炎的適應癥;

前者目前零售價3150元/盒(規格:100mg*14片),后者目前零售價6315元/盒(規格:15mg*28片)。

以此前納入醫保乙類的三款進口JAK抑制劑來看,平均降價幅度在65%左右,不知今年11月的談判中,是否會突破這個數字?

其它重點關注的品種還包括拜耳的口服NTRK抑制劑拉羅替尼,這是全球首款“廣譜抗癌藥”,此前據官方公布價格,成人每年的費用為393600美元(近260萬人民幣)。

臨床數據顯示針對17種實體瘤有效,客觀緩解率約75%,完全緩解率約22%;

2022年的美國臨床腫瘤學會上公布的數據顯示,拉羅替尼治療NTRK基因融合的兒童實體瘤患者客觀緩解率高達84%,且未出現非預期的不良反應事件。

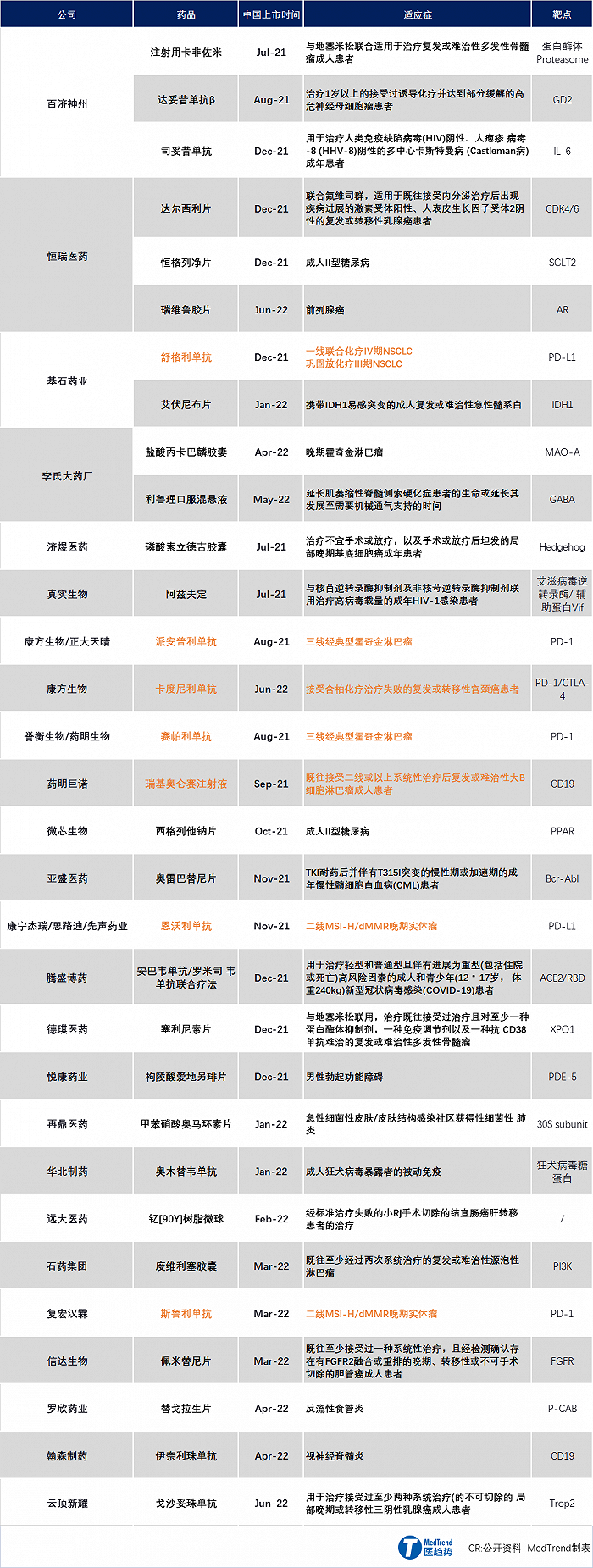

國產新藥:百濟、恒瑞各三款領銜

此次中國藥企由Bio Pharma代表百濟神州和Big Pharma代表恒瑞醫藥領銜,各有3款新藥沖刺醫保談判。

百濟神州包括:注射用卡非佐米(多發性骨髓瘤)、達妥昔單抗β(神經母細胞瘤)、司妥昔單抗(罕見病);這三款都來自于License-in;

恒瑞包括:達爾西利(乳腺癌)、恒格列凈(II型糖尿病)、瑞維魯胺(前列腺癌);

此外,信達、君實、再鼎、微芯、亞盛、基石藥業、云頂新耀等創新藥企也將攜其創新產品參與醫保談判。

可以看到,越來越多成長起來的中國Biotech已成為醫保談判的主力。

競價新規下,PD-(L)1 2022國談前瞻

PD-(L)1 一直是國談當中最受矚目的重頭戲。

新規之下,本次國談,不僅有新PD-(L)1 企業加入戰局,而且還將面臨同適應癥的價格比拼,競爭或比以往更加激烈。

5款PD-(L)1“新面孔”加入戰局,新老選手或面臨正面PK

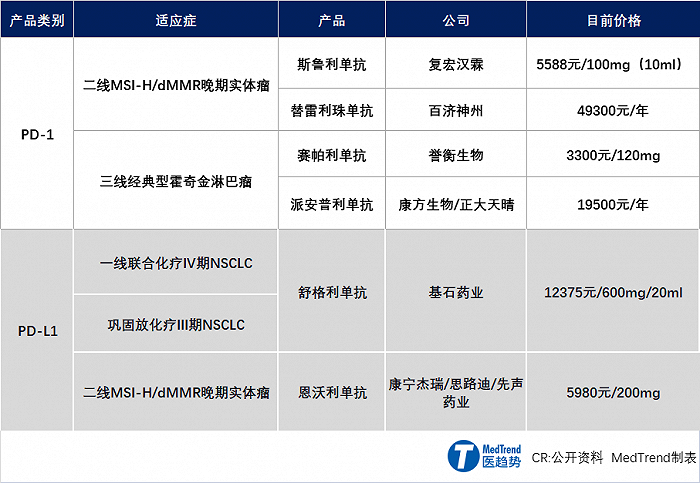

本次國談,去年未趕上的3款國產新PD-1(來自康方生物/正大天晴、譽衡生物、復宏漢霖),以及2款國產新PD-L1(來自康寧杰瑞/思路迪/先聲藥業、基石藥業)都將加入戰局。

此前談判,信達、恒瑞、百濟、君實的PD-1產品降價幅度平均達75%。而在今年的競價新規之下,或將促使同質性PD-(L)1廠商們更加謹慎地關注降幅權衡。

比如,

二線MSI-H/dMMR晚期實體瘤領域,今年復宏漢霖與百濟神州將進行PK;

三線經典型霍奇金淋巴瘤領域,今年譽衡生物與康方生物/正大天晴將進行PK;

信達、恒瑞、百濟、君實,PD-(L)1“老面孔”再戰新適應癥

PD-(L)1“老面孔”之中,信達、恒瑞、百濟、君實本次也有多個新適應癥將參與目錄調整。

四大國產TOP PD-1 新適應癥醫保比拼

百濟神州是目前PD-1賽場上適應癥最多的“選手”,截止2022年6月,替雷利珠單抗已在中國獲批9項適應癥,反超恒瑞的卡瑞利珠單抗成為中國獲批最多適應癥的PD-1。其中:

5項已納入醫保

今年有4項新增適應癥,3個獨家,一線聯合化療鼻咽癌要面臨恒瑞與君實的PK。

君實生物首個大適應癥一線治療局部晚期或轉移性食管鱗癌于今年5月13日獲批,這是其PD-1首個大適應癥(食管癌新發率僅次于肝癌,食管鱗癌在中國食管癌患者中占90%)。其PD-1目前適應癥共有5項,其中:

3項已納入醫保

今年有2項新增適應癥,但都面臨與其他三家的競爭。

值得注意的是,此前,君實通過優先申請一些競爭不太激烈的小癌種,比如黑色素瘤、鼻咽癌等,實現了特瑞普利單抗“快速上市”,也成為首款獲批的中國PD-1。但是這一戰略的缺點也越發明顯,最直觀的就是影響了特瑞普利單抗銷售額。

自正式上市以來,特瑞普利單抗一直是國產TOP4 PD-1里銷售額最低的。

2019,首年銷售額7.75億元;

2020,銷售額10.9億元;

2021,銷售額僅4.1億元;而同期 恒瑞醫藥(卡瑞利珠單抗)銷售額41.41億元,信達生物(信迪利單抗)銷售額31億元,百濟神州(替雷利珠單抗)銷售額超過16億元。

因此,若此次食管癌適應癥順利進入醫保將助力營收增長。然而,面對今年的競價壓力,懸念頗大。

此外,上個月29日,NMPA“卡點”附條件批準康方生物PD-1/CTLA-4 雙特異性抗體(卡度尼利單抗注射液)上市,用于既往接受含鉑化療治療失敗的復發或轉移性宮頸癌患者的治療。這也讓這款全球首創PD-1/CTLA-4雙抗有機會成為首款進入國家醫保的雙抗新藥。

目前來看,默沙東K藥、BMS O藥以及羅氏、阿斯利康的PD-1/PD-L1仍沒有進醫保的打算。

CAR-T、ADC能否帶來新驚喜?

除“網紅”PD-(L)1 之外,今年一些腫瘤藥新面孔也非常值得關注。

這一屆談判,腫瘤藥數量近半,包括國產20個、進口6個,可謂是一場腫瘤藥的“盛宴”。

CAR-T新增競爭者,是否會首次入醫保?

2021醫保談判,彼時被稱為“200萬治愈癌癥”的復星凱特CAR-T產品阿基侖賽通過了資格審查,但最后未參加談判環節。因為作為當時中國市場的“獨有”產品,阿基侖賽或無需自降身價。

然而隨著藥明巨諾CAR-T產品瑞基奧侖賽加入戰局,2022醫保談判桌上是否會出現CAR-T產品的身影呢?

阿基侖賽:2021年6月中國獲批,零售價120萬元一針,2021年營收1.2億元(5個月);截至2022年2月末,已列入23個省市的惠民保和超過40項商業保險。

瑞基奧侖賽:2021年9月中國獲批,零售價129萬元一針,2021年營收0.31億元(3個月);已列入多個省市的城市惠民保和多項商業保險。

目前來看,瑞基奧侖賽無論在惠民保、商保覆蓋率還是銷售額都低于阿基侖賽,未來誰能占據更多市場或將取決于此次國家醫保談判。

全球最暢銷的ADC產品,羅氏恩美曲妥珠單抗三戰醫保能否凱旋?

ADC作為近來腫瘤領域的明星賽道,引發全球企業大規模布局。

中國市場已有四款產品獲批,分別來自武田、羅氏、輝瑞、榮昌生物,其中僅榮昌生物維迪西妥單抗在2021年進入醫保,適應證為胃癌。

2021年6月維迪西妥單抗剛獲批,在11月就進入了醫保。

進入醫保后,維迪西妥單抗價格從13500元/盒降至3800元/盒。

2021年憑借醫保放量,維迪西妥單抗在不到半年里營收0.8億美元。2022年維迪西妥單抗又獲批了尿路上皮癌適應證,預計將繼續拓展醫保支付范圍。

而作為全球最暢銷的ADC產品,從2020年首次中國獲批乳腺癌適應癥,羅氏就在為恩美曲妥珠單抗進醫保而努力。去年其在初審時未過,今年羅氏恩美曲妥珠單抗從33萬元/年已兩度降價為醫保蓄勢,累計降幅達56%。

醫保談判為更多創新藥進入院內市場快速放量創造了條件,然而從供給方和支付方之間的博弈(談判)到藥品企業間的博弈(競價),創新藥似乎更難了。

但是,產品創新程度高、療效好才是硬道理。高質量創新產品無論在價格競爭激烈的中國市場還是對于臨床數據有嚴格要求的海外市場似乎都無所畏懼。