文|直通IPO 王非

海底撈又有大動作。

7月11日,海底撈發布公告稱,公司建議透過介紹上市方式,將其國際業務子公司特海國際分拆并于聯交所主板獨立上市。

相關公告顯示,海底撈將會把持有的90%特海國際股份,按照各股東在海底撈的持股比例分派出去,剩余10%由員工激勵平臺持有。本次分拆不涉及新股發售,不會就分拆募集任何資金。

值得注意的是,截至2022年7月4日,張勇舒萍夫婦,分別通過ZY NP LTD、SP NPLTD,以及共同通過NP United Holding Ltd合共持有海底撈60.35%的股份。分拆完成后,張勇舒萍夫婦,將繼續成為特海國際的控股股東。

短短兩天后,7月13日晚間,特海國際正式遞表港交所,聯席保薦人為摩根士丹利、華泰國際。

手握103家餐廳,翻臺率低于國內三線城市,一直未盈利

特海國際是一個中式餐飲品牌,致力在全球傳播中式飲食文化。

根據弗若斯特沙利文報告,按2021年的收入計,特海國際是國際市場第三大中式餐飲品牌,亦為國際市場上源自中國的最大中式餐飲品牌。按截至2021年12月31日自營餐廳覆蓋的國家數目計, 特海國際是國際市場上最大的中式餐飲品牌。

自2012年在新加坡開設首家餐廳以來,截至2022年3月31日,特海國際已在四大洲的11個國家開設97家餐廳。截至最后實際可行日期,餐廳數量進一步擴展至103家。

一邊是持續的擴張,一邊卻是受疫情影響,慘淡的客流量。2019年,特海國際憑借38家餐廳的規模收獲810萬人次的客流量。疫情以來,2020-2021年及2022年第一季度,特海國際的客流量分別為710萬、980萬、380萬。平均到單店來看,2019-2021年的客流量則分別為21.32萬、9.59萬、10.43萬人次,而這也進一步影響到特海國際的翻臺率。

翻臺率是談及海底撈時,常被提及的指標之一。特海國際招股書顯示,其在2019年創造了每天4.1次的翻臺率峰值。隨后在疫情期間,公司實施了諸如提供折扣,激活現有顧客及提供非高峰時段用餐等一系列措施,以提高翻臺率。2020年-2022年第一季度,特海國際的整體翻臺率分別為2.4次、2.1次及2.7次/天。

根據海底撈2021年年報,其中國大陸餐廳2021年翻臺率為3.0次/天,即使是三線及以下城市也有2.9次/天。這或許也反映了特海國際“水土不服”的困境。

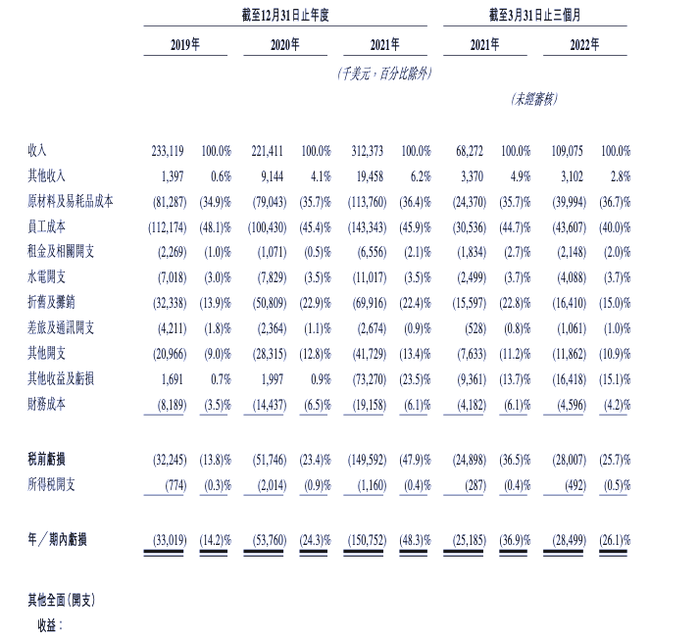

招股書顯示,2019-2021年及2022年第一季度,特海國際的收入分別為2.33億、2.21億、3.12億、1.09億美元,凈虧損分別為3301.9萬、5376.0萬、1.51億、2849.9萬美元,期內虧損率分別為14.2%、24.3%、48.3%、26.1%。

來源:特海國際招股書

截至2022年3月31日,特海國際持有7013萬美元的現金及現金等價物,負債凈額為2.24億美元。

雖然成功邁出國門,但是至今尚未盈利,是特海國際繞不開的問題,或許也正是海底撈將其分拆的原因所在。

批量關店之外,分拆上市或是海底撈“自救”措施之一

今年2月,海底撈發布公告表示,2021年全年收入預計超過400億元,同比增長超40%。2021年凈虧損約38億元至45億元。

這是海底撈上市以來的首次虧損,而虧損額度甚至相當于其前三年的凈利潤。2018-2020年的三年間,海底撈的凈利潤分別為16.46億元,23.45億元,3.09億元,合計為43億元。

時間撥回到2020年6月,張勇判斷疫情應該在當年9月前后結束,受疫情影響,許多門店倒閉,租金價格下跌,張勇認為,這是海底撈“抄底”好機會,開始大幅擴張門店。

2021年6月,張勇在股東大會上坦承自己對趨勢判斷錯誤,隨后,他便緊急為海底撈踩下剎車。2021年11月,海底撈宣布逐步關停300家左右經營未達預期門店,其中部分門店將暫時休整、擇機重開。

與此同時,海底撈宣布開展啄木鳥計劃:持續關注經營業績不佳門店,強化內部管理和考核機制,收縮業務擴張。在公司經營狀況全面改善前,公司將適時收縮集團的業務擴張計劃,平均翻臺率未達到4次/天,原則上不會規模化開設新的分店。

中泰證券研報分析稱,翻臺率3次/天,是海底撈的盈虧警戒線。而自2020年開始,特海國際的翻臺率就一直低于這一盈虧警戒線。

此前發布的公告中,海底撈董事會認為,建議分拆符合本公司及其股東的整體利益,可使其業務及本集團的其余業務在其各自的地域范圍內獲得更好的發展,并在一個獨立的上市平臺上產生未來的增值收益。

截至今日收盤,海底撈股價為16.7港元/股,較一年前同期已腰斬。市值則跌破千億港元,為930.86億港元。

雖然分拆特海國際赴港上市,能夠為海底撈緩解資金負債帶來的負擔。但是,需要注意的是,九毛九、呷哺呷哺等品牌也已經開始積極拓展海外市場,而這也將為特海國際帶來進一步的壓力。

獨立上市后的特海國際,內憂仍在,外敵環伺,究竟能夠取得怎樣的表現,時間自有答案。