文|未來跡FutureBeauty 吳思馨

2013年起步,用不到10年時間將門店橫跨百國,美股、港股雙重上市,“全球最大的自有品牌綜合類零售商”名號加身,名創優品堪稱中國零售神話,讓全國的零售人都為之一振。

而在瘋狂擴張的同時,名創優品曾引以為傲的優勢卻開始“自我反噬”:

日系定位,但沒日系服務;極致性價比,但價廉“物不美”;合伙人模式,但給合伙人留的利潤空間并不多。

如今港股上市,創始人葉國富提出戰略性升級,能否成功扭轉局面,讓這個“零售神話”平安度過第一個十年?

3年虧20億,“步子邁得大,容易累劈叉”

今日,名創優品(MNSO.US,09896)在港交所敲鐘上市,最終發售價為每股13.8港元,但開局即破發,較發行價下跌4.35%,報13.26港元,市值約170億港元。

股價破發直觀反映了一個事實:二級市場不看好。

同時,在2021年第三季度,高瓴資本減持了名創優品美股約540萬股。在此期間,名創優品的股價由2021年6月30日的收盤價20.79美元/股,降至2021年9月30日的收盤價15.42美元/股。大致算下來,高瓴在名創優品身上虧了約1.8億人民幣(按即時匯率換算)。

在前不久披露的13F文件中,淡水泉、Jane Street、對沖基金EXODUSPOINT CAPITAL等,也都清倉了名創優品。

為什么不看好?一位投資界人士告訴《未來跡Future Beauty》,大概率有兩個原因:

其一,名創優品創始人葉國富在2018年喊出的“2022年百國千億萬店”目標無法按時兌現。目前無論從營收數字還是門店數量來看,名創優品都離這個夢想都相距甚遠。

當時葉國富宣布,到2022年,名創優品要實現在100個國家開設1萬家門店,其中包括7000家海外門店,年營收達到人民幣1000億元。

而事實上,據名創優品《招股書》及歷年財報顯示,截至2019年、2020年以及2021年6月30日止的三個財政年度,名創優品的營收分別為93.95億元,89.79億元和90.72億元。在截至2022年3月31日的財季中,名創優品總營收達23.4億元,較上年同期增長5%。

(2019-2021財年名創優品營收數據,截自名創優品《招股書》)

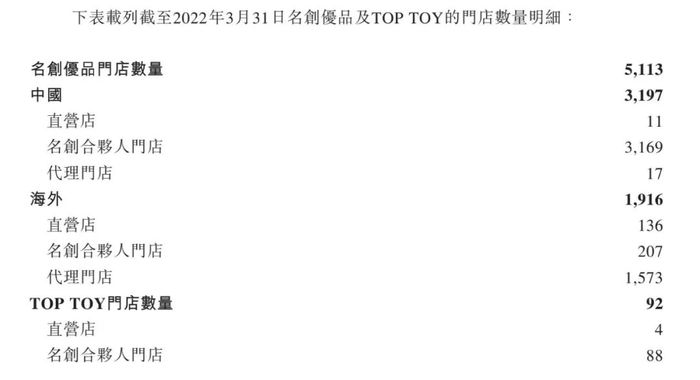

其在2019-2021年的門店數量分別為4211家、4514家、5045家,截至2022年3月30日達到5113家。其中,中國門店在對應年份分別為2543家、2768家、3168家及最新的3197家。

(2019-2022年Q1名創優品門店數量,截自名創優品《招股書》)

不僅離目標店數還剩接近50%的進度條沒跑完,門店擴張速度明顯放緩。

其二,從財務數據看,名創優品盈利能力堪憂。

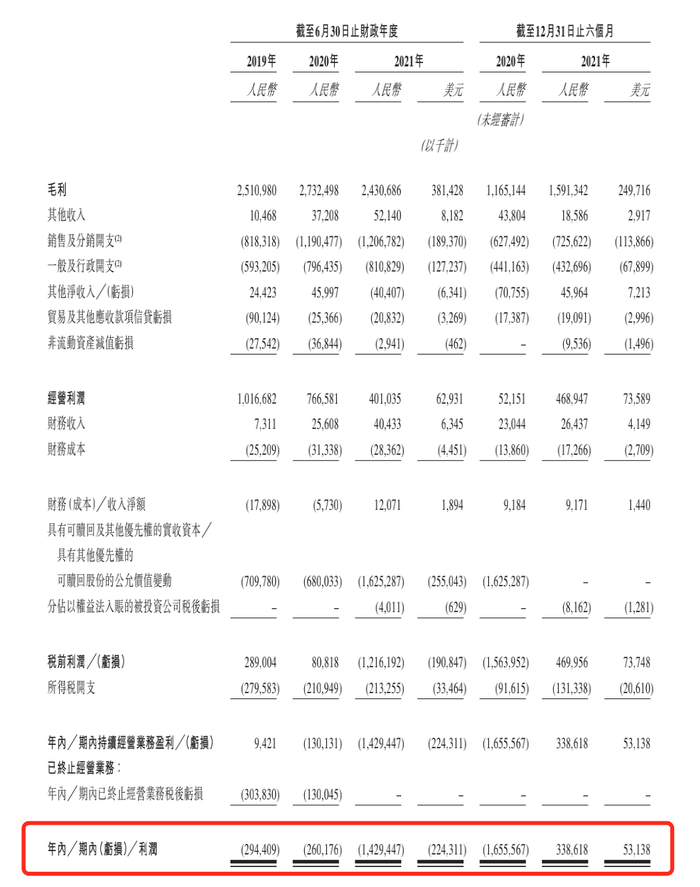

《招股書》還顯示,截至2019年、2020年以及2021年6月30日止的三個財政年度,名創優品分別虧損2.94億元、2.6億元及14.29億元,三年來合計虧損達到19.83億元。

(2019-2021年名創優品利潤表現,截自名創優品《招股書》)

去年下半年,名創優品首次扭虧,但截至2022年3月31日,盈利情況仍不容樂觀。

財報顯示,其在截至2021年12月31日止的六個月中錄得利潤3.39億元,在截至2022年3月31日的財季中,名創優品總營收達23.4億元,較上年同期增長5%,凈利潤則同比減少25.5%至1.1億元。

三大優勢逐步褪色,靈魂問題來了,名創優品為何增長乏力?

從其過去幾年的表現可歸結于,它曾引以為傲的三大優勢,正在逐步褪色。

哪三大優勢?日系定位、極致性價比和合伙人模式,我們一條條看:

首先,以日系定位發家,但沒抓住核心精髓“日系服務”。

自2013年開出第一家門店始,名創優品與日本設計師三宅順也合作,從logo設計、門店裝修與布局,到商品陳列、產品外觀,均向日系簡約風格靠攏,給當時崇尚日系品質、日系服務的消費者良好的觀感。

為打造輕松愉悅的消費體驗,名創優品不設導購,但卻要求店員在必要的時候出現在顧客面前。這種“恰到好處”的服務,與屈臣氏當時追著消費者推銷“過度服務”形成鮮明對比,讓消費者大為推崇。

但隨著門店擴張,這種服務品質卻暴露出種種問題。

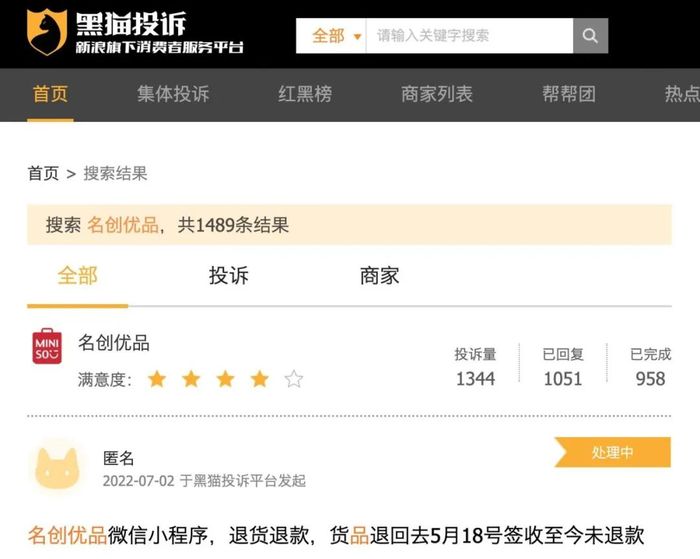

《未來跡Future Beauty》在黑貓投訴平臺發現,自2020年7月以來,名創優品在平臺上共有1344條投訴記錄,其中已處理的占比71%,還有接近30%的問題尚未得到反饋。

(截自黑貓投訴平臺)

其中,“擅自修改會員權益”、“無法退換貨”、“服務員態度惡劣”、“誘導或強制辦年卡”、“承諾優惠未履行”等問題頻頻出現。

值得注意的是,這些投訴的消費者,基本上是名創優品的常客或會員。

第二,名創優品一向追求的“極致性價比”,卻逐漸走向價廉“物不美”。

葉國富曾將名創優品的產品定位總結為“三高三低”,即“高顏值、高品質、高效率”和“低成本、低毛利、低價格”。

產品定位背后,名創優品一度以強大的供應鏈整合能力為人稱道。

據了解,名創優品擁有1000家左右的供應商,其中不乏大牌代工廠。比如世界級香精供應商奇華頓、意大利彩妝代工廠瑩特麗、科絲美詩、蘋果指定供應商立訊精密等等。與此同時,名創優品還搭建了設計師平臺,以簡約時尚的設計來盡可能地增加產品精致度。通過縮短賬期和大規模采購,大大壓低進貨價格,實現產品低價。

但隨著產品質量問題頻頻被曝光,大家發現名創優品對供應鏈的掌控似乎并不那么游刃有余。

從2020年至今,名創優品已有六次被市場監管部門通告產品不合格,涉及指甲油、香水、兒童碗、口罩、電吹風機等產品。

比如上海市市場監管局發布的《2019年上海市兒童用餐具(密胺餐具)質量監督抽查結果》顯示,標稱名創優品(廣州)有限責任公司生產的標稱KaKao Friends RYAN單耳蘋果碗(規格型號:380mL)被檢出三聚氰胺遷移量(4%乙酸)項目不合格。

2020年,名創優品被檢出指甲油致癌物超標:上海市藥品監督管理局網站發布《2020年第1期化妝品監督抽檢質量公告》顯示:名創優品(廣州)有限責任公司代理的一款名為“一步可剝指甲油”的化妝品檢出三氯甲烷(一種致癌物)含量高達589.449μg/g,是國家標準限值0.40μg/g的1400多倍。后經深圳市藥品檢驗研究院復檢,結果仍不合格。

2021年5月,廣州市市場監管局公布的《2020年廣州市防護口罩產品質量監督抽查結果》又顯示,名創優品的兩批次“MINISO”一次性口罩不合格。

第三,合伙人模式下,單店營收持續下滑,快速擴張質量不精的問題也越來越明顯。

名創優品門店共有三種開店模式,直營、合伙人模式和經銷模式。《招股書》顯示,截至2022年第一季度,合伙人模式門店占比最高,達到總店數的67%。

公開信息顯示,名創優品加盟政策中,總投資分為“特許商標使用金”、“貨物履約保證金”和“裝修預付款”三項,按地級市和縣級城市分為兩檔,以三年合同期算下來,地級市門店總投資額在120萬元左右,縣城市在80萬元左右。利潤分配規則中,每天營業額的38%(食品為33%)為合伙人收入,第二日現結。其他店鋪租金、人工及工商稅收等雜費由合伙人自理。

簡單來說,合伙人的毛利在33%-38%之間,減去貨品、租金、人工和雜費,剩余的凈利潤空間不到10個點,這還需要在穩定的營收和客流下才能達到。

但根據《招股書》,名創優品過去三年單店收入連續出現負增長。2019到2020財年,名創優品單店收入從270萬元下降到220萬元,降幅達19.8%。2020到2021財年,單店收入繼續下降至190萬元,降幅11.3%。

有分析人士指出,疫情打擊,服務不佳帶來的品牌口碑下滑,再加上同類型門店競爭等綜合因素下,名創優品很難保證合伙人利益。

第二增長屢遭挫折,核心優勢難以跨品類復制

主營名創優品門店觸到增長天花板,葉國富從2017年開始就試圖尋找第二增長點。

2017年孵化北歐版的“無印良品”,零售家居品牌NOME,“撞名”廣東普斯投資有限公司更早推出的同名零售家居品牌,在2018進行商標大戰,最終草草收場;2020年1月,名創優品母公司賽曼集團推出美妝集合店“WOW COLOUR”,2020年10月,成立了會員制飾品集合店“ACC超級飾”;2020年12月,潮玩集合店TOP TOY成立,一年時間開店89家。

但一個問題是,名創優品核心定位“極致性價比”背后的代工廠模式,無法在美妝或潮玩等行業依樣畫葫蘆。對于后來兩者來說,品牌力(IP力)、產品力,才是最終促成消費的源頭。

于是WOW COLOUR在美妝零售業務上老老實實地與品牌合作,與另外幾家新銳零售店THE COLORIST調色師等貼面競爭。

WOW COLOUR初期的選品走國潮美妝路線,引入橘朵、VNK、Girlcult、Colorkey、荔萌荔曼等一眾當時大火的國貨美妝品牌,加之明快鮮艷的門店設計,一站式購全的貨架陳列,的確吸引了不少年輕人進店。

(圖源 | WOW COLOUR官網)

自創立始,WOW COLOUR三度獲得來自賽曼基金、高瓴資本、騰訊投資、IDG資本、創新工廠等投資機構的資金,總金額共超過15億元人民幣,巔峰期門店數量達到300家。

但在業內資深零售人士看來,WOW COLOUR的門店范式始終和競爭者高度同質化,無論從品牌結構、門店裝修還是進店服務看,都不具備辨識度和護城河,自然而然,消費者忠誠度也無從講起。

2020年5月,WOW COLOUR創始人兼CEO楊陽被傳因與葉國富理念不合而離職,截至今年1月,其全國門店僅剩135家,數量腰斬。

這個號練得不順利,葉國富想重開。

從2021年,他宣布推行“X-戰略”,致力于業務多元化,試圖打造一個能夠孵化更多子品牌的新零售平臺,其中的“X”,意指聚焦消費賽道創新。此戰略提出后,WOW COLOUR高端版姊妹品牌“HAYDON黑洞”被孵化出爐。

(圖源 |HAYDON黑洞官網)

但在疫情帶來的關店潮下,這個新生兒似乎也岌岌可危。

公開信息顯示,HAYDON黑洞在2022年上半年“連失”4城:哈爾濱中央大街店、上海外灘店和新梅店以及杭州湖濱88店相繼宣布閉店,而這4家店平均開業時長不超過半年。目前,黑洞全國市場一共14家門店,與當初2023年年中突破100家的開店計劃還相距甚遠。

不僅如此,HAYDON黑洞盈利情況也是個謎。有業內人士曾表示,黑洞的毛利率不及10%更低,甚至有的店可能在賠錢賺吆喝。

此外,在小紅書平臺搜索HAYDON黑洞,除了網紅探店帖之外,不少消費者吐槽產品價格和門店服務問題,比如“小樣占比并不像宣傳的那么多”、“正裝比代購價格貴”、“在排隊結賬時店員拿著二維碼要求注冊會員,態度強硬”等等。

盈利成迷、服務欠佳、關店潮,直接體現連鎖品牌的運營和管理問題。

2022要漲價,名創優品能否自己戰勝自己?

種種困擾之下,葉國富又有了新的計劃。

在今年3月財報電話會議上,他表示:“經過深思熟慮,我們決定2022年將是戰略性升級名創品牌的第一年。”

圍繞興趣消費主題,名創優品具體的升級措施包括以下三個方面:

1、產品方面,70%的產品價格將保持穩定,以更具吸引力,有用性和趣味性的產品提供更高溢價。

2、營銷方面,用系統的方法首先在一二線城市推出品牌升級活動。

3、渠道方面,繼續滲透下沉市場,同時在一二線城市優化利潤率。

換句話來說,名創優品打算在一二線城市漲價,以此提升利潤率,來平衡三四線以及以下城市的性價比戰略,同時持續在下沉市場進行擴張。

在今日上市儀式的致辭環節,葉國富表示:“回歸香港雙重主要上市,對名創優品而言是又一個重要的里程碑,我們站在了一個更穩定的平臺,一個更高的新起點。在這個新的起點上,我們將繼續秉承創業者思維,去踐行,去敬畏,堅持做難而有價值的事,為更多的平凡人創造更美好的生活。”

此外,名創優品也將推出更多“好看、好玩、好用”的產品服務全球消費者,進一步向全球領先的科技型零售企業邁進。

葉國富指出,名創優品的“三好”產品是部署全球化戰略的強力引擎,未來也將堅定不移地加速推進全球化發展進程。同時依托自身強大的供應鏈整合能力,向全世界輸出中國制造的美好生活用品,全面開啟全球化美好零售新時代。

夢想永不泯滅,但現實極具挑戰。