文 | 財經無忌 山核桃

這是一場重要的投資洽談會,但雷軍遲到了5分鐘。

時間撥回2014年9月,一位初創企業的創始人正緊張地播放企業新品宣傳片。鏡頭里出現了一款智能化的短途出行產品:兩個輪子,一個踏板,人們可以站在上面自如而靈活地前傾與后仰。

這場會議關乎這家企業后續的命運,盡管這位名叫高祿峰的北航畢業理工男此前已經歷了多次創業,是個不服輸的人,但面對雷軍,他還是有點緊張。宣傳片放了5分鐘,還沒結束,雷軍叫停了。

“我希望這是一個消費級產品。”雷軍說。隨后的時間里,雷軍與高祿峰敲定了合作,這家名叫Ninebot的創業公司成為了小米生態鏈里最早的成員之一。

僅僅一年之后,這家企業就成為了商業教科書里“以小搏大”的經典案例:并購了平衡車鼻祖賽格威,2020年在科創板敲鐘上市,現在它的業務不只有平衡車,還有滑板車、兩輪電動車與服務機器人。

就在幾天前,“頂流”易洋千璽成為了這家企業的全球品牌代言人,這位代言人此前曾頗受中國科技型企業的擁躉,比如極米與華為。

遺憾的是,比起官宣微博下十幾萬的粉絲評論,二級市場上的九號公司(689009.SH)并未掀起多少浪花。在過去的幾個月里,沈南鵬和雷軍已大手筆減持了九號公司近6.5%的股份,套現達23.8億元。

截至2022年7月14日,九號公司市值為340億元,市值距高點跌去近六成。

細數起來,今年恰好是這家企業創立的第十個年頭。在初創企業平均壽命只有2.5年的中國,十年對于一家企業來說,意味著一個新階段,就像雷軍在小米十周年上振臂高呼“一往無前”與“重新創業”那樣。

站在十年的關鍵路口,除了收購賽格威與官宣代言人,九號還需要一點新故事。

增速放緩,九號告別“學生時代”

九號正在告別自己曾經的高增長時代,連續兩個季度內,營收與凈利等關鍵財務指標呈現疲軟之態。

在營收端, 九號2021年第四季度營收為19.44億元,環比下滑21.74%;2022年第一季度營收為19.17億元,環比下滑1.39%。

在凈利端, 2021年第四季度為2230.91萬元,而上個季度為1.34億元,環比下跌83.35%;到了2022年第一季度為3844.66萬元。

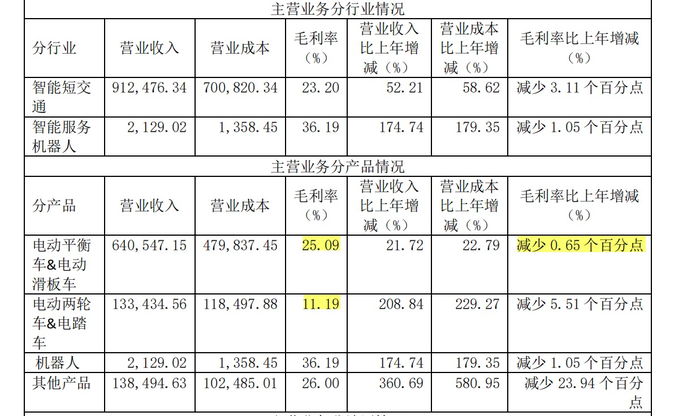

與此同時,分產品看,包括電動平衡車與滑板車、電動兩輪車與電踏車、機器人、其他產品(全地形車等)四大業務毛利均呈現下滑趨勢。

圖片來源:九號公司財報

導致增長疲軟的原因并不難理解。

一方面,來自九號的產品結構。 從業務結構來看,九號平衡車與滑板車作為營收主力,占比超七成,但由于平衡車與滑板車主要銷售渠道在海外,受疫情等不確定性因素影響,供應鏈端的成本急劇上升。

與此同時,包括兩輪車業務在內的新業務拓展尚在初期,對收入貢獻有限。自2020年進入兩輪車賽道后,該業務占比從7.2%迅速提升到14.6%,盡管保持較高增速,但尚未形成支撐企業增長的“第二曲線”。

智能機器人業務在2021年年收入僅為2100萬,盡管毛利較高,但收入占比較低,僅為0.2%。

從平衡車與滑板車起家,雖然九號近年來逐步拓展其產品矩陣,擺脫單一化的產品結構依賴,但目前來看,由于第二、第三曲線尚在發展初期,因此短期內九號的增長仍依靠由平衡車與滑板車組成的基本盤。

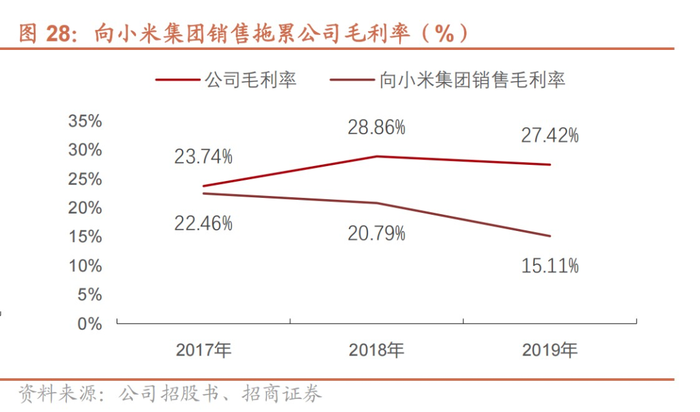

另一方面,則是渠道的變化,源自九號“去小米化”帶來的成本承壓。

在渠道上,九號銷售模式主要分為分銷(小米定制+自主品牌)與直營。 在九號發展初期,借助小米的C端流量與供應鏈優勢,迅速實現銷量突破。但受小米“性價比”限制,分銷毛利較低,拖累整體毛利率水平。

圖片來源:招商證券

近年來小米分銷渠道占比逐年下降,2017年至2021年,小米銷售收入占比從73.8%下降至32.3%。2022年第一季度,小米分銷收入同比下降62%。

在最新的業績說明會上,九號管理層也明確表示:“小米采購量下滑對公司利潤也是有好處的,因為小米渠道凈利不高。”

“去小米化”意味著九號需要逐漸搭建起自身的供應鏈渠道,在費用端將承受較大的壓力。

從曾經的明星初創企業到如今成立十年的上市企業,告別“學生時代”的九號,需要更多具有想象力的發展空間。

搶灘兩輪電動車,“蘋果模式”不是最優解

在上述提供想象力的賽道中,兩輪電動車無疑是九號押注的重點之一。

這一點,如果了解九號兩輪電動車的發展歷程,這位后發者的勃勃野心幾乎表露無遺。

在2019年年末的一場新品發布會現場上,九號公司CEO王野拿出了小牛電動的多款產品進行對標,當天牛電科技創始人胡依林便在微博上公開詰問九號新車抄襲,這段發生在兩位極客間的并不愉快的插曲為之后的兩輪電動車江湖的競爭埋下了伏筆。

有媒體這樣評價:“它們(九號)從頭到腳都是沖著小牛去的。”

兩輪電動車是典型的中國式創新。根據券商研究員們的劃分,中國兩輪車電動車的發展主要分為三大階段,即1995年-2004年,市場培育階段的低速增長期;2004年-2013年,“禁摩令”指引下的草莽增長期;2013年至今,“新國標”落地下的存量替換。

換言之,自上世紀九十年代從清華實驗室里走出來后,從早期的規模戰到價格戰,目前在“新國標”的指引下,國內兩輪電動車的市場存量替換需求大于增量拓展。

這當然也為九號帶來了機遇。

一方面,“新國標”優化了兩輪電動車的供給端,隨著智能技術的發展,兩輪電動車逐步邁向智能化。

另一方面,終端用戶對兩輪電動車體驗的重視,也讓品牌商有了更大空間進行產品創新。

目前來看,九號想要依靠打造“人—車—路—云”生態體系來打動消費者。 簡單來說,就是加碼軟硬一體化,像蘋果一樣,既能靠賣硬件賺錢,也能靠軟件的增值服務獲得經常性收入。

但這可能還是一個遙遠的夢想。

首先,盡管智能化是趨勢,但九號生不逢時。 在經歷了早期的規模與價格戰后,兩輪電動車頭部企業的先發優勢已逐步轉化為品牌優勢。

從價格帶與產品定位看,九號定位中高端。在中高端市場上,將直面與雅迪等老牌電動車的競爭,但雅迪在多年“更高端”的市場教育下,2020年的市場份額已占到了24%。

另一面在智能化賽道上,小牛作為較早的入局者,二者間身上的極客色彩都非常重,品牌定位上存在一定的重合度。

其次,兩輪電動車的“蘋果化”可能只是一個偽需求。

一方面,兩輪電動車并不是一個理想的硬件入口,本身仍是一個短途出行的工具,工具屬性大于體驗屬性,依靠這一入口實現軟硬一體的生態,想要獲取源源不斷的經常性收入,意味著九號必須在技術、供應鏈以及售后服務上成為如蘋果一樣的服務巨頭,在短期內,對于這家依靠平衡車起家的企業來說具有一定的難度。

畢竟,比起兩個輪子、一個踏板的平衡車來說,兩輪電動車作為典型的中國式創新,從誕生到發展,不僅是一個制造驅動型行業,也是一個服務驅動型行業,更是一個渠道驅動型行業。

另一方面,從消費端來看,用戶對兩輪電動車的需求大多仍集中在續航與電池。來自艾瑞咨詢的一份調研報告顯示, 2021年中國電動兩輪車車主購車最主要的關注因素依然是電池及續航、質量和動力性能,對智能化功能的關注因素僅排在第四。

這意味著,對于兩輪電動車的智能化,仍需要包括九號在內的企業共同完成市場教育,而想要實現這一過程仍需回到原點—— 即線下渠道。

而線下渠道又是九號的痛點所在。截至2021年底,九號兩輪車門店數量約為1700家,小牛線下門店數超3000家,而雅迪、愛瑪等終端門店數量早已破萬。

王野曾用一句話形容九號兩輪電動車的模式: “用戶定義產品,軟件定義硬件。” 從目前的市場格局來看,在這片競爭愈發激烈的紅海之上,九號還有很長一段路要走。

獲得估值溢價,就好還要跨越兩重鴻溝

2020年10月29日,在上海證券交易所的上市儀式上出現了一個前所未有的場景:

一輛配送機器人緩緩駛入,成為一家即將登陸資本的企業的敲鐘人。在清脆的鑼聲之后,這家企業股價上漲70%,上市第一天市值就達到336.96億元。

這家頗有創意的企業就是九號公司。

“祝賀九號公司在科創板成功上市。”作為小米生態鏈的一環,九號上市當天,雷軍在社交媒體上也表達了自己難掩的興奮,九號也不負眾望,2021年年初市值曾接近800億元。

但好景不長。過去的幾個月里,沈南鵬和雷軍已大手筆合計減持了九號公司近6.5%的股份,合計套現23.8億元。

截至2022年7月14日,九號公司市值為340億元,市值距高點跌去近六成。

由于九號公司在平衡車與滑板車等傳統業務部分已建立品牌優勢,借助并購賽格威與發展自有品牌,收入、利潤增速已趨于穩定;而兩輪車、智能服務機器人屬于成長性賽道,目前在發展初期,因此券商機構對九號公司的估值一般采取分部估值法。

根據天風證券的測算,九號公司的合理市值為575億元,其中給予傳統業務PE為35倍,對應2022年市值為323 億,成長性業務對應市值為252億元。

也就是說,從當前的估值水平來看,二級市場仍是把九號公司當作一家以平衡車與滑板車生產制造為主的傳統硬件企業。

因此,一個關鍵問題產生了,九號公司成長性業務的價值成色究竟幾何?

在《Crossing the Chasm》一書中,杰弗里·摩爾曾提出一個“技術采用生命周期”模型。一般來說,新興科技產品的用戶從激進到保守主要可以分為創新者、早期接受者、早期大眾、晚期大眾、滯后者五類,而以早期接受者和早期大眾為分界,像九號公司這樣的技術型企業需要穿越一道產品從新興走向成熟的鴻溝,才能真正贏得大眾市場。

這樣的鴻溝曾橫亙在九號公司面前,但九號成功跨越了,典型的案例就是平衡車。能夠收購賽格威,并將平衡車成功推廣到國內, 九號的獨到之處就在于:比賽格威更懂C端用戶。

于是,借助技術研發以及小米生態鏈的流量與成本優勢,九號將原本8萬元,55公斤重的平衡車做到了1999元,13公斤,這是一次典型的“性價比勝利”。

顯然,九號比賽格威更近了一步,將以往局限在政客、商人與明星之間的平衡車推向了大眾市場——那些穿著格子襯衫的程序員,那些在格子間里的城市白領,那些走在科技前沿的中國極客們,他們都喜歡這樣一輛輕便且只要1999元的平衡車。

但新的問題是,九號能否在兩輪電動車與智能服務機器人上再次復刻平衡車的成功,從新興產品走向大眾市場,擺在九號面前的還有兩重鴻溝。

首先,在兩輪電動車上,能否跨越渠道鴻溝?在實際購買過程中,由于涉及產品的實際體驗、上牌與售后服務,兩輪電動車的線下渠道仍是關鍵。2022年,九號計劃線下鋪設專營門店數量達到 3500+,接近小牛目前的渠道水平。

除渠道數量外,據開源證券測算,與小牛、雅迪相比,九號單店店效也仍有較大提升空間。2020年,小牛單店收入為125.57萬元/家,九號僅為其一半。

隨著渠道拓展,在上游產能端,九號近年來也在加速產能擴張,后續需關注產能與需求的匹配。

其次,市場環境趨冷下,在智能服務機器人上,九號能否跨越B端的規模化應用鴻溝?目前,九號服務機器人的應用場景主要集中商用領域,如酒店、餐飲、商場等勞動密集型行業,國內主要競對有普渡科技、擎郎智能、云跡科技等。

目前在餐飲等垂直領域內,一些明星企業已占據先發優勢。以餐飲行業為例,據IDC《中國餐飲行業商用服務機器人市場份額報告2021》顯示,擎朗智能以48.6%的市場占有率位居第一位,第二則為普渡科技,市場份額為25.9%。

盡管商用服務機器人前景良好,但由于外部融資環境趨冷與成本高企,目前尚未迎來真正的規模化盈利拐點。

不久前,普渡科技CEO張濤在一封發給全體員工的長郵件中提到:”所有商用機器人公司都永久性地面臨一個問題,如何盡早將盈利模式跑通。”張濤表示,目前商用機器人都處于“漫長的寒冬。”

換言之,盡管勞動密集型企業需要通過服務機器人來實現降本增效,但目前自動配送機器人普遍成本較高,替代人工的優勢還沒有完全釋放。所以,對于九號來說,突破點在于是否能做出性價比更高的產品。

“性價比”當然是九號擅長做的事,但此前九號的“性價比”生意多是圍繞C端,因此九號能否將ToC的性價比優勢賦能到ToB的服務機器人上,需要在整條產業鏈上擁有更大的議價能力。

毫無疑問,從平衡車這一小品類出發,將小市場做大,甚至以初創企業的身份完成了對海外巨頭的并購,從這一點上來說,九號無疑是成功的。但十年之后,它或許需要考慮如何撕下賽格威與小米的標簽,去書寫屬于自己的故事。

某種程度上來說,它也是在這么做的。但目前來看,無論是兩輪電動車還是服務機器人,都是短期內暫時聽不到硬幣聲響的賽道。

今天,在九號公司辦公區域內,一切都在像外界展示它的智能化。比如門已全部經過改裝,甚至能跟機器人進行“對話”,配送機器人可以自己乘電梯進來,并把東西送到工位旁。

理想總是美好的。但從目前的估值來看,二級市場依舊將九號當成一個只生產平衡車與滑板車的傳統硬件企業,這是一個不爭的事實,也是九號必須要面臨的現實。