文|每日財報 呂明俠

真正深藏功與名的人生,并不是在飛機上吃小龍蝦,而是在綠皮火車上啃德州扒雞。一轉眼,山東的中華老字號——德州扒雞也要沖擊上市了。

7月5日,山東德州扒雞股份有限公司(以下簡稱“德州扒雞”)于證監會官網預披露招股書,計劃在上交所主板上市,募資約7.58億元,擬投資于德州扒雞(蘇州)有限責任公司新建食品加工項目、速凍扒雞生產線建設項目、營銷網絡及品牌升級建設項目。

(圖源:招股書)

作為“中華老字號”企業,德州扒雞曾被列為國家非物質文化遺產扒雞制作技藝保護單位。但拋開“老字號”的光環,就成色而言,公司在營收規模、門店數量方面,都遠不及周黑鴨、絕味食品等同行業上市公司。另外,德州扒雞消費場景單一、產品創新不足以及觸網不太敏感等問題,也影響著外界對其“打分”。

賽道中“不顯眼”

說到德州扒雞,大家都并不陌生,以地名命名的德州扒雞是中華歷史名肴,和安徽符離集燒雞、河南道口燒雞、錦州溝幫子熏雞并稱為“中國四大名雞”。

德州扒雞前身是德州市食品公司,始建于1953,已有近70年歷史。不同于其他食品,德州扒雞的遠近聞名得益于德州交通的發展。20世紀初,津浦鐵路(今京滬鐵路)和石德鐵路全線通車,使得德州成為彼時華北地區的重要交通樞紐之一,德州三寶之一德州扒雞也因此快速風靡。

2006年,“德州”牌商標被中國商業聯合會、中華老字號委員會評為“中華老字號”,同年國家知識產權局商標局批準“德州扒雞”商標注冊。

作為中華老字號,德州扒雞沖擊上市的背后也有諸多資本的身影。在前十大股東中,天圖投資旗下天津天圖持股4.75%,為德州扒雞第六大股東。據悉,天圖投資曾投過周黑鴨、百果園、小紅書、奈雪的茶、茶顏悅色等項目。此外,德州扒雞還獲得了國壽投資、墨池山創投、魯民投、領航投資等機構的投資。

從股權結構來看,本次發行前,崔貴海、崔宸、陳曉靜分別直接持有股份2255.4萬股、2000萬股、200萬股,持股比例分別為25.06%、22.22%、2.22%。其中,崔貴海為董事長,崔貴海、陳曉靜為夫妻關系,崔宸為二者之子,三人為德州扒雞共同實際控制人。

所以,作為家族企業的德州扒雞,經營靈活性和自由性或將受到限制。此外,家族企業上市及上市后也將面臨企業管理等方面的成本增加風險。

近些年,隨著高鐵的快速發展,德州扒雞顯得格格不入。在此背景下,其選擇布局線下門店。根據招股書,截至2021年底,德州扒雞門店553家(加盟為主),從區域分布來看,門店主要集中在華東地區,在南方市場鮮有布局。

(圖源:招股書)

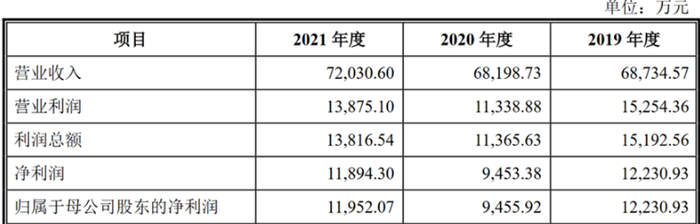

業績方面,2019年-2021年,公司實現營收分別為6.87億元、6.82億元、7.2億元,對應歸母凈利潤分別為1.22億元、9,455.92萬元、1.2億元。

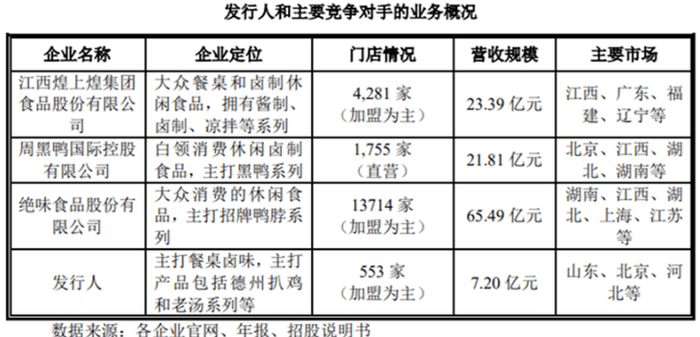

另外,放置于行業中,對比同類鹵味大公司們來說,德州扒雞無論是營收規模還是門店數量都處在下風。

像周黑鴨門店數量1755家,營收21.81億元;煌上煌的門店數量4281家,營收23.39億元。而德州扒雞眼下的表現,尚且顯得有些小巫見大巫。

跨不過的區域集中

目前,德州扒雞旗下主要擁有兩大業務:其一為以扒雞產品為主,其他肉熟食為輔的鹵制食品研發、生產和銷售,其二為山東省德州市內的食品超市經營。

其中,扒雞類產品是德州扒雞的營收支柱。扒雞類產品2019-2021年營收分別為4.58億元、4.38億元、4.78億元,占比分別為67.22%、64.66%、66.79%。

對于2020年扒雞類產品收入小幅下滑,德州扒雞解釋稱,2019年底采取產品提價策略,2020年度產品平均單價增加5元/千克,同年度公司受疫情影響,扒雞類產品銷量相比上一年度下滑989.52噸,下滑12.16%。

此外值得注意的是,德州扒雞的扒雞類產品的毛利率開始呈現下降趨勢。招股書顯示,2019年至2021年,公司扒雞類產品毛利率分別為53.81%、55.73%、52.61%。德州扒雞稱,主要原因是由于公司毛雞成本和運輸費用略有增加導致。

為了改善對于單一產品的依賴,德州扒雞已經開始拓展鹵味零食、預制菜及超市板塊。在2019年8月,德州扒雞發布了子品牌“魯小吉”,進軍年輕消費者喜歡的休閑零食領域,推出各種鹵味“小”零食產品,帶著多重口味的扒小雞、雞爪、雞翅等。

此外,2020年德州扒雞還成立扒雞超市子公司,業務覆蓋地區主要為山東省德州市,現已開設34家門店。在定位上,食品超市產品則主要為在超市渠道銷售的除自制鹵制食品,以及其他自制或外購的糕點、面點、休閑食品和酒水飲料等產品。

不過,《每日財報》從招股書中的營收構成發現,子品牌所屬的肉副食品類板塊與超市板塊業績,在近三年里均沒有明顯的提升。

另一方面,區域集中度高也是限制德州扒雞發展的一大桎梏。從地域來看,德州扒雞有超過八成的收入來自華東地區(包括山東、福建、江西、上海、江蘇、安徽、浙江)。報告期內,華東地區的收入分別為5.75億元、5.58億元和5.78億元,占比分別為84.25%、82.27%和80.69%。

招股書表示,因公司以低溫鮮品為主,對產品保鮮及物流配送要求較高,目前德州扒雞主要生產加工配送中心位于山東,為保證產品品質,線下銷售區域主要覆蓋山東與京津冀地區。同時,公司也在招股書中表示,未來隨著蘇州基地的開建,將以蘇州為長三角中心輻射更多地區,開拓新市場,降低區域集中度。

當然了,蘇州地區能否實質性地改善區域集中問題,尚有待打量。因為很顯然,從其業務表現就能看出,德州扒雞更多的利潤是來自于其品牌帶來的溢價,這個品牌溢價換個地方還真不一定好使。畢竟,每個城市都有自己的飲食習慣和當地的老字號,德州扒雞的受眾面并不會很廣。

其實對于老字號本身而言,沒有創新就沒有發展,想要煥發新生,必須推陳出新,尋找新的突破口,德州扒雞也是如此。