記者 | 于淼

7月14日早盤,剛剛登陸港股市場的鋰礦巨頭天齊鋰業(09696.HK)以83.15港元/股的價格小幅高開后立即震蕩下行,截至上午10點,股價為78.7港元/股,下跌4.02%,當日,該股A股以128.50元/股開盤,隨后下行,截至上午10點報123.50元/股,跌3.97%。按當日匯率計算,H股股價較A股股價折價率逾45%。

值得一提的是,天齊鋰業前一日的港股首秀極具戲劇性。

7月13日,天齊鋰業H股正式上市,在經歷開盤破發跌逾9%后,該公司股價于盤中震蕩,最低報72.64港元,大跌11.43%,11點后股價快速拉升;不過,直至當日收盤前,其股價仍在78港元附近徘徊,然而尾盤最后一分鐘卻出現了股價直線拉升至82港元/股,與發行價持平的戲劇性一幕。

或受H股走勢影響,天齊鋰業(002466.SZ)A股早盤始終在低位震蕩,7月13日午后發力回升最終報收128.6元/股,上漲0.63%。

事實上,天齊鋰業港股開盤破發并非沒有預兆。

7月10日,昔日“私募一哥”徐翔妻子應瑩曾發出股評稱,天齊鋰業戴維斯雙擊已達頂峰,價格已高估;此后,股價連漲2個多月的天齊鋰業應聲下挫,于7月11日和7月12日連續下跌,累計跌幅超13%。

7月12日,天齊鋰業在富途證券的暗盤交易階段一度跌近10%,跌破發行價82港元/股,截至當日暗盤收盤,天齊鋰業仍跌6.83%,報76.40港元/股。

對此,天齊鋰業執行董事兼行政總裁夏浚誠7月13日在港交所現場表示,股市是一個自由的財經交易市場,企業一般不能控制,股價跌跌漲漲很正常。在A股和H股的股價方面,除了公司的基本面外,我覺得沒有什么可以去擔心的。而鋰價方面,按照現在的供求關系,短期之內供應趕不上需求,只要供需關系存在落差,鋰價方面公司非常有信心。

在香頌資本董事沈萌看來:“以天齊鋰業的發行規模,應該存在保薦人的報價條款,即在IPO后一定周期內保薦人保證收盤價格不低于某一議定價格。因此,天齊鋰業尾盤回升并不意味著市場對其估值過高的看法有改變。雖然投資者可能會出現信心動搖,但也不能排除會有資金為其護盤,強力介入扭轉市場搖擺的立場。”

公開資料顯示,天齊鋰業是集上游鋰資源儲備、開發和中游鋰化工產品加工為一體的新能源材料企業,于2010年登陸深交所,主營業務涵蓋鋰產業鏈的關鍵階段,包括硬巖型鋰礦資源的開發、鋰精礦加工銷售以及鋰化工產品的生產銷售。

近幾年,天齊鋰業一直致力于在海內外大手筆收購礦權,不僅先后獲得了四川雅江縣措拉鋰輝石礦開采權、西藏礦業持有的扎布耶鋰業20%股權,還并購了多家海外公司股權,其中包括文菲爾德51%股權和SQM23.77%股權。

持續的擴張一度拉高了天齊鋰業資產負債率,使其流動資金承壓,2017年至2020年,天齊鋰業的資產負債率分別錄得40.39%、73.26%、80.88%和82.32%;流動比率從2017年的3.11一路跌落至0.88、0.29和0.11;值得注意的是,該公司2021年的負債壓力較此前有所緩解,資產負債率下降至58.90%,流動比率提升至0.47。

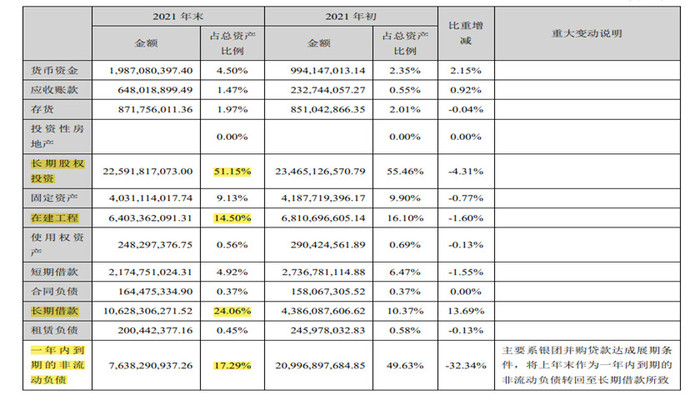

不過,從2021財年整體資產負債表來看,天齊鋰業的“資金弓弦”依然拉得很緊。截至2021年年末,占該公司總資產比例達51.15%的長期股權投資為225.92億元;占總資產比例為24.06%的長期借款為106.28億元;占總資產比例為17.29%一年內到期的非流動負債為76.38億元;占總資產比例為14.50%的在建工程為64.03億元;此外,該公司還有短期借款21.75億元,合同負債1.64億元。

值得一提的是,天齊鋰業曾于2020年年末引入IGO戰略投資者,為公司新增14億美元現金流入,并用這筆資金償還了部分此前并購SQM帶來的銀團貸款及項目建設費用;不過,數據顯示,截至2022年6月10日,SQM債務仍有尚未償還的本金總額約11.3億美元。

7月12日,天齊鋰業在港交所發布公告稱,根據發售價每股發售股份82.00港元計算,扣除其他相關費用后,公司將收取的全球發售所得款項凈額估計約為130.62億港元;招股書顯示,天齊鋰業擬將約88.65億港元(約合美元11.3億)的上市募集資金用于償還SQM債務的未償還余額、擬將11.70億港元用于安居工廠一期建設投資、擬將7.85億港元用于償還若干境內銀行貸款利息,擬將12.02億港元用于營運資金以及一般公司用途。

“天齊鋰業主要依靠債務擴張實現產能擴張,港股發行融資或難以全部用于償債和降低杠桿率,因此對于緩解資產負債結構的壓力幫助有限,若要真正降低杠桿率,還需產能建設與政策紅利的時間窗口匹配,否則財務風險依然不小。”沈萌表示。

天齊鋰業7月14日在港交所公告,預計上半年凈利潤為96億元至116億元,同比增長約11089.14%至13420.21%;扣除非經常性損益后的凈利潤預計為84.6億元至103.8億元,同比增長約43625.90%至53549.51%。