文|C2CC新傳媒

7月13日,名創優品(09896)在港交所上市,上午9時開始買賣,但開盤直接破發。截至發稿,報13.420港元。

這已經是名創優品第二次上市了。

早在2020年10月,名創優品就已登陸紐交所。其股價一度漲至每股37美元,但在2020年底開始一路下跌。截至今年6月初,名創優品較最高市值已蒸發超7成。

2022年6月29日,名創優品發布公告稱,擬在香港聯交所主板作雙重主要上市。7月6日,名創優品將其港股IPO的價格擬定在13.80港元/股,較最高發行價折讓37%。

為何選擇赴港上市,名創優品方面解釋,是為了避免“在美國的潛在退市風險”。但業績持續虧損的名創優品,此番赴港上市,能否掙脫困境嗎?

二次上市,名創優品還有機會造血?

根據招股書,名創優品港股擬發行4110萬股股份,其中香港發售占10%,國際發售占90%,最高公開發售價每股發售股份22.10港元。

名創優品此次全球發售預計募資總額9.08億港元,募資凈額8.02億港元,將用于公司的門店網絡擴張和升級、供應鏈優化和產品開發等以增強技術能力、繼續投資品牌推廣及培育;其中,計劃將約15%即1.2億港元的款項,用于升級和擴大國際市場的門店網絡,另外還可能收購或投資與其業務互補的業務或資產等方面。

此外,記者注意到,名創優品還單拎出潮玩品牌TOP TOY一起赴港上市。TOP TOY是名創優品在2020年12月推出的新品牌。作為潮流玩具集合店,2021年TOP TOY的GMV達3.74億元人民幣,在中國潮流玩具市場以品牌線下門店為主要GMV來源的參與者中排名前三。

不容忽視的是,名創優品在美股上市之后,股價表現并不理想。截至7月8日周五收盤,名創優品收盤價為7.36美元/股,總市值22.6億美元,相比2020年10月15日上市時20美元/股的發行價,已下跌63%。

一位關注消費行業的資本市場分析師曾表示,雖然名創優品目前還未被列入美國證券交易委員會預摘牌名單,但2022年下半年業績更新后,其在美股被預摘牌的概率較高。此次回歸港股上市主要是為了對抗摘牌風險,保留融資渠道。

與當年赴美IPO不同,名創優品正在遭遇成長“陣痛期”:一方面,自身多項癥結環繞;一方面,直面新興潮流品牌的沖擊與圍剿。赴港IPO并非萬能解藥,也不是名創優品的安全區。

業績低迷,三年來合計虧損近20億元

名創優品創立于2013年。旗下品牌 “名創優品(MINISO)”給大眾的印象是“遠看像無印良品,近看像優衣庫的山寨品牌”。但這個品牌,用了短短9年時間已超越日本零售品牌的師傅們。

根據弗若斯特沙利文報告,名創優品是“全球最大的自有品牌生活家居綜合零售商”。2021年,名創優品GMV(商品交易總額)總計約為28億美元,占全球此類市場份額為6.7%。

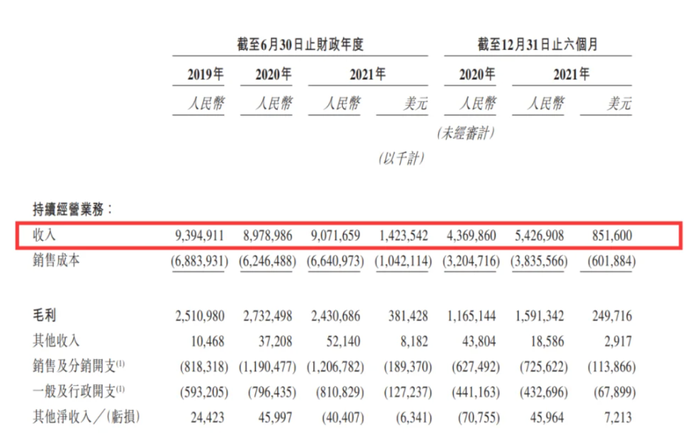

從營收來看,名創優品交出的答卷尚可。招股書顯示,截至2019年、2020年以及2021年6月30日止財年,公司分別實現收入93.95億元、89.79億元及90.72億元。

根據其最新財報看,截至2022年3月31日,名創優品總營收達23.4億元,同比增長5%。其中,國內營收為18.2億元,同比增長1.9%;海外營業收入為5.2億元,同比增加17.4%。

但與此同時,名創優品也已經接連三年虧損。截至2019年、2020年以及2021年6月30日止財年,名創優品年內虧損分別為2.94億元、2.6億元及14.29億元,三年來合計虧損近20億元。

名創優品方面解釋稱虧損擴大主要是疫情所致,招股書顯示,疫情使名創優品4%的海外門店暫時關閉,并且使中國市場的物流及運輸運營中斷。

在一些業內人士看來,名創優品之所以業績下滑,疫情防控和中概股受到拋售潮影響外,重點在于資本市場對其上市后營業業績的信心不足。

開店怪圈,第二增長曲線未奏效

經營狀況堪憂,線下門店變現效率下降的情況下,名創優品卻一直在“逆勢開店”。

據不完全統計,截至2022年6月,名創優品在全球范圍內已經擁有了5113家門店,其中海外門店占據1916家。對此,亦有業內人士表示,平均下來,幾乎每個季度名創優品都要增開90多家門店,或許也只有依靠更加頻繁的融資,才能在常年虧損的運營狀況下保持這樣的擴張節奏。

2021年2月18日,創始人葉國富曾宣布公司新的業務戰略——“X-戰略”,將名創優品轉變成一個新零售平臺,嘗試在細分領域打造更有競爭力的垂類品牌,迎合年輕一代消費者的同時,希望借助品牌帶來的溢價對抗成本上升造成的經營壓力。

為了推動“X-戰略”,2020年1月美妝集合店WOW COLOUR成立,計劃“兩年內沖擊1000家門店”;9月會員制飾品集合店ACC超級飾成立;12月開始潮玩集合店TOP TOY在全國擴張。

結合市場趨勢來看,名創優品選擇的“美妝、潮玩”兩個賽道具備一定的想象力。

智研咨詢數據顯示,2021年,中國化妝品零售總額為4026億元,同比增長18.4%。社科院發布的《2021中國潮流玩具市場發展報告》顯示,2015年-2020年,中國潮玩產業規模復合年增長率為36%,預計2022年相關市場規模將達到478億元人民幣。

但是在實際的運營中,名創優品的這兩個新業務,均沒有展現出新增長點應具備的潛質。唯一留在財報上的潮玩品牌TopToy,至今占名創優品的營收比例只有大約1%。

寫在最后

名創優品的研發創新和品控管理以及質量問題、產品定位,一直以來都飽受著各個方面的質疑。在抖音等興趣電商的沖擊下,名創優品的渠道優勢也逐漸不明顯。對于名創優品而言,回歸港股并不意味著安全落地,而是一場更嚴峻的挑戰。