文|大摩財經

習酒何時會上市?這個老生常談的話題,最近又被重新提起。隨著習酒與茅臺集團“分手”,這個目標似乎已經不遠了。

7月12日,茅臺集團在官網發布了轉讓旗下習酒資產控制權的公告。根據計劃,茅臺集團將持有的習酒公司82%股權無償劃轉給貴州國資委,由后者履行出資人職責。

習酒原本由茅臺集團全資控股,是茅臺集團旗下除貴州茅臺外,最知名的醬酒品牌。股權轉讓完成后,茅臺集團持股只剩下18%。

截至2021年底,習酒的凈資產約為114億元,占茅臺集團凈資產不足5%。茅臺集團表示,本次劃轉不會對茅臺集團生產經營、財務狀況和償債能力產生影響。

在此之前,習酒剛剛披露2022年上半年銷售破百億的喜訊,隨后又確認與茅臺“分手”,市場猜測,習酒的IPO進程接下來將加速。

更名換帥

茅臺集團與習酒劃清關系已經早有苗頭。2022年6月,習酒退出了貴州茅臺集團財務有限公司股東名單,其持有的5%股權被劃轉至茅臺集團。

在茅臺集團與習酒官宣“分手”的前一天,習酒還悄悄為自己“更名”。根據習酒官方公眾號發布的消息,7月11日,習酒投資控股集團黨委書記、董事長張德芹一行,于當日到制酒車間、污水處理廠等地調研。

這條消息有兩個重點:習酒公司已經“升級”為習酒投資控股集團;張德芹回歸習酒公司,再度擔任習酒董事長。

本次執掌習酒,是張德芹的履新也是回歸。現年49歲的張德芹是從茅臺基層成長起來的“老人”,曾任貴州茅臺總經理助理、茅臺集團副總經理,2010年起任習酒黨委書記、董事長、總經理。2018年,茅臺原“一把手”袁仁國被查,茅臺集團主要分公司掌舵人集中變換,張德芹也在此期間卸任習酒職務,調任貴州現代物流產業集團。

張德芹上次掌舵習酒期間,帶領習酒突破了10億元大關,此后一路增長。時隔四年后,張德芹強勢回歸習酒,面臨的考驗也顯而易見:最近幾年習酒的增長,與茅臺集團的支持是分不開的,在“去茅臺化”的過程中,習酒從產品包裝到經銷渠道可能都需要作出調試。

自2021年下半年以來,茅臺鎮貼牌酒已經形成社會面的醬酒高庫存,持續多年的醬酒熱逐漸退燒。習酒作為中國第二大醬酒廠商,預計2026年產能將達到10萬千升,在競爭的下半場如何與醬酒第二陣營拉開差距,成為未來幾年發展的關鍵。

值得一提的是,與習酒“分手”后,茅臺集團的業績將會受到稍許影響。

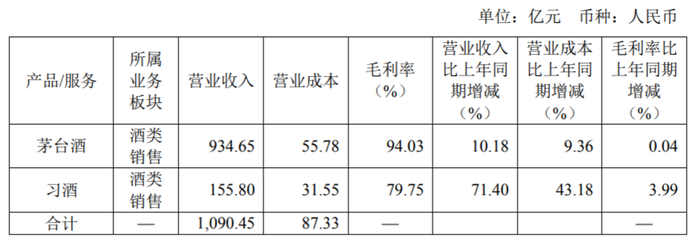

2021年,茅臺集團總營收1326.24億元,同比增長16.08%,其中酒類銷售業務營收1282.77億元,同比增長16.21%。

茅臺集團最主要的銷售貢獻還是茅臺酒,后者酒類銷售營收934.65億元,同比增10.18%;第二大品牌習酒營收155.8億元,同比增長71.4%。習酒的毛利率接近80%,雖然不如貴州茅臺的茅臺酒,但已經超過貴州茅臺旗下的其他系列酒6個百分點以上。

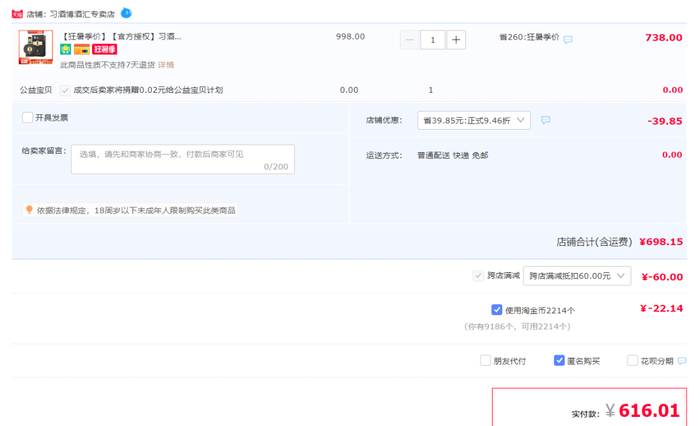

6月15日,習酒披露上半年銷售已經突破百億大關。不過,白酒行業一般是提前打款,這意味著,習酒在2021年上半年的百億銷售,僅僅是經銷商打款,庫存壓力轉移至經銷商手中,市場并未完全消化。可以佐證的是,習酒的部分產品已經出現售價“倒掛”。

習酒窖藏1988官方旗艦店優惠前價格為868元,但實際購買價格只需要648元。在習酒的授權天貓店“習酒博酒匯專賣店”,由于可以使用淘金幣,實際購買價格僅有616元。

上市傳聞

與茅臺“分手”之后,市場關于習酒何時上市的討論再度興起。

早在2012年時,茅臺集團就為習酒制定了2013年登陸港交所的計劃。緊接著,貴州國資委在2014年表態稱,在保持茅臺集團對習酒控股地位、引入中糧集團作為戰略投資者的基礎上,擇機引入多方戰略投資者,在2014年底前爭取習酒上市。不過習酒上市至今沒有下文。

為何習酒遲遲不能上市?2019年10月,時任習酒公司董事長鐘方達曾對外表態上市計劃終止,理由是根據證監會的相關規定,同一集團不能有兩家上市公司。

貴州省2021年初發布的十四五規劃中,曾提及加快推動習酒、國臺、金沙、珍酒等一批白酒企業上市。今年5月,貴州省地方金融監督管理局發布的《貴州省2022年度上市掛牌后備企業名單》中,國臺、金沙、仁懷、小糊涂仙等多個酒企在列,其中并不包括習酒。

習酒是否要繼續謀求上市?未來會通過IPO還是“借殼”來實現上市?統統沒有定論。但僅僅靠本次與茅臺集團“分手”,似乎還未解決同業競爭的問題。

根據相關規定,上市公司業務應完全獨立于控股股東。控股股東及其下屬的其他單位不應從事與上市公司相同或相近的業務。控股股東應采取有效措施避免同業競爭。

本次股權劃轉之后,茅臺集團和習酒控股股東都為貴州國資委。截至今年一季末,貴州茅臺由茅臺集團、貴州國有資本運營有限責任公司、茅臺酒廠技術開發有限公司分別持股54%、4.54%和2.21%,穿透后由貴州國資委持股50.59%,由于貴州財政廳持股10.16%。

茅臺剝離習酒后,后者由茅臺集團和貴州國資委分別持股18%和82%,穿透后由貴州國資委持股98.2%,貴州財政廳持股1.8%。

根據規定,控股股東變更后,習酒在三年內不能發起IPO。因此,習酒更名換帥這一系列“單飛”舉動后,也引發了市場對其“借殼”的猜想。

7月13日,多家貴州國資背景的“殼資源”大漲。其中,貴繩股份(600992.SH)與*ST天成(600112.SH)開盤漲停,貴廣網絡(600996.SH)收漲5.92%。針對“借殼”傳聞,貴繩股份盤后發布公告否認,稱其不涉及與酒企業的“借殼”、“重組”的洽談或談判等相關行為,也無計劃從事酒相關業務,“酒企借殼”的相關傳聞不屬實。

不過,白酒企業通過“借殼”或收購曲線上市也不容易。大豪科技(603025.SH)試圖將紅星二鍋頭納入上市版圖的計劃至今已經一年多,仍沒有實現。

醬酒的蛋糕夠分嗎?

習酒作為醬酒龍頭企業之一,歷史可以追溯至明清時期的白酒作坊,1952年組建為國營企業。上世紀九十年代,習酒經歷了市場萎縮、資金匱乏、生產停頓等諸多困難,1998年被茅臺集團兼并。加入茅臺集團的頭20年,習酒累計銷售規模在250億元左右,主要銷售范圍在貴州省內。2019年,習酒貴州省外銷量才首次超過省內,從區域酒企轉變成全國性品牌。

進軍全國后,習酒的營收規模增長迅速。2019年至2021年,習酒營收從69億元增長至156億元,漲幅超過一倍。

習酒目前分為醬酒核心品牌“習酒”,包括君品系列、窖藏系列、金鉆系列等。除此之外,還有濃香型白酒品牌“習水”。

2021年開始的“十四五”規劃中的,多家醬酒企業制定了上市計劃。2020年時,國臺和郎酒先后遞交招股說明書,試圖搶占第二家醬酒上市公司的位置。不過,二者在2021年年中又陸續終止了IPO計劃。

從營收規模來看,能與習酒搶占醬酒亞軍位置的,只有與其隔水相望的郎酒。2021年,郎酒實現銷售回款超過150億元,市場預測其2020年可能會沖擊200億元大關。

醬酒大單品中,郎酒高端線為青花郎,次高端為紅花郎紅十、紅十五,價格帶基本與習酒的君品和窖藏系列相對應。這意味著,二者對客戶心智的爭奪勢在必行。

解決競爭最好的辦法,當然是把醬酒的蛋糕做大。2019年12月,茅臺、郎酒、習酒三方宣布要共建赤水河49公里“黃金醬香酒谷”,在赤水河二郎習酒產區規劃建設投入近400億元,規劃年產能20萬噸。2020年6月,茅臺、郎酒、習酒、國臺、珍酒、勁牌、釣魚臺七家企業,為推進醬酒產業發展,共同簽署了《世界醬香型白酒核心產區企業共同發展宣言》。

國家統計局數據顯示,中國白酒產量高峰是在2016年,當年釀酒總產量達到1358.36 萬千升,此后逐年下滑,2021年僅有715.63萬千升,相當于五年前的一半左右。與之相對應的是,全國規模以上白酒企業從2017年最多時的1593家連續四年下降,到2021年僅剩965家。

從上表可以看出,中國規模以上白酒企業的業績增長,在2017年、2018年曾達到一個峰值,2021年再度迎來一個峰值。

白酒龍頭茅臺的王牌產品茅臺飛天53度,一直是國內高端白酒的漲價“風向標”。這款產品上一次漲價就是在2018年,彼時茅臺飛天53度官方零售價從1299元提升至1499元。此后,茅臺官方零售價雖然并未變化,但長期的市場缺口,讓1499元的“平價茅臺”一瓶難求。

由此帶來的影響是,郎酒、習酒、國臺等第二陣營的醬酒品牌,以茅臺“替代品”的身份輪番漲價。目前,郎酒和習酒的高端線,均已經上探至茅臺飛天53度這一價格區間。

這意味著,如果醬酒繼續擴大白酒市場的份額,二線品牌可能實現量價齊飛;如果醬酒行業開始“內卷”,二線品牌搶同一口蛋糕,很難不出現“相煎何太急”的困境。