文|市值榜 賈樂樂

編輯|趙元

7月11日上午,WPS沖上了微博熱搜,不是因為廣告太多,也不是關于收費問題,而是隱私、安全問題。

事情的起因是一名用戶質疑WPS因敏感詞刪除本地文件。監聽、偷窺、私自執法,向來是網友們的“逆鱗”,再加上11年前,金山就陷入了“泄密門”,又增加了一層不信任感。

網友的聲討迅速把WPS送上熱搜,用總經理章慶元的話說就是兩個小時沖到熱搜第一。

WPS為什么會陷入輿論的漩渦?風暴背后的金山辦公為什么股價腰斬?B端是金山辦公的出路嗎?本文將回答這些問題。

01 WPS在偷看你?

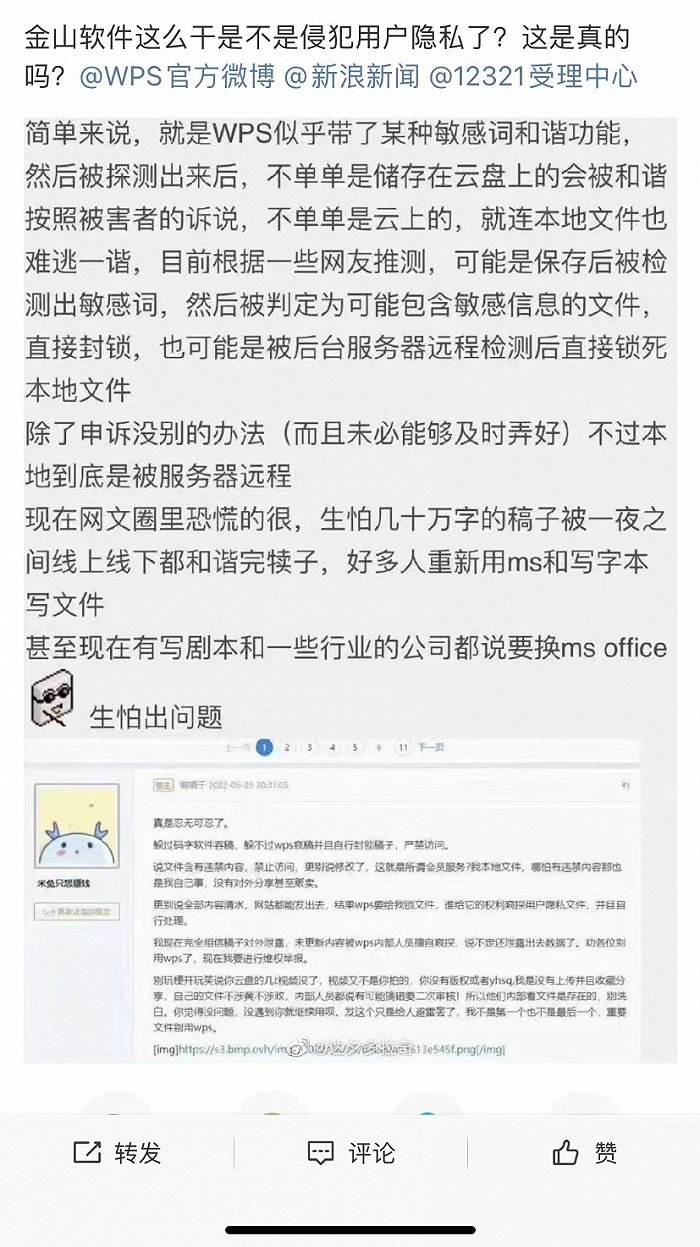

7月11日上午,一名用戶發布微博,配圖中稱WPS似乎帶了某種敏感詞和諧功能,在被探測出來之后,不只是存儲在云盤上的(相應的文件)會被和諧,根據受害者的訴說,就連本地文件也難逃和諧。這位用戶也不能確定是怎么回事,所以發博問一問。

配圖中還有一名網文作者“米兔只想賺錢”在龍的天空論壇發表的帖子。

公眾能夠接受互聯網時代信息越來越透明,能夠接受網絡這個公共空間嚴監管,但不能接受所謂的監管把手伸到私域。

就像在自己家,不管怎么口嗨、怎么談論事件都沒關系,如果是演講、電視訪談節目,談及一些事件就要注意影響了,這就是私域和公域的區別。

在自己電腦上,本地文件里,WPS作為一個碼字工具,和文房四寶的作用差不多,竟然審查起內容來了。微博用戶講述的內容讓WPS犯了眾怒,一時間,瑟瑟發抖準備轉戰MS office的、口吐芬芳發泄不滿的、諷刺隱私權的、順勢為替代品搖旗吶喊的,各路網友齊聚這一話題,當然,也有讓子彈飛類型的圍觀者,不太相信WPS會刪除用戶本地文件。

到了7月11日下午3點半,WPS終于給出了一個正式的回應:是用戶的在線文檔鏈接違規、只是禁止了他人訪問該鏈接、刪除用戶本地文件是謠傳。

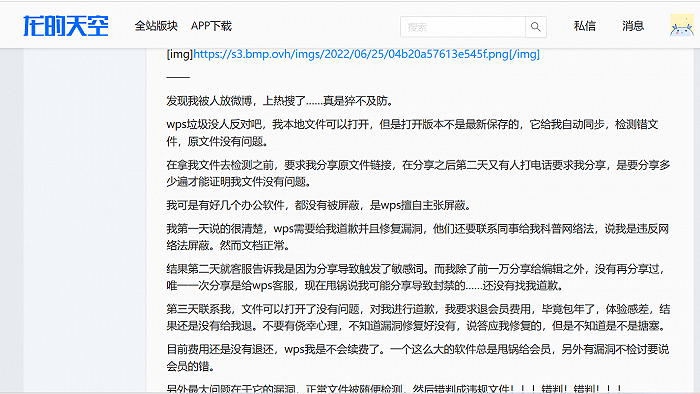

米兔只想賺錢在論壇上繼續回應,否認自己說過WPS刪除本地文檔,這是營銷號的解讀,也否定了WPS的回應。

在米兔只想賺錢的回應里,是由于WPS將正常文件檢測出違規,導致作者打不開云端文件,本地文件可以打開,但不是最新保存的版本。

“WPS客服告訴我是因為分享導致觸發了敏感詞。而我除了前一萬(晚)分享給編輯之外,沒有再分享過,唯一一次分享是給WPS客服。”米兔的帖子里寫道。

早在事件發生之后的第三天,米兔的文檔已經可以打開,WPS也進行了致歉。事情過去半個月了,WPS現在又把鍋甩給鏈接,這讓作者十分不滿。

作者米兔認為WPS最大的問題是有漏洞,文件隨便檢測,且出現錯判。

也有網友稱其曾經將所寫的小說文件分享到微信上用于在手機端碼字,返回WPS后發現被鎖,第一次申訴后可以將該小說復制存到本地,但云端無法打開該部小說。

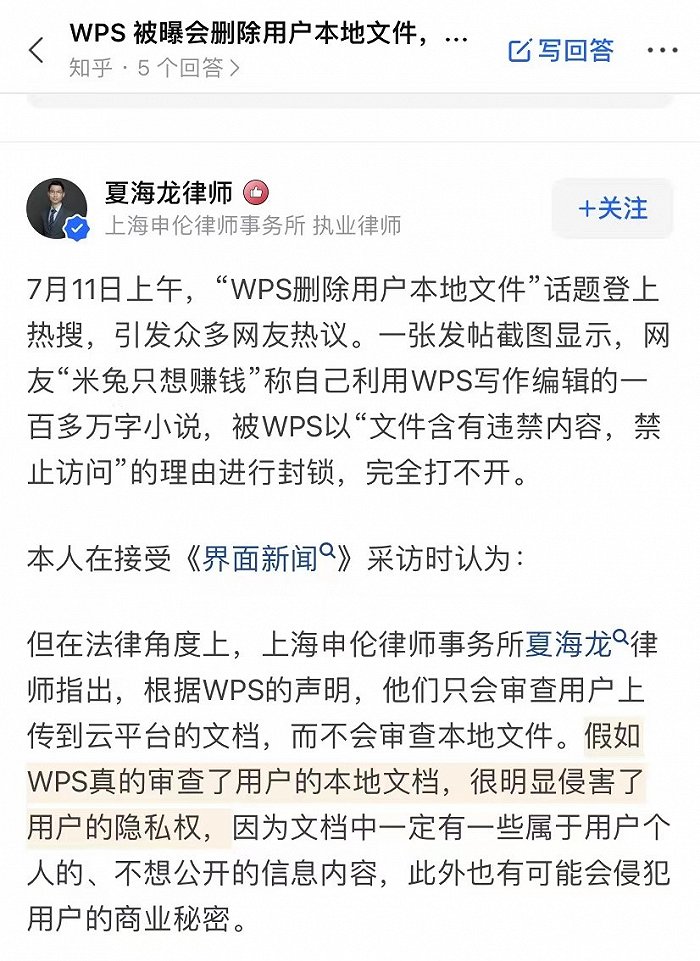

一名律師在知乎上稱,假如WPS真的審查了用戶的本地文檔,很明顯侵害了用戶的隱私權。

事情的焦點變成了是不是分享觸發的審查機制,在分享之前,WPS有沒有檢測用戶的文檔,審查系統是否有問題,如果檢測出違規,WPS對于用戶云文檔、本地文檔的權限應該有多大。

這些都還需要WPS進一步回應。

正是包括網文作者在內的廣大C端用戶撐起了金山辦公半數的收入,如果處理不好,會給增速本就在下滑的收入帶來負面影響。

02 失速的焦慮

WPS office,我們再熟悉不過的辦公軟件,是金山辦公的核心產品,WPS office和微軟的Office是打工人桌面上最常見的工具,二者占據了絕大多數的江山。

除了WPS office,金山辦公提供的產品還有能滿足多人同時在線協作的金山文檔,類似騰訊文檔、石墨文檔,和數字辦公平臺解決方案。

截至2020年底,在國內,使用基礎辦公軟件的用戶數量約為7.1億人。官網顯示,WPS office有4億月活,金山文檔月活2.39億。

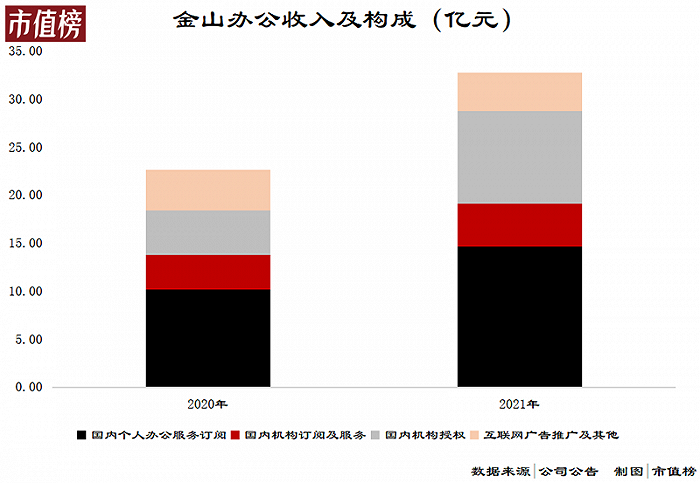

金山辦公通過向客戶提供服務收取費用,比如WPS office 的會員、稻殼會員和超級會員,涉及到的權益包括轉PDF功能、使用會員模板、云存儲空間大小等等,也有部分廣告收入。

根據服務對象和服務方式的不同,金山辦公將收入劃分為四個來源:個人辦公服務訂閱業務、國內機構訂閱及服務業務、國內機構授權業務和互聯網廣告推廣服務業務。

其中一直被詬病的互聯網廣告業務一直處于收縮狀態,近期,總經理章慶元在微博上表示,計劃明年徹底關閉廣告業務。

其他三項業務則處于高速增長中。

和微軟office對比,金山有個明顯的優勢——是中國的,在國企和政府、機關單位,金山辦公的覆蓋率非常高,比如2018年,96家央企里,金山服務了82家。疊加數字化辦公、數據上云以及疫情加快了在線文檔的滲透進程,金山辦公近幾年處于高增長態勢中。

2021年,金山辦公收入32.8億元,同比增長45.1%,再往前兩年分別是43.1%和39.8%,增速也在緩慢增長。

高增長同樣是金山辦公高估值的支撐。

對于高增長中的SaaS產品,PS經常被用來做這類公司的估值,上百倍市銷率都有。在這種估值參考之下,多增長幾個百分點,在收入上也就是一兩個億的差距,市值上卻是上百億的差距。

金山辦公上市后兩個月,新冠疫情爆發,對在線辦公需求爆發的預期和相對寬松的貨幣環境的共同影響之下,2020年一整年,金山辦公都在上漲,以最后一個交易日收盤價計,金山辦公漲了1.5倍。

一致預期基本面變好,股價上漲,當形成趨勢和慣性之后,股價就和基本面關系不大了。就這樣2021年1月,金山辦公沖到了521元高點,市值超過2400億元。

趨勢的打破,有時候需要的不是一個利空,僅僅是靴子落地。

2021年1月26日,金山辦公發出業績預告,凈利潤翻倍增長,股價仍然開始了兩個月的下行。

期間股價起起落落,到現在金山辦公的市值在809億元,較最高點已經跌去了三分之二。

這中間,金山辦公的股東、員工持股平臺多次進行減持,市值的高低關乎著很多家庭能否財務自由。

2022年一季度,金山辦公的收入增速下降至12.3%,扣非凈利潤同比減少21.8%,這顯然不是一個好消息。

那么,金山辦公向哪里要高增長?

03 與釘釘必有一戰?

首先來看除了廣告之外的三項業務。

個人訂閱一直是非常穩健的一項業務,2021年增速持平于整體收入,2022年第一季度增速為36.7%,高于公司收入增速。

波動較大的是機構訂閱和機構授權。訂閱和授權明顯的區別是,前者是細水長流的生意,只要客戶續訂,就能收錢,授權是給獨立端授權,不能一個賬號多個設備用,做的是一次性生意,當然收費也更高。

保密要求高、需求較為單一的客戶,會傾向于購買永久授權的軟件,長期來看,在數據互聯互通的大背景之下,授權模式的技術架構相對落后,無法承載數字化辦公需求,授權類客戶可能會逐步轉變為訂閱類客戶。

2021年,在信息技術應用創新產業(信創)的推動之下,金山辦公產品在黨政客戶的滲透率提升,機構授權收入9.6億元,同比增長107.1%,也正是2021年第一季度的高基數,2022年第一季度,機構授權收入同比下降了10.8%。

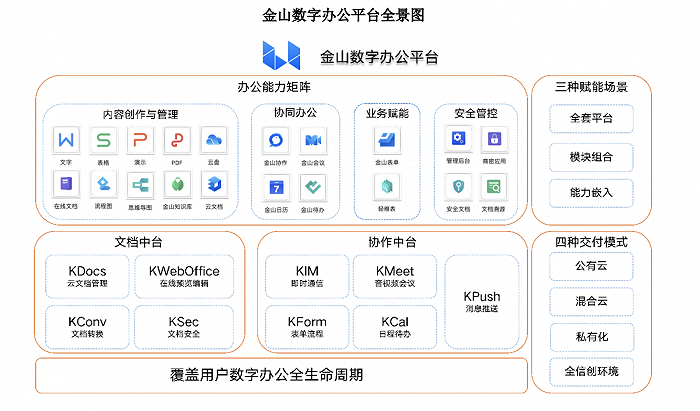

去年12月,金山辦公發布了數字辦公平臺,基于辦公產品急診,進行云化、中臺化和二次開發之后,打造的涵蓋內容創作與管理、協同辦公、業務數字化的賦能解決方案。

簡單理解就是在文檔協作之上增加了即時通訊、音視頻會議、消息推送等協同辦公和其他功能。金山正在PaaS化。

那么自然而然會有一個問題,這和釘釘、企業微信、飛書有什么兩樣?

早在六年前,金山辦公就認為未來的機會是Office一站式云辦公,讓多個用戶或團體,在文字、表格、圖表、日歷等與工作場景相關的應用間,實現即時通訊、協同辦公。當時,CEO葛珂也婉轉地承認,“或許安裝了WPS,就不用再安裝釘釘。”

金山辦公發力B端的原因也很現實,章慶元曾直言,“對于金山辦公來說,面向C端消費者市場的天花板比較容易達到,未來收入翻2到3倍基本就到頭;而B端的收入還有很大的增長空間。”

《“十四五”數字經濟發展規劃》中指出,計劃到2025 年,數字經濟邁向全面擴展期,數字經濟核心產業增加值占GDP 比重達到 10%,軟件和信息技術服務業規模將達到14萬億元。

在政策的助推之下,B端固然是一篇藍海,但作為后進入者,金山有其競爭弱勢。

B端不同于個人,尤其是對大客戶來說,完成文檔的遷移、員工習慣的養成都需要大量的時間,轉換成本高,最直接的低價競爭策略會失效,這也是先進入者的護城河。

除了內部,B端客戶向上有自己的供應商,向下有客戶,由此形成了一張張關系網,關系網內的公司對于辦公產品的選擇往往也會受到有業務往來公司的影響。

阿里、騰訊、字節本身就是大公司,有更強的話語權和更充沛的流量,它們的釘釘、企微、飛書會通過業務輻射出去,又形成一道壁壘,這些都是金山辦公所不具備的。

金山與微軟鏖戰30年,歷經曲折與磨難,才有今日在C端的地位。要在B端復制C端的成功,可能更難,金山辦公需要的不止是時間。