文|青眼

近日,韓國科瑪宣布收購了韓國化妝品包材龍頭企業衍宇包材株式會社(YONWOO)(以下簡稱“衍宇”)55%的股份,完成了子公司的編入工作。據此前消息,該筆收購作價2864億韓元(約14億人民幣)。

韓國科瑪收購韓最大化妝品包材商

據公開資料顯示,韓國科瑪(KOLMAR)是韓國最大的化妝品、醫藥品專門制造商,自1990年以來為數百個知名品牌化妝品代加工,包括雅詩蘭黛、蘭芝、歐萊雅、香奈兒、資生堂等,占韓國化妝品市場三分之一,份額巨大。

而衍宇成立于1983年,擁有近40年的化妝品包裝材料開發生產經驗,如今已成為韓國本土最大的化妝品包材企業。其主打產品包含真空瓶器、泵頭壓頭和軟管等,擁有化妝品相關設計專利797件。

針對此次收購,韓國科瑪表示,是基于衍宇強大的化妝品包材開發實力,同時衍宇的海外發展版圖和韓國科瑪的全球謀略不謀而合。通過此次聯合,韓國科瑪擁有了垂直化的化妝品價值鏈,從而進一步強化全球競爭力。

科絲美詩(中國)總經理助理申英杰對青眼表示,衍宇早早就布局歐美等海外市場,產品以出口為主。另有業內人士介紹,衍宇的客戶多以高端品牌為主。

據了解,衍宇除了韓國兩大化妝品巨頭LG生活健康和愛茉莉太平洋是其客戶外,在全球范圍內,聯合利華、寶潔、 歐萊雅、蘭蔻、玫琳凱、珀萊雅等均是其合作伙伴。

顯然,韓國科瑪收購衍宇后,有了高端容器的加成,對韓國科瑪進一步布局海外市場會起到一定的助力。據了解,今年2月,韓國科瑪與國際美容產業交易協會(IBITA)合作,正式進軍中東市場,擴展海外市場版圖。

對此次收購,上海一工廠的執行董事認為,下游疲乏,代工廠只能往上游要利潤,“但利潤空間并不算大。”

另一位從事ODM 的業內人士則分析,由于彩妝的包材占成本比例高,如果彩妝包材自己控股,不僅有供應鏈優勢,還可以實現資源互通,護膚工廠則意義不大。

在中國不占優勢?

據公開信息顯示,韓國科瑪10多年前就在布局中國市場。2007年,韓國科瑪設立科瑪化妝品(北京)有限公司,正式布局中國化妝品ODM市場;2016年設立科瑪化妝品(無錫)有限公司,進一步加碼中國。

當時正值中國對韓國化妝品的熱度期,需求量巨大,不止品牌端競爭在中國打響,韓國化妝品制造企業紛紛進入中國市場,過去十幾年,韓國代工企業在中國也迎來了自己的黃金時代。

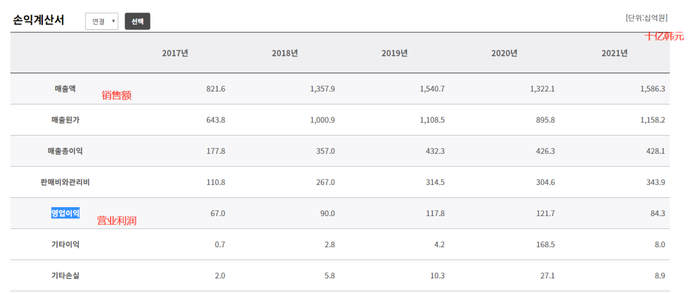

據韓國科瑪官網顯示,2021年韓國科瑪的銷售額為15863億韓元(約合人民幣81億元),營業利潤843億韓元(約合人民幣4億元),利潤同比下滑明顯。

同時期,韓國另一化妝品代工龍頭科絲美詩,2021年實現銷售收入15915億韓元(約合人民幣83億元),其中科絲美詩(中國)銷售額達5093億韓元(合約人民幣26.7億元)。

相對于韓國科瑪,衍宇在中國的布局則稍顯晚了些。公開資料顯示,2019年衍宇在中國湖州的工廠才正式投產。衍宇化妝品包裝材料(湖州)有限公司法人代表吳金培2019年曾公開表示,衍宇全年銷售額近20億人民幣,其中韓國本土市場與國外市場各占50%。

韓國科瑪本次收購也意在加強無錫科瑪與湖州衍宇工廠的聯合,從化妝品的研發生產到包材的開發,為中國客戶提供更好的服務。

不過,有資深人士認為此次收購在中國市場的用處有限。他認為,雖然衍宇是韓國最大的包材商,但是進入中國的時機太晚,其份額被已經崛起的中國包材商們蠶食。“未來的包材制造還得看中國。”

如今的中國化妝品包材商,在服務和制造上都已有很大的進步。他緊接著分析道,優秀的工人、低廉的材料、高效率的生產等因素都是中國的包材產業崛起的條件。

HCP興中集團銷售總監李宏祥也曾經直言:“就包材而言,中國在全世界是最強的。”據了解,HCP是國內領先的化妝品包材商,于今年5月被美國私募股份公司凱雷投資集團收購,收購價或為67億。

代工廠未來將走向何方?

隨著美妝供應鏈不斷成熟優化,在中國,除了少部分美妝品牌擁有自建工廠,大部分企業都選擇委托代工生產的方式。

隨著本土品牌市場地位的提升,銷售額和市場規模擴大,對代工企業的需求增加,中國化妝品代工企業由此步入快速發展期。不僅本土代工企業如諾斯貝爾、上海臻臣、芭薇股份、伊斯佳等加速發展,韓國科瑪、科絲美詩、瑩特麗等海外代工龍頭在中國也風生水起。

基于企業資金實力的增強及業務拓展的需求,工廠布局產業鏈上下游成為一種風氣。不過,相較于國際企業投資入股的形式,國內化妝品代工廠更偏向于通過設立獨資公司來完善產業鏈布局。

面對外部競爭不斷加劇,化妝品新法規以及疫情下的成本壓力,原料和檢測成為代工廠增強自身競爭力,以爭奪更多市場份額的重要選擇。

如諾斯貝爾早在2016年,就組建了以原料研發和技術革新為主要目標的諾斯貝爾韓國研究所;又如芭薇股份開辟檢測業務,2021年上半年芭薇股份的其他業務板塊增幅達195.11%,主要來源就是功效檢測收入。

另一方面,在OEM和ODM業務發展到一定程度時,企業也會通過整合上下游行業資源,逐步向OBM轉型升級。

而在OBM業務模式下,代工廠提供從品牌策劃、設計、研發、生產乃至市場營銷等一系列定制服務,讓美妝代工廠和品牌端之間的合作愈發簡單高效。

OBM服務的出現,讓更多中小企業、新銳企業和代理商實現自己的品牌夢,而代工廠也能借此提升公司毛利水平和綜合競爭力。

此外,從代工品類來看,國內化妝品代工企業少有覆蓋全品類,未來或有望發展為包括護膚、彩妝和醫美在內的全品類布局。

而無論是哪種方向,持續大量的研發投入仍是國內化妝品代工企業提高競爭力、提高效率和效益的關鍵。