文|深氪新消費 朱末

愛美之心,人皆有之。

年輕人的顏值賽跑,從來沒有終點。尤其疫情之后,口罩之上,“眼妝經濟”取代了“口紅經濟”,作為彰顯個性的美瞳,也迎來高光時刻,一躍為大熱黑馬。

據青山資本的相關統計數據表明,近五年來,中國彩瞳的年均復合增長率高達41%,位列全球第一。另據Mob研究院預測,到2025年,中國美瞳行業市場規模可達500億元,有望成為全球最重要的市場。

同時,在各類線上平臺,美瞳的關注度也呈爆發式增長。小紅書上,“美瞳”這一詞條有超過95萬條種草筆記;天貓、拼多多上,多款美瞳的月銷量超過10萬件。

井噴的市場需求下,資本紛紛入場, Moody、美目美佳、可啦啦、CoFANCY可糖等國產品牌相繼獲得投資。在新消費被認為走下坡路的2021年,美妝領域共有33起融資事件,融資約60億元,美瞳就占了20億。

圖/moody公號

兩顆眼珠的方寸之間,似乎蘊含了驚人的利潤。去年雙十預售開始僅1分鐘,moody預售成交額就超往年預售全天的成交額,爆款銷售量超過10萬件;CoFANCY可糖也在前一小時便刷新了成績單,在天貓平臺上的復購率更是達到40%。

然而,火爆的表象背后,掩蓋不了一個嚴肅的事實——這種跟眼組織緊密接觸,直接覆蓋于角膜表面的產品,不只是時尚單品那么簡單,它還具有醫療屬性,且是屬于有著較高風險、管控嚴格的三類器械。

在美瞳行業飛速發展的同時,美瞳商家資質不明、暴利加價、仿片泛濫等問題層出不窮,如同定時炸彈般構成潛在隱患。今年6月10日,國家藥監局發布名為《選購使用裝飾性彩色平光隱形眼鏡(美瞳)的提示》, 直指美瞳亂象。

當美瞳變“毀瞳”,這里面的水,遠比想象的更深。而這份美麗背后所要付出的代價,也遠超所能承受之重。

01 美瞳的“前世今生”,微商代理橫行其中

從醫藥用品到美妝產品,美瞳的普及與風靡,其實是場“意外”。

美瞳屬于“彩色隱形眼鏡”,是隱形眼鏡的衍生品。大約1945年,有學者發現了柔軟不易碎的水凝膠材料,在此基礎上,又研發出“硅水凝膠”材料,其透氧量是前者的5倍,成為轟動當時的重大突破。

之后,美國眼鏡公司“強生”買下了硅水凝膠生產技術,并在1987年推出了雜質沉淀更少、更為衛生的兩周一換的隱形眼鏡,受到了廣大消費者的青睞。

2000年以后,隨著韓流成為亞洲最大的文化現象之一,熱門韓劇中的俊男靚女們,在美瞳加持下欲語還休的大眼睛,瞬間引起年輕人的爭相模仿。

意識到機會來臨的強生公司,在2004年將“美瞳”注冊為專用商標。所以,“美瞳”從不是什么統稱,只是跟風者為圖方便也打出這樣的名頭,時間久了,便成了心照不宣的叫法;2005年,強生在中國市場推出表面有絢爛顏色的圓圈圖案的美瞳,可以營造大眼效果,迅速打開中國市場。

日本、韓國見美瞳這么火,自然不會任由強生公司一家獨大,相繼推出luna、NEO等花紋更繁多、價格更低廉的美瞳品牌,掀起搶購狂潮的同時,也催生出了大批跨國代購,又被稱為“瞳代”。

巨大的利益刺激下,“瞳代”的隊伍迅速擴大。然而,好景不長,2011年,國家發布新規,將美瞳正式列入第三類醫療器械,并要求美瞳相關企業在經營時需取得《醫療器械經營企業許可證》,售賣美瞳也需要有開售醫療器械的資質。

緊縮的供給和興旺的市場之間,不甘坐以待斃的“瞳代”們,轉入了隱蔽性更強的微商渠道,并和被迫出局的無證廠家“聯合”在了一起,形成了一套代理制度。

在這條利益鏈上,盤踞著廠家、加盟商和代理商。加入團隊的每個人都可以發展代理,自定代理費賺差價,代理級別越高,拿貨價越低,且可抽成,每年的銷售體量高達200-300億元規模。

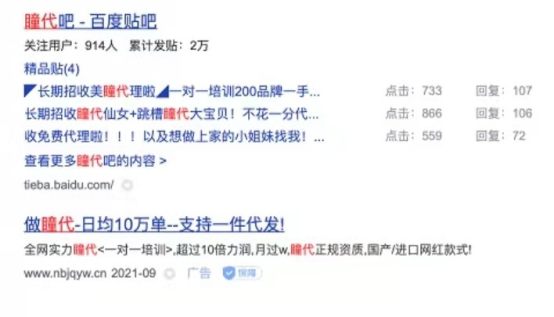

某度搜索“瞳代”,出現的信息里公然寫著“做瞳代-日均10萬單-支持一件代發”的字樣,不可謂不誘人。

由于美瞳產品要經過至少1年半的臨床試驗,以及2年期的監管部門評審,方可能獲準上市,這一過程嚴格復雜流程又漫長,所以正規廠商的美瞳品種并不多。

利用滯后性的“漏洞”,不法廠商有了可趁之機。國外某明星帶火了一款花色,很快就能仿造出來售賣,山寨和雜牌的泛濫,形成了“劣幣驅逐良幣”的惡性循環。

很難想象,作為與植入式心臟起搏器、人工瓣膜、人工腎一起被納入“三類醫療器械”的美瞳,竟如此隨意地交易流轉。

要知道,這些買來放到眼球上的薄片,與ICU病房搶救病人生命的各類器械有著同樣的風險級別,豈能兒戲。

02 銷售市場魚龍混雜,各類亂象層出不窮

據《法制日報》調查報道,在不同代理手中,美瞳產品定價可以相差100元以上;還有仿品成本價僅有2-8元,這種不合格的美瞳,對眼睛的傷害極大。

美瞳“毀眼”的新聞時常出現

有業內人士透露,賣美瞳的暴利,可以秒殺許多行業。比如一盒日拋美瞳,代理拿貨價為70元,售價可以達到單副188元,毛利率高達62.8%。熟練的代理每天可以賣掉100盒,一個月大約就有超過350000元的利潤,如何不叫人瘋狂。

而針對經營資質問題,目前市面上還有同樣活躍在“地下”的第三方,只需花費2-3萬,就可以提供“一條龍”服務,拿到醫療器械經營許可證和營業執照,這種赤裸裸的造假,卻是屢見不鮮。

細思極恐的是,在“美瞳”和“美妝”深度綁定的風氣下,消費者的認知嚴重跑偏。在購買過程中,很少有人會詢問生產廠商是否經過了國家審批,即便查了審批號,也不會去查詢對應的工廠規模等,大部分消費者只關心款式是不是足夠特別,活動價到手有多低。

這也造成各類亂象越發猖獗。以曾經大火的一款“黎霧”美瞳為例,這款進口混血款式美瞳出現了大量仿款,價格低到嚇人,有些商家聲稱“工廠直銷,9.9元一副”,還有商家干脆標明“買一副送一副”,為賺錢毫無底線。

單價10元以下的美瞳比比皆是

又比如一款被瞳代們宣傳為韓國進口、硅水凝膠材質的“Angel tough”美瞳,事實上產自國內,且成分中不含任何硅水凝膠。但瞳代卻利用信息的不對稱,以“含硅的水凝膠”來做賣點,而這其實是兩種材料,前者透氧性更高,后者則相對較差,價格相對便宜。

但事實上,無論從哪個角度,美瞳都不是一個可以隨意使用的產品。要知道,角膜是人體唯一沒有血液供應的部分,對接觸鏡的硬度、強度、含水量、透氧屬性都有非常高的要求,里面涉及眾多復雜的工藝和技術。

舉一個最簡單的例子,正規廠家生產的美瞳,采用的是類似于“三明治”工藝,將顏料夾在兩層膠片之間。而劣質美瞳產品的顏料只涂在表面,與眼鏡角膜直接接觸,輕則眼睛出現干澀、紅血絲等情況,重則出現眼球染色、角膜潰瘍,甚至造成永久失明等后果。

2016年以后,隨著“限韓令”的頒布以及國貨的強勢崛起,海外品牌難以進入中國市場,國產美瞳有了施展拳腳的空間。門檻之內,產品技術、銷售渠道、供應鏈體系開始趨于規范化。

一批有實力的國產品牌借此嶄露頭角,如Moddy、CoFANCY可糖、4iNLOOK、可啦啦等,就連美妝品牌完美日記,也推出了“星月”系列美瞳,稚優泉、橘朵、Colorkey等彩妝品牌也在嘗試和美瞳品牌展開合作。

然而,國產美瞳看似勢頭大好,但受限的產能與工藝,依然是懸在頭頂的達摩克利斯之劍。

03 技術與產能是短板,高光之下也有隱憂

就在各大品牌跑馬圈地的同時,背后的供應鏈和工廠卻始終沒有質的飛躍。

由于中國美瞳市場起步較晚,先天基礎薄弱,代工和貼牌成了國產美瞳廠家采取的主要運作方式。據公開資料顯示,市面上約90%的美瞳產品為代工生產形式,其中又以臺灣生產供應比例較大。

截至2021年5月,淘系平臺上銷量top 40的美瞳產品中,臺灣生產的占比近6成,中國大陸廠家生產占比僅有15%。

因此,即便是不同品牌生產出的美瞳產品,實際很可能出自同一家工廠,在這種情況下,想要提高產品的核心競爭力和品牌差異化,無異于空中樓閣。

另一方面,上游工廠掌握著話語權,對相關品牌處處掣肘。因為美瞳涉及直徑、顏色、度數、含水量等多個維度的指標,導致其SKU數量無限多,可以想象,國產美瞳品牌們對于現有供應鏈的維護,必然十分費財費力。

而縱觀這些新銳美瞳品牌的走紅路徑,無一不是通過高舉高打的營銷策略:KOL帶貨、IP聯名、小紅書種草等方式來增加知名度。以CoFANCY可糖為例,其2020年在營銷上投入了近5000萬的成本,而整年GMV才破億,接近一半的費用都花在了營銷上。

但這種營銷,并不能建立起真正的用戶忠誠度,營銷的作用只會逐漸遞減,產品的本質總要浮出水面。

更糟糕的是,據臺灣某工廠透露,硅水凝膠在四五年前就已實現量產。但背后卻面臨著和手機芯片一樣的問題,多個單品原料都掌握在美國人手上,屬于“卡脖子”原料。

源頭問題無法正視和解決,國產美瞳的未來,就帶有不確定因素。據《財經涂鴉》消息,moody已投入上游工廠的建設,意在自建工廠和生產線,并早于2019年在臺灣設立了水聚合材料實驗室,試圖通過自主研發迭代現有材料。

但建好一個工廠,掌握核心工藝絕非易事,且不說動輒數億元的資金投入,單單在不同拋期、含水量產品的生產許可證獲取上都要耗費大量時間(一般一個證的獲取時間在2-3年)。

盡管條件不利,國產美瞳們并未放棄前進之路。比如CoFANCY可糖搭建了自己的打樣線,將打樣周期壓縮到兩天,并在舒適度上做出了改革,提出了“一模一片”的標準。

在美瞳生產過程中,堅持一個模具只生產一只鏡片,以保證每只美瞳鏡片都能做到光滑完美。在含水量上,可糖也首次嘗試了38%低含水量與55%高含水量的產品,滿足不同環境與不同眼部條件的消費者。

此外,可糖還在韓國設立色彩實驗室,將傳統油畫色彩原理和現代納米印染技術相結合,采用三層花色疊加技術增加立體感,達到融瞳的效果。

美瞳賽道看似很美,實則荊棘重重。 一方面,美瞳新勢力固然有著蓬勃的想象力;但另一方面,它們也深受品類、行業規則的桎梏。

真正的巨頭尚未出現,整個行業仍將面臨不斷的洗牌、出局、重塑的過程。能不能在諸多矛盾中找到平衡點,走出可持續的商業模式,是國產美瞳們未來將要面對的共同難題。

或突圍而上,或歸入沉寂,時間自會給出答案。

參考資料:

1.知頓《一副美瞳賣5元,亂象叢生的國產美瞳,還有未來嗎?》

2.浪潮新消費《誰來終結美瞳行業的暴利?》

3.Tech星球《代工、砸錢營銷、2.8萬代辦全套資質,資本盯上美瞳暴利生意?》

4.新周刊《美瞳的爆裂舞臺:眼球美容經,瘋賺200億》