文|有數DataVision 李康平

編輯|周哲浩

“淘金”是一個誘惑與危險并存的詞匯。

19世紀加州的淘金熱,雖然與一朝暴富這樣的詞匯經常同屏,但那時大多數前往加州的人往往毫無收獲,甚至身葬荒漠。20世紀,一支商隊在澳洲南部沙漠探險時,意外發現了名為歐泊的寶石。庫柏佩迪小鎮應運而生。歐泊被開采完畢后,這里成為了我們耳熟能詳的澳洲地下鬼城。

如今在中國的東北,一座偏遠的小城傳來了有“全球最大橄欖石寶石礦”的消息。

人們爭相涌入淘金的情況不會發生,因為一家名為富麗寶石的公司已經取得其開采權。不過,在向港交所遞交的招股書中,公司仍然發出了淘金的邀請——只不過是以資本的方式。

如果說歷史上的淘金更取決于個人的規劃,那么圍繞富麗寶石的淘金,則完全取決于公司的運作。這是一家神奇的公司,根據招股書,公司營收在百萬規模,每年卻會虧損千萬,卻預計在未來能凈賺千億。

精讀招股書,我們回答三個問題:

1. 富麗寶石打算干什么?

2. 為什么富麗寶石的財務報表那么奇怪?

3. 橄欖石能賣出好價錢嗎?

紙面計劃價值千億

招股書往往是外界第一次檢驗公司成色的時候。哪怕之前的宣傳聲勢再浩大,白紙黑字的數據業績不會說謊。

富麗寶石的招股書仍然有很濃的紙上談兵之感:美好的業績要發生在起碼五年之后。

開礦是何其難的一件事,前期得投入大量本金,挖出來的礦還不一定能賣出去。于是,公司現在找人共擔風險,之后再分享收益。它向港交所提交的招股書,可以用一句話概括:我有礦,現在你投錢,我們以后一起挖出來賣。

礦指的是在吉林敦化市一地區地下玄武巖中包裹著的寶石。根據推斷,資源量大概610萬噸,每噸產210克拉的橄欖石;所謂的“以后”,是說從錢到賬開始挖,需要再挖23年。

按招股書,這23年又可以分為幾個階段。

前期準備:從2021年開始,公司在地面上建設好炸藥庫,辦公大樓,礦工宿舍樓等等基礎設施,在地下公司也同步進行,主礦道,通風礦道,采礦道,輔助礦道一條也不能少。同時各種加工設備順利安裝到位,這一準備期將持續兩年。

講一個寶石的好故事:橄欖石由于供應不穩定,珠寶經銷商不愿意炒作,所以價格一直偏低。此時便是公司展示宣傳功底的時候。

公司會建設橄欖石評級系統并開發溯源平臺,拿寶石的產地做文章,比如鉆石以南非最佳,翡翠是緬甸最好(言外之意,以后的橄欖石,就看吉林了)。另外頻繁在社交媒體和珠寶行業大會刷臉,并通過贊助紅毯活動等,使橄欖石價格上升。

之后是產能爬坡期:2023年起,公司開始下礦。據估計,這一年橄欖石礦石產量可能僅有6萬噸,到了2028年就可以攀升至25萬噸。

而且隨著橄欖石礦石還有伴生礦物,比如玄武巖,橄欖砂等等,全賣出去,2024年公司就可以正式實現盈利。第一年凈利潤7.2億,2028年達到37.9億。

再之后就是全面爆發期:2028年之后,設備建設齊全,營銷也到位,寶石礦區將迎來它輝煌的時代。

這個時代礦區將滿負荷生產11年,每年出產的橄欖石礦石將達到峰值30萬噸,玄武巖也有20萬噸,每年利潤將在70億左右波動。

照此估計,盈利水平是珠寶老大哥周大生的四五倍。

最后是結束期:11年滿負荷生產之后,礦區也將迎來尾聲。

2042年-2044年這三年礦區生產將放緩直至關閉,畢竟天下沒有不散的宴席。這21年的開礦可以給公司一共帶來1142.67億的利潤。

相信各位投資人已經賺得盆滿缽滿了,期待下次合作。

現實資產不足一億

與未來相比,2022年富麗寶石的財務報表就顯得有點寒酸了。

2019-2021年,富麗寶石收入分別為115.4萬,70.7萬,78.5萬,但凈利潤為-1711.1萬,-2414.4萬,-3494萬。畢竟礦還沒有開采,整個項目處于前期建設階段,盈利無從談起。

這塊“價值千億”的礦地之上目前可能連采礦機都沒幾臺。

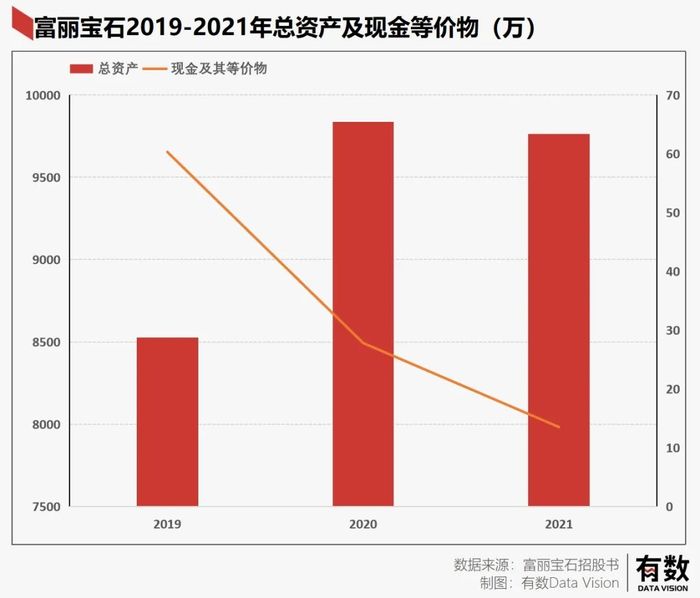

在前期建設階段,總資產與負債是相比營收與凈利潤更值得關注的指標。但從總資產上來看,富麗寶石華麗的夢想下,是貧瘠的現實。

富麗寶石三年總資產分別為8525.3萬,9834.6萬,9763.8萬,總資產增速較慢,且2021年還出現了下滑。

細分來看,企業最重要的現金流也出現了較為嚴重的下滑,2019年現金還有60.3萬,2021年僅剩下13.5萬,買一輛運礦用卡車都不夠,估計也就夠發一個月的工資。

經營性現金流也不太好看。根據現金流量表,2021年,公司存貨增加了385.7萬,似乎寶石卡在手中賣不出去。融資活動更加難看,2021年全靠出售子公司權益換取的3400萬與增加其他貸款,比如地方或者銀行貸來的的3658.2萬為公司續命。

可是有多少子公司能出售?貸款不還利息嗎?

總體來看,富麗需要有人及時伸出貴手。

單車能否變摩托

現實骨感,卻能覺得前程如此遠大。富麗有底氣,但也有賭的成分。

底氣在于,富麗的寶石礦經吉林省地質隊前前后后接近40年的考究,儲量與真實性問題不大。

早在上世紀70年代,吉林省地礦局就在敦化市周邊展開了地質勘探,并在1994年得出了此地有礦的結論。于是,吉林省珠寶玉石首飾協會的理事會副會長于海洋與會長姜英良立刻做出反應,共同設立了富麗橄欖石礦業公司,并對價80萬拿下其勘探權,在之后的2016年取得采礦許可證。

另外,與國內流行的黃金鉆石相比,橄欖石的交易并沒有什么規模。換句話說,富麗一旦做成,便是橄欖石行業的開創者,也更有機會掌握橄欖石的定價權。

按招股書,千億利潤有一個大前提,如今76.5美元/克拉的橄欖石得準時在2035年漲到527.6美元/克拉。

但問題是,橄欖石憑什么20余年翻七倍?

首先,珠寶行業本身的前景并不明朗。即使是主流的黃金鉆石,在國內也不好賣。

根據戴比爾斯與國海證券的數據,國內消費珠寶的主要動機與國外作為主導的悅己主義略有不同,消費動機主要用于求婚與示愛,占比58%為最重要的消費動機,而目前國內結婚與情侶的數量下滑的是有目共睹。

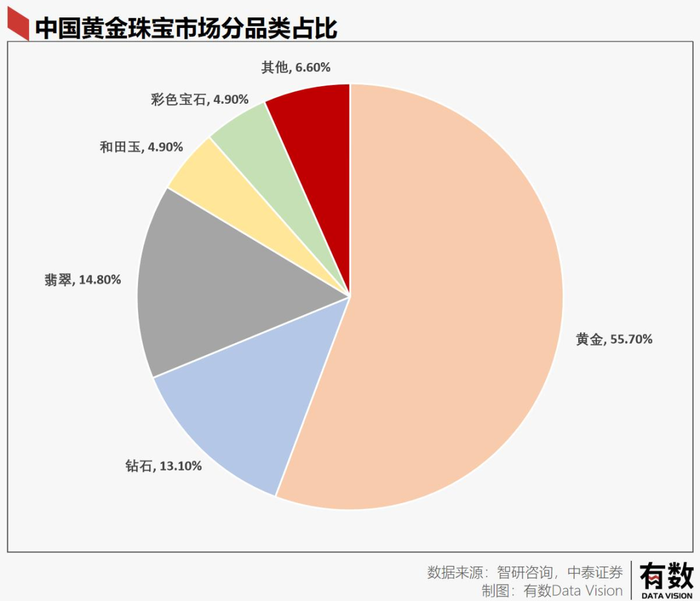

至于橄欖石所屬的彩色寶石,市占份額不到5%。市場越小,定價參與者就越少,越難取得穩定的定價權。而橄欖石更是邊緣的邊緣,主流的彩色寶石就三種:紅寶石,藍寶石,綠寶石。

橄欖石價格穩定已算福音,談未來的漲價略顯著急。

其次,國內珠寶行業占據主導地位的是中下游黃金珠寶經銷商,而非富麗這樣的上游珠寶原料供應商。

消費者自身不具備珠寶鑒定能力,掌握鑒定話語權的中下游經銷商,依托大量實體門店,成為了更有認知度的品牌。事實上,我們熟知的周大生,也是經銷商品牌而非寶石礦主。周大生賣的珠寶,也是從上游購買而來。

而從經銷商角度來看,正如前文所說,邊緣的彩色寶石因為價格波動大并不好賣。出于穩健的考慮,國內主要的經銷商經營還是以黃金鉆石為主要珠寶品種。

如果說富麗寶石打算自己開店像周大生一樣運營渠道,自己作為渠道商直接面對消費者也比較困難。

因為目前珠寶經銷行業已經內卷到極致,頭部企業營收利潤持續增長,行業下游邊緣企業逐步被清出,行業集中度在不斷提高,沒有巨額資本投入很難打破傳統珠寶經銷商的封鎖。

但富麗寶石的機會在于,國內大部分經銷商自己都沒有穩定充足的貨源,特別是在彩色寶石這一方面。根據招股書披露,如果富麗寶石開采成功,將是國內第一個彩色寶石礦,所以相比于經銷商,富麗在上游能力更強。

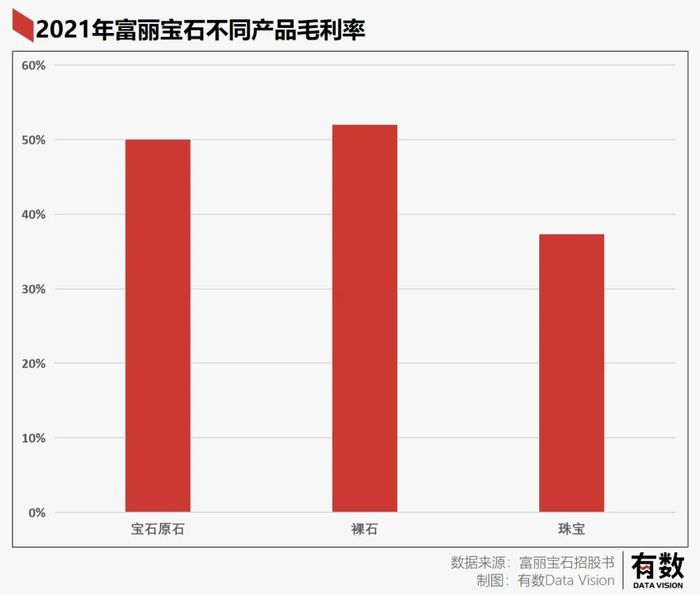

如果能依托良好的礦源,徹底將橄欖石價格抬升,那么富麗寶石潛在利潤非常之高,1000億都算保守,但如果橄欖石不能出圈,那么還不如直接把挖出來的原石賣了:

招股書披露,橄欖石加工為珠寶毛利率反而降低,不如直接出售寶石原石。

尾聲

由馬修·麥康納主演的電影《金礦》,靈感來自于1993年的Bre-X金礦公司詐騙案。在影片中,一個沒落礦商之子攜手一名運氣糟糕的地質學家前往氣候惡劣的印尼的雨林中尋找金礦。

金礦自然沒有那么好找,所以他們偽造了樣品檢測報告向市場宣布自己找到了金礦,同時使用各種手段騙過投資人融到了大筆大筆的資金,并且成功讓公司上市股價起飛,可最終東窗事發公司破產。但無論是公司員工還是老板還是地質學家都成功在高點股票套現跑路,留下了一眾冤大頭。

也許最好的金礦并不是遠在千里之外的熱帶雨林,而是近在咫尺的華爾街。

參考資料:

[1] 富麗寶石招股書

[2] 千秋之業,品牌渠道為王,國海證券

[3] 珠寶零售行業短、中、長期投資邏輯,中泰證券

[4] 從迪阿股份出發,看珠寶新興品牌如何破局,民生證券