記者|梁怡

近日,上海文依電氣股份有限公司(簡稱“文依電氣”)闖關創業板獲受理,保薦機構為光大證券。

公司主要從事電氣連接與保護相關產品的研發、生產和銷售,主要產品包括軟管及軟管接頭、電纜接頭、拖鏈、連接器等。

2019年-2021年(報告期內)文依電氣的營業收入增幅緩慢,行業競爭力不足,借助上市能否改變這一局面呢?

一家人齊上陣

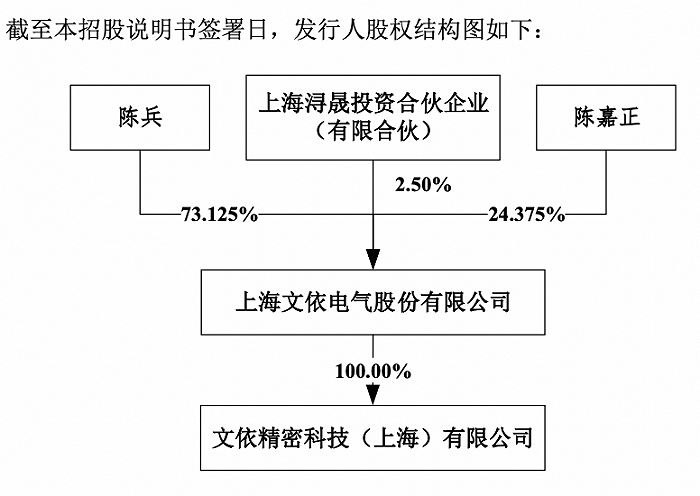

文依電氣是A股罕見的實控人一家100%控股企業。

目前,文依電氣的實際控制人為陳兵、陳嘉正父子,其中陳兵直接持股73.125%,通過間接持有員工持股平臺潯晟投資41.69%的出資份額且擔任執行事務合伙人控制2.5%的股權,因此陳氏父子合計控制公司100%的股份。而過去三年,公司的股本以及股東并未發生變化。

從任職情況來看,陳兵擔任公司的董事長、總經理以及核心技術人員,而陳嘉正僅持股并未任職,可知曉的信息為其于1999年出生,目前本科在讀。另外,陳兵之妻陶潔婷還擔任公司董事、董事會秘書。

從薪酬來看,陳兵最高,2021年為69萬元,同時上60萬元的還有一人,為公司的董事、副總經理楊曉輝,達63.53萬元,另陶潔婷的年薪為22.31萬元。

界面新聞記者注意到,2019年-2021年文依電氣均有現金分紅,合計6023.1萬元,而近三年凈利潤共計1.35億元。按照持股比例,陳氏父子直接持股97.5%,可分得近5872.52萬元。截至2021年末,文依電氣未分配利潤近1億元。

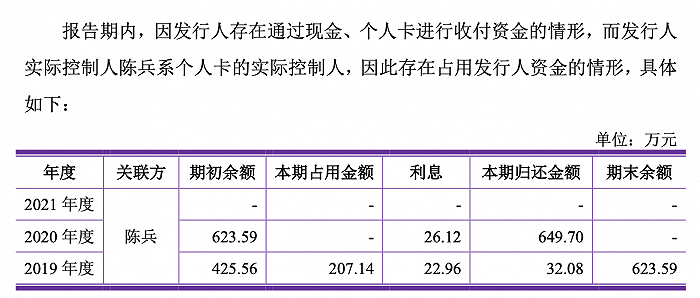

此外,文依電氣過去存在的內部控制不規范行為也是一大看點。

例如,2019年實控人陳兵占用公司資金623.59萬元。

再比如,利用現金、個人卡代收廢料款、代收采購折扣、支付員工薪酬及支付部分其他費用。

一位長期從事會計工作的人士對界面新聞記者表示,家族企業核心管理層大部分為家族成員,所有權與經營權高度統一,而集權容易導致財務信息不實、財務核算不規范等問題,最常見的現象如使用個人賬戶代收付公司款項。

競爭力不足

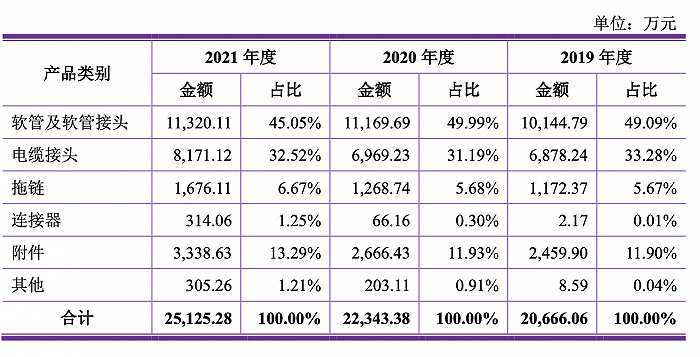

2019年-2021年,文依電氣的營收分別為2.1億元、2.24億元、2.52億元,營收增速緩慢,反映在行業中說明公司產品競爭力不足。

具體來看,文依電氣的核心產品包括軟管及軟管接頭、電纜接頭,但前者收入近三年趨于停滯,后者增幅也不大,另外公司自2017年涉及的連接器業務也尚未形成規模,仍處于市場推廣期。

據悉,軟管及軟管接頭、電纜接頭、拖鏈等作為電纜的配套產品,主要對電纜起到保護的作用。電纜行業屬于高度市場化的行業,全球市場主要集中歐美,以中高端產品為主。根據國際市場研究機構Transparency Market Research預測數據,預計到2026年全球電線電纜市場需求將達到 2359億美元。

目前國內電纜保護生產廠家已達數百家,但產銷規模較小,主要集中在中低端市場,競爭相對激烈。以營收規模來看,文依電氣在該行業明顯排不上號,因此也未在招股書披露市占率等指標。公司選擇的競爭對手包括沃爾核材(002130.SZ)、中超控股(002471.SZ),但體量也不在一個等級。

另外,文依電氣報告期內凈利潤分別為3147.7萬元、5097.77萬元、5222.42萬元,凈利潤率表現不錯,主要得益于毛利率水平較高,分別為43.70%、46.22%、43.78%,而與同行公司相比,其可比產品的毛利率報告期內也均在40%以上。

值得注意的是,2021年原材料塑料粒子、銅棒、鋼帶等采購價格明顯上漲,而核心產品的銷售單價卻出現下滑,公司稱主要系國產 替代產品單價較低所致。

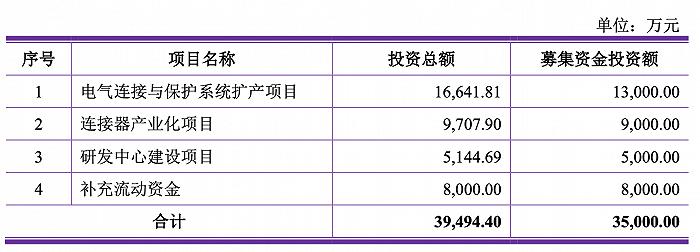

從募投項目來看,文依電氣主要用于擴產、研發和補流。2021年末,公司的貨幣資金僅3636.18萬元。