文|DataEye研究院

2022過半,上半年游戲公司出海怎么樣了?

昨日,三七率先發布業績預告,2022年上半年凈利潤預計16億元至17億元,其中海外收入預計同比增長超40%至28.6億元。這一成績可謂亮眼。(關于三七業績預告解讀,請看本文第2部分“主要上市公司出海策略”)

三七是如何做到的?有哪些優劣勢?

除了三七,騰訊、網易、世紀華通等大廠怎么樣了?

對比來看呈現哪些趨勢?各自策略、優劣如何?

今天,我們一次性盤點2022年上半年游戲公司出海情況。

01 中國廠商出海現狀分析:頭部格局穩定,SLG賽道最容易突圍

1、公司格局:頭部格局穩定,新生代SLG廠商脫穎而出

注:①排名根據data.ai 22年4月最新數據;②FUNPLUS總部遷至瑞士,22年4月起不再計入data.ai榜單中,故本次統計沒有列示FUNPLUS

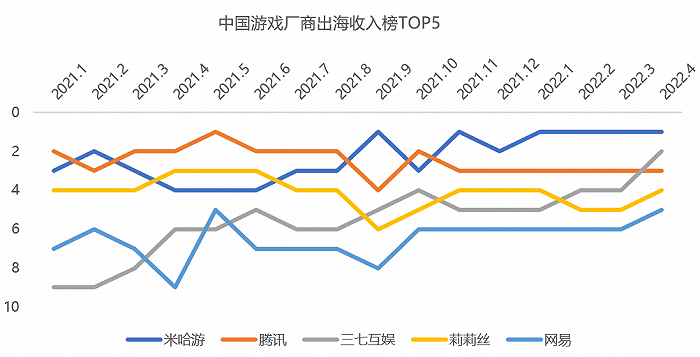

從行業格局上看,中國出海游戲廠商頭部格局基本穩定,米哈游、三七互娛、騰訊、莉莉絲、網易位列出海第一梯隊,其中三七互娛排名提升明顯。

“新生代“米哈游、莉莉絲海外發展強勁,”傳統巨頭”騰訊、網易、三七也在加速追趕。

從優勢賽道來看,出海第一梯隊都有自己的殺手锏,米哈游深耕二次元,莉莉絲和三七聚焦SLG,騰訊、網易聚焦射擊、MOBA類游戲。

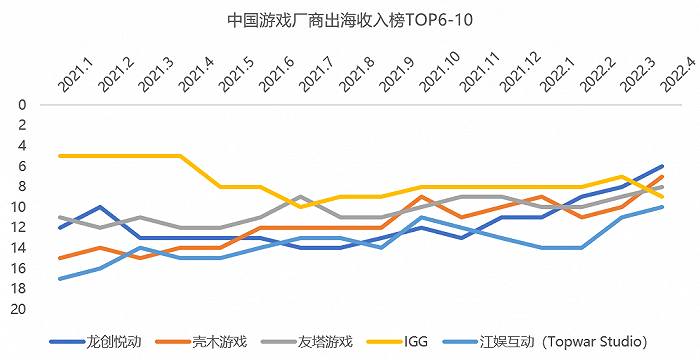

出海收入榜TOP6-10被SLG廠商搶占,這說明SLG出海仍處于窗口期,是國內廠商最容易實現突圍的賽道。

新生代SLG廠商脫穎而出,除了IGG,龍創悅動、殼木游戲、友塔游戲、江娛互動均為“新生代” ,平均成立時間不超10年,創始人較為年輕。

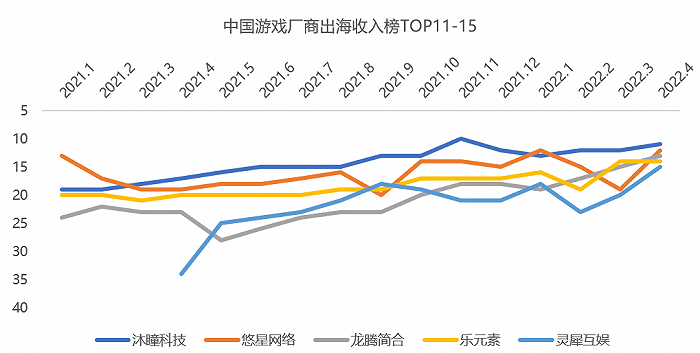

沐瞳科技、悠星網絡、龍騰簡合、樂元素、靈犀互娛包攬收入榜TOP11-15,這五家公司收入排名均大幅提升,排名提升均超過10個名次。

SLG依然為重點出海品類,5家公司中3家(悠星、龍騰、靈犀)擅長SLG,沐瞳、樂元素分別聚焦MOBA和休閑游戲。

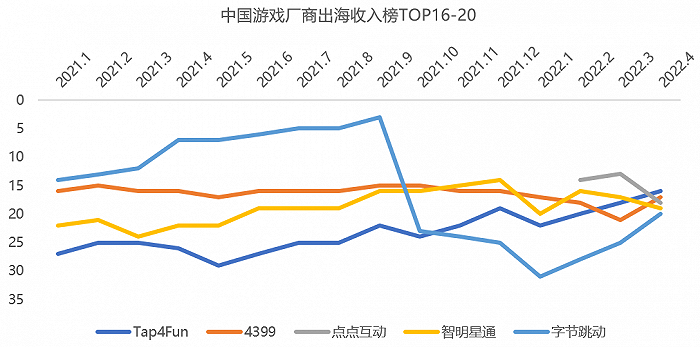

出海收入榜TOP16-20依次為Tap4Fun、4399、點點互動、智明星通、字節跳動,其中Tap4Fun、點點互動排名提升明顯,4399、智明星通排名較穩定,字節排名波動較大。

除了字節跳動,其余4家公司都有能拿得出手的SLG產品。

大廠加入出海競爭,有大廠背景的靈犀互娛和字節跳動近期排名進步明顯,大廠的出海勢必會加劇海外市場的競爭,造成海外內卷加劇。

2、產品格局:頭部產品固化,新品突圍艱難

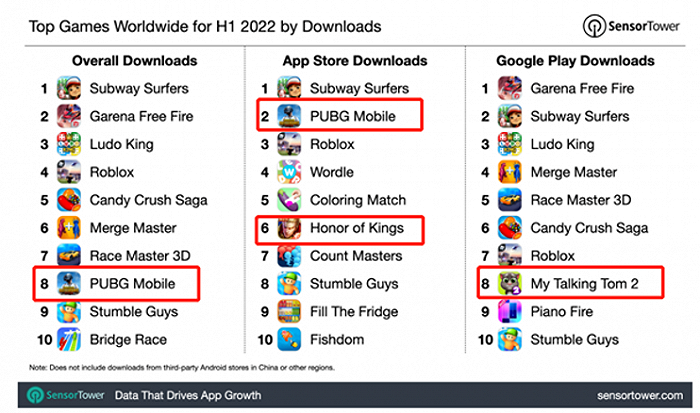

圖:22H1全球手游市場下載量排名(Sensor Tower)

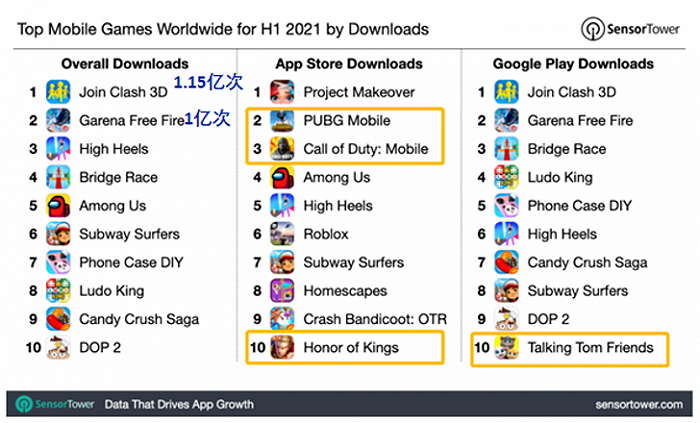

圖:21H1全球手游市場下載量排名(Sensor Tower)

從下載量來看,22年上半年,全球手游市場總下載量約281億次,同比上升0.4%。其中休閑游戲霸榜,Top10半數以上為休閑游戲。

與21年同期相比,Top10 國產游戲僅《PUBG Mobile》上榜,位列第8名,吃雞競品《Garena Free Fire》蟬聯第二,下載量1.47億次。

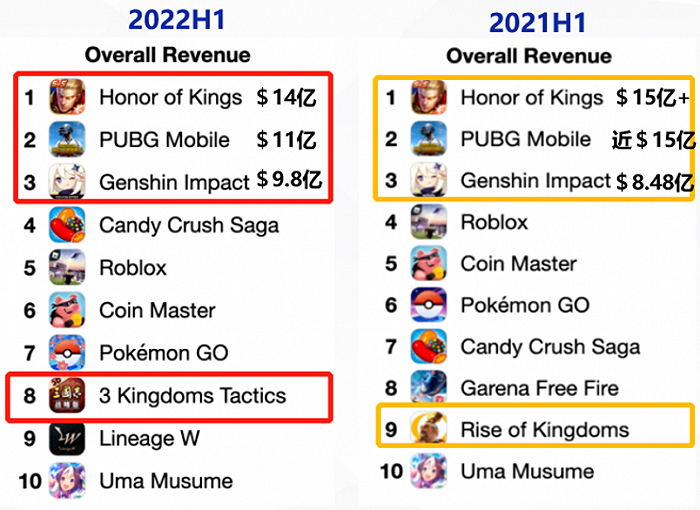

圖:22H1VS21H1全球手游市場收入排名(Sensor Tower)

從收入來看,22年上半年,全球手游市場營收412億美元,同比下滑6.6%(21H1:441億美元)。

從整體格局來看,頭部游戲座次變化不大,Top10 國產游戲占四席,且包攬前三,王者榮耀、吃雞、原神蟬聯TOP3。

新變化是,王者榮耀、吃雞收入均出現下滑,王者榮耀微跌,吃雞下滑約26.7%,原神收入增長約15.6%。《PUBG Mobile》海外收入下滑主要受到《Garena Free Fire》分流影響。

此外,靈犀互娛旗下《三國志·戰略版》首次入榜,莉莉絲《萬國覺醒》跌出TOP10。

小結:

從海外市場收入排名來看,中國游戲廠商頭部格局穩定,米哈游、三七互娛、騰訊、莉莉絲、網易位列出海第一梯隊,排名第11名至20名的第二梯隊競爭最激烈。

產品格局方面,頭部產品固化,新品突圍艱難,王者榮耀、吃雞、原神蟬聯TOP3,在海外市場依然占據著重要的地位。

02 主要上市公司出海策略

1、騰訊:聚焦射擊和MOBA,出海歐美和日本

騰訊出海的優勢品類是射擊和MOBA。

在射擊賽道,騰訊戰果豐碩,旗下《PUBG Mobile》全球總收入超80億美元,海外總收入35億美元,《使命召喚手游》全球總收入15億美元,《Apex英雄手游》全球收入超 1160萬美元。

MOBA賽道,騰訊旗下《王者榮耀》全球總收入超80億美元,《英雄聯盟手游》首月流水超11億元。

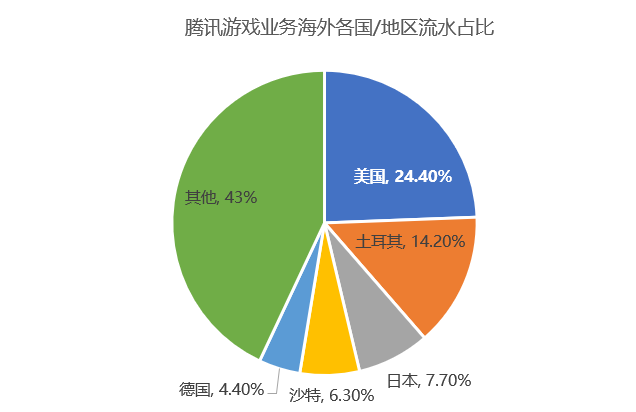

從出海市場來看,騰訊海外流水最高的海外國家 Top3 分別為美國、土耳其、日本。

來源:Sensor Tower

注:口徑僅包含自主發行的產品,不涉及作為CP方的流水

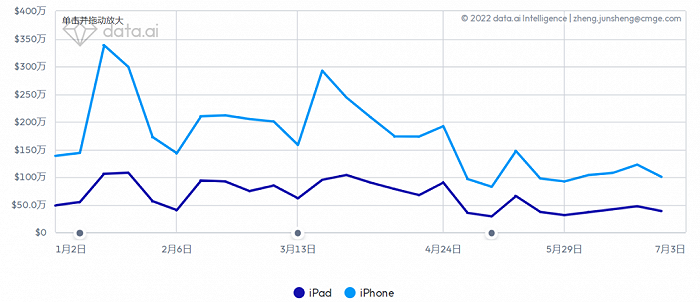

然而,騰訊出海旗艦產品《PUBG Mobile》海外收入出現了下滑。

data.ai 數據顯示,2022年以來,《PUBG Mobile》海外收入出現下滑,騰訊22Q1財報也披露《PUBG Mobile》營收同比下滑。

圖:22年至今,《PUBG Mobile》 iOS端在美國市場收入情況(來源:data.ai )

2022年至今,騰訊在海外市場共上線了7款游戲,游戲類型較為多元化,整體偏中重度。

從發布平臺來看,騰訊今年側重PC端、主機端3A級別游戲,手游產品較少。端游新品《Dune: Spice Wars》、《Blood Hunt》、《V Rising》均出自騰訊收購的游戲廠商,但這三款PC游戲只有《V Rising》銷量能打。

手游方面,騰訊今年最有可能成為爆款的游戲屬《Apex 英雄手游》,該游戲首月流水已過億。

數據來源:level infinite官網;游戲財經匯制圖(不完全統計)

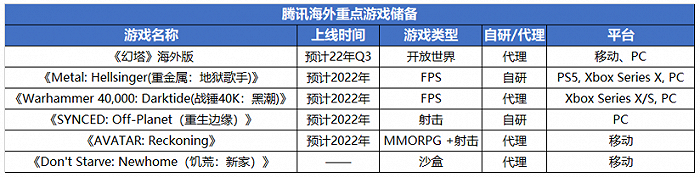

從游戲儲備來看,騰訊主機和端游居多,手游儲備較少,在游戲類型上依舊以射擊類游戲為主。手游方面,騰訊下半年值得期待的產品是兩款代理游戲《幻塔》和《AVATAR: Reckoning》。

數據來源:公開資料;游戲財經匯制圖(不完全統計)

騰訊出海優劣勢總結:

優勢:

第一,實行 “自研+投資”兩條腿走路策略,通過投資并購構建龐大的游戲生態圈,將拳頭游戲、藍洞、Supercell等優質廠商收入麾下。

第二,產品優勢壁壘顯著,在吃雞/射擊、MOBA等中重度品類優勢明顯,短期內很難有競爭對手能撼動騰訊的霸主地位。

第三,發行方面,2021年騰訊推出海外發行品牌Level Infinite,賦能中小開發商,有利于騰訊拿到更多優質產品(如《幻塔》等),豐富公司的產品線。

劣勢:

第一,騰訊在海外失去了廠商品牌優勢,也失去了流量優勢,只能靠產品突圍。

第二,研發層面,騰訊創新能力不足,目前海外多款爆款游戲系IP改編,也就是說游戲的成功一定程度上吃了IP紅利,而并非騰訊自身實力。

第三,騰訊近幾年持續加碼射擊游戲,但新品與老產品往往僅在題材上有差距,玩法上差別不大,因此多款槍戰類游戲可能會出現“左右手互搏”、自家產品競爭的問題。

2、網易:擅長射擊和SLG,押注日本市場

網易出海的優勢品類:射擊、卡牌、SLG。和騰訊相比,網易出海覆蓋的游戲品類更全。

網易出海產品呈現高度集中化,Sensor Tower數據顯示,《荒野行動》、《第五人格》、《明日之后》三款游戲合計貢獻了網易21年83%的海外流水,《荒野行動》單款產品貢獻52%流水。

數據來源:公開資料;游戲財經匯制圖(不完全統計)

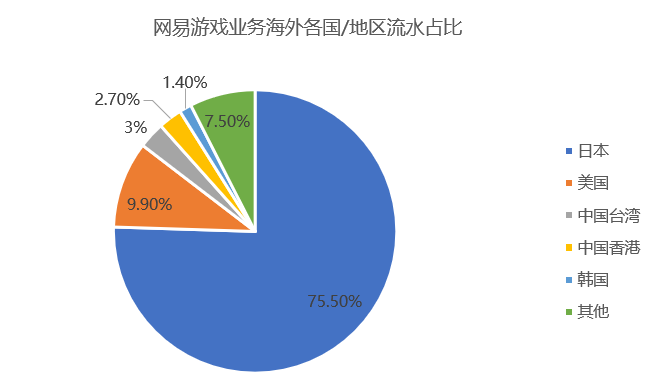

網易海外游戲收入嚴重依賴日本市場(占75%),歐美市場收入占比較低。根據Sensor Tower,網易海外收入TOP3市場:日本、美國、中國臺灣。

來源:Sensor Tower

注:口徑僅包含自主發行的產品,不涉及作為CP方的流水

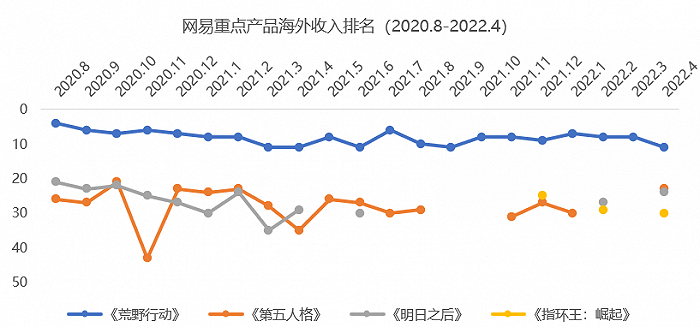

和騰訊一樣,網易海外核心產品收入排名也出現下滑。

目前網易海外游戲中只有《荒野行動》穩居中國手游海外市場收入榜TOP30,其余產品收入排名均呈現下降趨勢。

數據來源:data.ai;游戲財經匯制圖

從產品儲備來看,網易海外產品儲備也以吃雞、FPS等競技游戲為主,且幾乎全為手游。

網易還有兩款射擊手游將于今年下半年或明年上線,如果算上騰訊網易今年已上線的兩款射擊手游,在未來一年,射擊賽道將迎來一場“激戰”。

數據來源:公開資料;游戲財經匯制圖(不完全統計)

網易出海優劣勢總結:

優勢:

第一,自研實力強勁,擁有持續打造爆款的能力,網易旗下《陰陽師》、《荒野行動》、《第五人格》、《明日之后》、《率土之濱》等多款出海爆款游戲皆系公司原創。

第二,PC、手游、 主機多終端布局,網易依靠強研發、高投入的能力,發力端游+手游矩陣(國外端游市場仍較大),《永劫無間》出海較成功。

第三,日本市場發行能力較強,極為擅長日本市場的本土化運營。網易在日本的傳統營銷(如電視、地鐵)做得較多。

劣勢:

第一,研發層面,自研能力是網易的優勢也是制約。因為網易有些產品題材、玩法、畫面過于面向國內,同時又不能像三七那樣大量代理,導致出海很多產品不適合。

第二,網易海外游戲收入嚴重依賴日本市場,日本收入占7成,歐美市場收入占比較低。去年以來,網易憑借《指環王:崛起之戰》 、《暗黑破壞神:不朽》等多款IP大作已經初步打入歐美市場,但網易海外發行能力仍有待驗證,特別是網易強調的本地化精細運營的能力,這個能力能否從日本復制到美國,乃至其他地區目前仍有待觀察。

3、三七互娛:深耕SLG,出海歐美和日韓

業績預告解讀:

①三七海外市場收入增速雖有所回落,但收入體量逐步上升。

業績預告顯示,三七上半年海外收入預計同比增長超40%(21H1:三七海外收入約20.45億元),粗略估算三七上半年海外收入超28.6億元,已經達到21年全年的6成以上。

注:22H1數據參考業績預告,數據來源:wind;游戲財經匯制圖

②三七凈利潤大幅提升主要由于多款游戲產品進入“全面收獲期” ,收入穩步提升,但成本端各項費用有所降低。

根據三七發布的業績預告,2022年上半年歸母凈利潤預計16億元至17億元,同比上升87.42%至99.13%(21H1:三七歸母凈利潤8.5億元)。

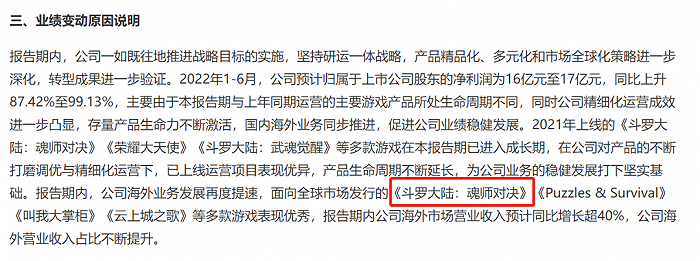

③《斗羅大陸:魂師對決》海外收入表現良好,且是公司今年重點力推的出海產品。

data.ai顯示,今年以來《斗羅大陸:魂師對決》海外累計收入超2500萬美元,約合1.6億元。

來源:data.ai;游戲財經匯制圖

在業績預告中,三七兩次提及《斗羅大陸:魂師對決》,且該游戲排序位于《Puzzles &Survival》《叫我大掌柜》《云上城之歌》等多款產品之前。

究其原因,游戲財經匯認為,一方面斗羅系三七自研,其余出海產品均系代理,三七想展示自己的研發實力,而斗羅是驗證公司自研實力的標桿性產品;另一方面說明三七非常重視斗羅的出海,因為斗羅出海一旦成功,意味著三七的自研實力在海外市場得到認可。

出海分析:

目前三七互娛出海優勢品類:RPG、SLG、模擬經營。

SLG賽道,三七旗下《Puzzles &Survival》全球累計流水超過25億元,今年又發布了SLG新品《Ant Legion》和《三國:英雄的榮光》。

模擬經營賽道,《叫我大掌柜》今年3月在日本市場收入同比增加29%,并成功進入中國游戲出海收入30強,《江山美人》位列21年中國手游出海收入榜第27名。

RPG賽道,《云上城之歌》21年海外收入超過1億美元,在日韓市場表現優異。

從海外收入分布來看,三七互娛日本市場流水占比40%,美國市場占比約21%。

來源:Sensor Tower

注:口徑僅包含自主發行的產品,不涉及作為CP方的流水

截至目前,三七出海主力產品表現依然強勁。《Puzzles &Survival》上線近兩年,排名不斷上升,流水節節攀升:《Puzzles& Survival》排名已從20名開外躋身前五,最新一期排名已殺入榜單第4名。

圖:22年至今,《Puzzles &Survival》 iOS端在美國市場收入情況

數據來源:data.ai;游戲財經匯制圖

《Puzzles &Survival》在海外市場大獲成功的原因主要有以下三點:

(1)題材吸金,末日生存題材是2021年最賺錢手游題材,21年上半年全球吸金超11億美元。根據Sensor Tower數據,2021年中國出海手游收入Top30中有5款末日生存題材(《State of Survival》、《末日喧囂》、《守望黎明》、《Age of Z Origins》、《明日之后》)。

(2)玩法創新,《Puzzles &Survival》將三消的玩法與SLG相融合,是第一個出現在歐美市場的“三消+SLG”游戲,占據了先發優勢。

(3)持續買量。根據DataEye-ADX海外版,《Puzzles &Survival》今年以來持續買量,位列中重度手游買量榜前列。

從產品儲備來看,三七互娛自研、代理游戲對半開,說明三七在自研產品上也有不小野心,想要證明自己。自研產品以MMORPG、卡牌、SLG為主。

數據來源:公司財報;游戲財經匯制圖(不完全統計)

從游戲類型來看,MMORPG和SLG是三七互娛出海的兩大核心品類。在鞏固MMO品類優勢的情況下,三七繼續死磕SLG賽道。

三七互娛出海優劣勢總結:

優勢:

第一,海外營銷能力較強。三七買量算法,以及廣告素材制作效率和質量均處于行業前列,有較強的營銷實力。結合資本運作,可以保證三七拿到較多的出海代理產品,進而有望在代理產品中出現長線、爆款。

第二,持續運營能力較佳,《Puzzles &Survival》雖然已發布2年,但愈戰愈勇,助力三七去年海外收入翻倍,以及今年上半年海外收入大幅增長。

劣勢:

第一,研發層面,產品研發能力較弱(研發費用率7.7%)。目前公司出海爆款游戲大多依靠代理。這也意味著一旦新老爆款沒接上時,三七可能業績不佳。

第二,短期內較難快速提升SLG研發實力。目前三七死磕SLG賽道,想復制《Puzzles &Survival》的成功。但其一,三七缺乏SLG經驗以及相關人才,目前發布的自研SLG沒有爆款跡象;其二,SLG出海競爭激烈,三七題材選擇上總想復制競對過往經驗,比如做三國題材、螞蟻題材,這種跟隨策略難以彎道超車。

第三,三七收入增長過于倚重買量,營銷費用居高不下(近3年銷售費用率均超50%),如果不能擺脫買量依賴,三七未來可能會淪為“為廣告平臺”打工的尷尬處境,當產品進入集中上線期,公司凈利率可能持續受到擠壓。

4、世紀華通(點點互動):聚焦模擬經營,出海歐美

21年世紀華通海外游戲收入預計在50億元左右(占總收入約四成)。

游戲品類以休閑游戲(模擬經營)和SLG為主,多款自研模擬經營游戲月流水超2000萬元,其中《Family Farm Adventure》3月流水超過7000萬元。

世紀華通出海主要市場為北美、歐洲、以及東南亞、阿拉伯地區,優勢地區為歐美。

數據來源:公開資料;游戲財經匯制圖(不完全統計)

世紀華通出海優劣勢總結:

優勢:

第一,自研實力有所加強,從流水表現來看,點點互動正在逐漸擺脫對兩款SLG產品(《King of Avalon》、《Guns of Glory》)的依賴,多款自研游戲月流水超2000萬元。

第二,團隊出海基因深厚,在模擬經營賽道優勢明顯。世紀華通旗下的點點互動成立于2010年, 原為Funplus旗下子公司, 以Facebook游戲起家,極為擅長模擬經營等休閑品類。

劣勢:

第一,產品嚴重“偏科”導致出海區域受到限制,點點互動擅長休閑(模擬經營),該品類在歐美市場較為受歡迎,但出海日韓受阻。

第二,海外收入具有不確定性,缺乏長線穩定、高收益的產品,目前兩款爆款SLG產品皆系代理。

5、神州泰岳(殼木):聚焦SLG,主攻歐美市場

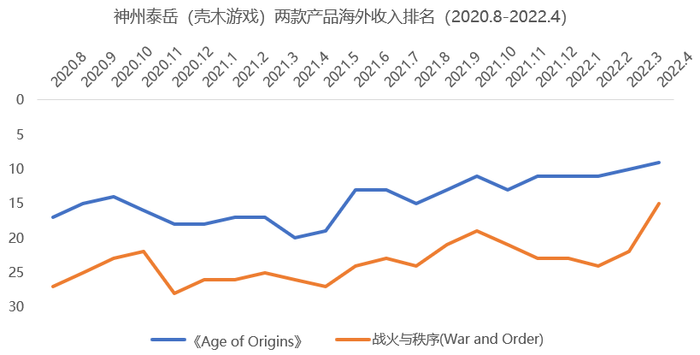

21年神州泰岳海外收入達31.94億元,海外收入排名從15名左右躋身前十。從海外收入體量來看,神州泰岳≈0.6個世紀華通或0.6個三七≈3個完美世界。

神州泰岳聚焦SLG賽道,SLG產品《Age of Origins》、《War and Order》21年收入分別達17.79億元和11.86億元,累計收入分別達33億元和40億元。

神州泰岳主要出海國家和地區為北美、歐洲、俄羅斯、日本、韓國等。

數據來源:公司財報、媒體報道;游戲財經匯制圖(不完全統計)

過去一年,神州泰岳旗下《Age of Origins》、《War and Order》兩款拳頭產品收入排名提升均超過10個名次,由此拉動神州泰岳收入大幅增長。

數據來源:data.ai;游戲財經匯制圖

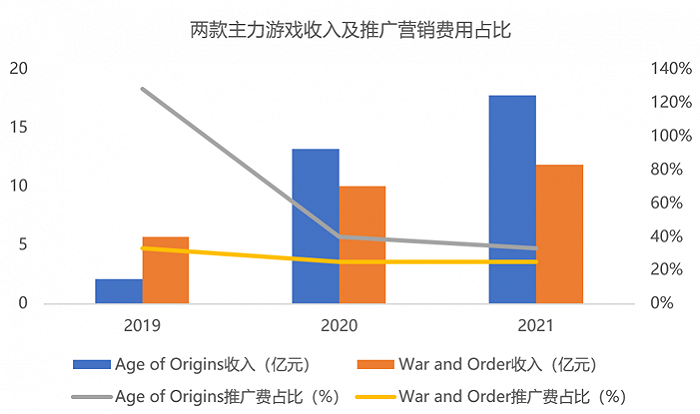

與此同時,兩款拳頭產品呈現營銷推廣費用占比下滑,但收入持續上升的趨勢。

數據來源:wind;游戲財經匯制圖

神州泰岳出海優劣勢總結:

優勢:

第一,深耕SLG賽道10年,積累了豐富的海外SLG游戲研發和運營經驗,神州泰岳旗下的殼木游戲早在2011年就在海外推出了策略游戲《小小帝國》,對海外用戶需求具有較強的洞察能力。殼木游戲CEO易律曾公開表示團隊最大的優勢就是時間的積累。

第二,自研實力較強,擁有持續打造爆款的能力。神州泰岳每隔3年左右就能推出一個爆款游戲(從《小小帝國》到《戰爭與秩序》,再到《Age of Z Origins》),爆款不斷保證公司未來海外業務流水穩定增長。

劣勢:

第一,高度依賴爆款產品、收入高度集中,公司90%以上收入來自兩款主力產品,雖然兩款游戲流水尚于上升階段,但公司也需要未雨綢繆,尋找新的收入增長點。

第二,過于堅持自研自發,極少代理其他公司的產品,一旦自研產品無法如期上線,收入或將出現下滑。

03 總結

從行業格局上看,中國出海游戲廠商頭部格局基本穩定,米哈游、三七互娛、騰訊、莉莉絲、網易位列出海第一梯隊。

排名第11名至20名的第二梯隊競爭最激烈,涌現了不少新生代SLG廠商,可見SLG出海仍處于窗口期,是國內廠商最容易實現突圍的賽道。

產品格局方面,頭部產品固化,新品突圍艱難,王者榮耀、吃雞、原神蟬聯TOP3,在海外市場依然占據著重要的地位。但上半年,王者榮耀、吃雞收入均出現下滑,原神收入實現穩健增長。

從出海公司來看,騰訊、網易、三七、世紀華通、神州泰岳等游戲上市公司走在行業前列,已經摸索出了一些海外市場經驗。