文|智駕網

六月似火,全同各地雖然高溫熱烤,但沒有阻止汽車產業產銷兩旺。

單純從數字來看,我國6月乃至上半年的汽車產銷數據都提振了業內人的信心。

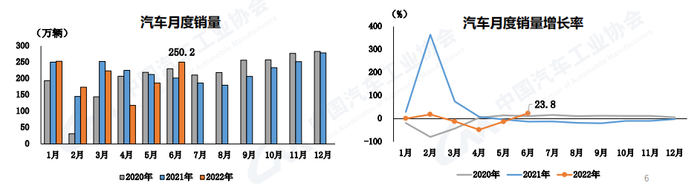

中汽協今天公布的數據顯示,6月,汽車產銷分別達到249.9萬輛和250.2萬輛,環比增長29.7%和34.4%,同比增長28.2%和23.8%,結束了下降趨勢。

1-6月,汽車產銷雙雙超過1200萬輛,分別達到1211.7萬輛和1205.7萬輛,同比下降3.7%和6.6%,降幅比1-5月收窄5.9個百分點和5.6個百分點。

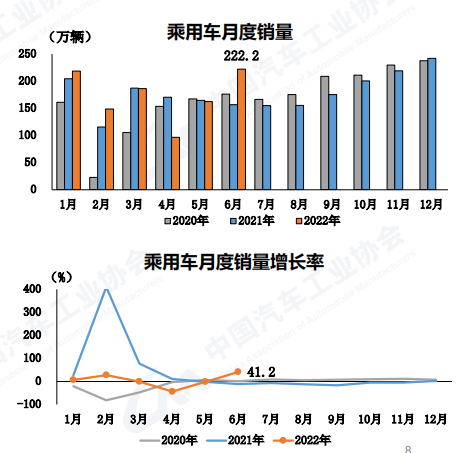

6月,乘用車產銷223.9萬輛和222.2萬輛,環比增長31.6%和36.9%,同比增長43.6%和41.2%。

1-6月,乘用車產銷1043.4萬輛和1035.5萬輛,同比增長6.0%和3.4%,結束了下降趨勢。

6月數據高漲在各界預料之中,但最終上半年乘用車實現了正增長實際上在預料之外。

雖然我國2季度和上半年的GDP數據尚未公布,但已經公布的6月份中國制造業PMI回升至50.2%,在連續三個月收縮后重返擴張區間。在調查的21個行業中,有13個行業PMI位于擴張區間,制造業景氣面繼續擴大,積極因素不斷積累。

當然汽車產業顯示的數據也有讓人憂心的部分,即商用車銷量雖有復蘇,但同比依然降幅巨大,6月,商用車產銷26.1萬輛和28.1萬輛,環比增長15.7%和17.4%,同比下降33.2%和37.4%。1-6月,商用車產銷168.3萬輛和170.2萬輛,同比下降38.5%和41.2%。在商用車主要品種中,與上年同期相比,客車和貨車產銷呈較快下降。

這也是我國上半年汽車產銷總體數據同比下降的原因。

中汽協的解釋是我國2021年商用車增幅過大,而到今年尚未到更新換代期,遭遇了大小年。但事實上,更可以理解的解釋是,企業主體對經濟的未來趨勢信心不足。

而乘用車何以反彈巨大,并實現了上半年的正增長,主要原因是5月中下旬以來,國務院通過了一系列促進消費、穩定增長的舉措,其中購置稅減半政策更是極大的激發了市場活力,加之多個省、市、地區出臺了促進汽車消費的政策,行業企業也積極作為,加大了市場推廣和營銷力度。汽車行業已經走出4月份的最低谷,6月產銷表現更是好于歷史同期。

這其中最直接、最有效果的政策當屬購置稅減半政策。

據國家稅務總局公布的數據顯示,乘用車減半征收車購稅政策實施一個月以來,全國共減征車購稅71億元,減征車輛109.7萬輛,效果明顯。

當然6月份另一項讓人驚喜的數據依然來自新能源汽車。

6月,新能源汽車產銷接近60萬輛,再創歷史新高:分別達到59萬輛和59.6萬輛,環比增長26.6%和33.4%,同比增長均為1.3倍,市場占有率達到23.8%。

分動力類型來看,純電動汽車產銷分別完成46.6萬輛和47.6萬輛,同比均增長1.2倍;插電式混合動力汽車產銷分別完成12.3萬輛和12萬輛,同比分別增長1.8倍和1.7倍;燃料電池汽車產銷分別完成527輛和455輛,同比分別增長18.7%和67.3%

新能源汽車在今年已不能用線性增長來形容,幾乎是跳躍式的爆發式增長。

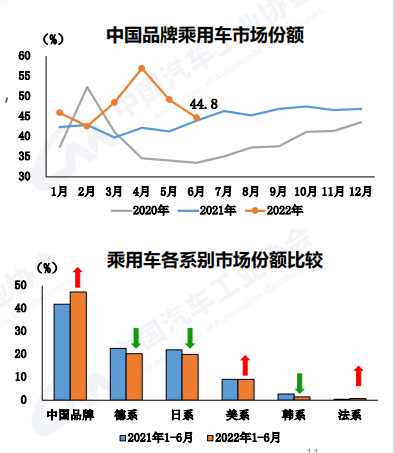

它也讓中國品牌的占有率發生了歷史性的變化。

上半年,新能源汽車產銷分別完成266.1萬輛和260萬輛,同比均增長1.2倍,市場占有率達到21.6%。

其中,新能源乘用車銷量占乘用車總銷量比重達到24.0%,中國品牌乘用車中新能源汽車占比已達到39.8%。

相比燃油車,上半年新能源汽車產銷盡管也受疫情影響,但各企業高度重視新能源汽車產品,供應鏈資源優先向新能源汽車集中,從目前發展態勢來看,整體產銷完成情況超出預期。

尤其市占率持續上升,中國品牌乘用車中新能源汽車占比39.8%,正接近40%,這是一個極為驚人的市占比。

新能源汽車與燃油車的一漲一降,以及中國品牌的強勢,進一步提升了中國品牌的市場占有率。

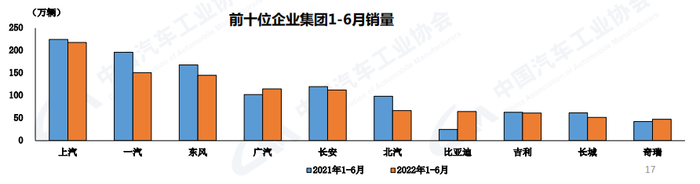

1-6月,汽車銷量排名前十位的企業(集團)共銷售1034.3萬輛,占汽車銷售總量的85.8%。在汽車銷量排名前十位企業中,與上年同期相比,比亞迪銷量增速依然最為明顯,廣汽和奇瑞呈較快增長,其他企業依然呈一定下降。

比亞迪在今年上半年宣布放棄燃油車之后,其增長態勢可用一支獨秀形容。

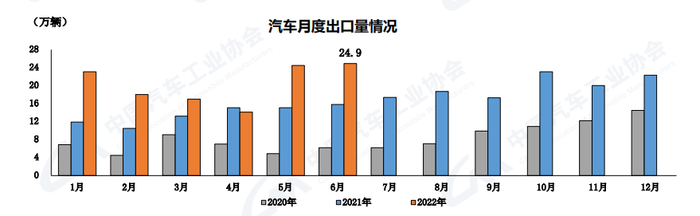

最后一項值得關注的數據是我國汽車的出口。

6月,汽車企業出口24.9萬輛,連創歷史新高,環比增長1.8%,同比增長57.4%。

上半年,汽車企業出口121.8萬輛,同比增長47.1%。另外新能源汽車共出口20.2萬輛,同比增長1.3倍,占汽車出口總量的16.6%。

盡管俄烏沖突影響了部分出口市場,但根據從企業了解的情況,目前多數企業海外訂單情況良好,沒有回落的跡象。

中國品牌在國際市場上正獲得越來越多的認可,特別是新能源汽車更是成為當前出口亮點,一些企業已經成功進入歐洲等發達國家和地區市場。

對于當前汽車產業形勢的評估,中汽協的結論是:目前汽車產銷已全面恢復到正常水平。

但是盡管如此,也要注意到一些負面數據。

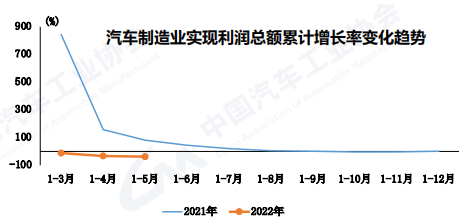

就是企業利潤數據,當前6月份雖然產銷數據已經出爐,但企業的經營和利潤數據統計尚未完成,已經完成的是5月汽車主要經濟效益指標與4月相比均呈現明顯改善。其中:月度工業增加值、營業收入、利潤等指標同比降幅均比上月明顯收窄。

預計6月表現將會繼續呈現好轉。

而1-5月,汽車制造業工業增加值同比下降5.7%;完成營業收入32541.5億元,同比下降9.0%;實現利潤1533.8億元,同比下降37.5% ,利潤率為4.7%。

也就是說利潤下降了三分之一多,這對于后續研發、市場推廣都是不利的。

對于下半年中國汽車市場的走勢,中汽協的評估相對樂觀。

綜合對全年汽車市場判斷,中汽車預計:

2022年我國汽車銷量有望達到2700萬輛,同比增長3%左右。

其中:乘用車銷量預計2300萬輛,同比增長7%左右;

商用車銷量預計400萬輛,同比下降16%左右;

新能源汽車銷量有望達到550萬輛,同比增長56%以上。

這一評估可以說給了業內一個相對積極的信號。能實現正增長就是中國汽車業在2022年對中國經濟的最大貢獻。

不過,中汽協認為汽車市場有四大問題需要面對:

1、芯片短缺將影響企業下半年生產節奏

供應鏈方面的穩定性仍是穩增長的關鍵。目前企業正在加快汽車生產供給節奏,但部分芯片短缺和錯配的風險依然存在。

2、新能源汽車生產成本壓力較大

2022年2月以來,受動力電池原材料價格持續上漲的影響,產業鏈成本壓力向下游傳導,被迫上調新能源汽車銷售價格,車企和消費端都承受了很大消化成本的壓力,也必然會導致產品結構的調整。我們也注意到,國內外鋰資源產能將陸續提升,未來動力電池及原材料價格將回歸理性。

3、汽車消費政策還需要持續發力

當前,我國宏觀經濟正在恢復,但恢復的基礎尚不穩固,穩經濟還要付出艱苦努力,汽車消費信心的完全恢復也需要一個過程。此外,目前成品油價格快速上漲和新能源動力電池原材料價格較高,對于汽車消費市場將帶來不利影響。

根據目前各地促進消費政策,大約超過三成的省市及地區的優惠措施在6月底前結束,時間較短,不利于下半年的穩增長,還需要政策持續發力。

4、商用車市場繼續承壓

上半年,汽車行業整體產銷比上年同期分別減少46.7萬輛和84.9萬輛,其中商用車產銷上年同期分別減少105.5萬輛和119.2萬輛。可見,商用車是行業負增長的主要原因。業內普遍對乘用車需求預期比較積極,但考慮商用車受多重因素影響,持續下降趨勢沒有明顯改善,且影響需求的不確定因素仍較多。