|第一新聲 Tina

編輯|笑蝶

策劃|Eason

本期主題,我們聚焦IT運維行業,雖然受多方面因素干擾,IT運維行業的發展受到一定影響,但根據第一新聲采訪調研發現,中國IT運維市場核心需求、產業結構沒有變化,海內外市場均處于增長趨勢之中。

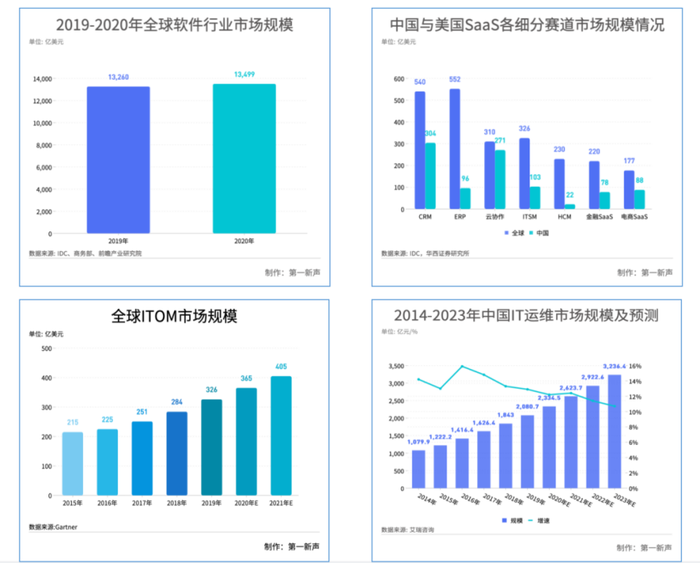

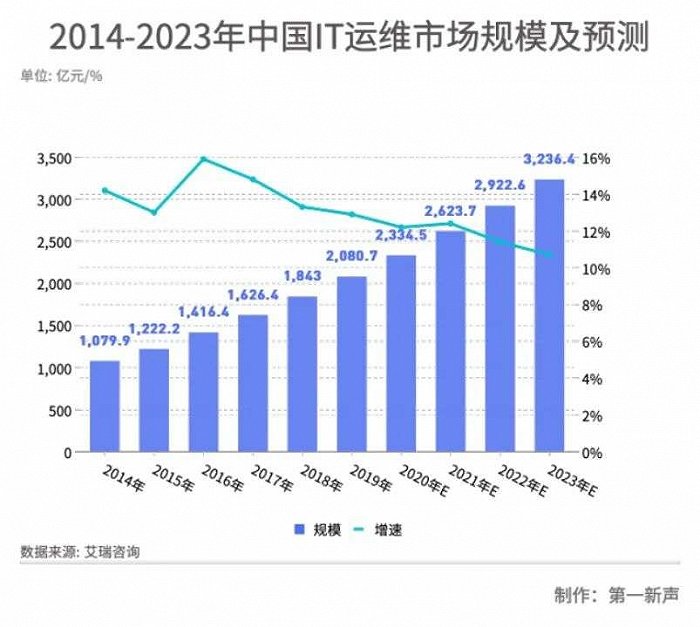

艾瑞咨詢數據顯示,2021年中國IT服務將突破萬億大關,其中,IT運維市場規模在2021年達到2941.2億元,預計2023 年達到3236.4 億元,2020-2023 年的年復合增長率為 11.7%。

那么,全球IT運維行業發展如何?國內IT運維哪些需求在增長?在融資下滑的大環境下,IT運維行業如何突圍?未來何去何從?第一新聲特采訪銀盛泰資本董事總經理朱璐璐、云智慧總裁劉洪濤、西駿數據CEO何澤松、聽云總裁趙宇辰、日志易創始人陳軍、擎創科技CEO&創始人楊辰等多位行業高管,為大家深度分析IT運維行業的現在和未來。

01、增長:全球IT運維市場的主旋律、 頭部企業年增速高達70%

根據Gartner和艾瑞數據顯示,2022年全球IT支出預計將達到4.5萬億美元,比2021年增長5.5%, 其中 CRM、ERP、云協作、IT運維等是規模最大的幾個賽道。 全球IT運維管理市場規模約為2191.1億美元。

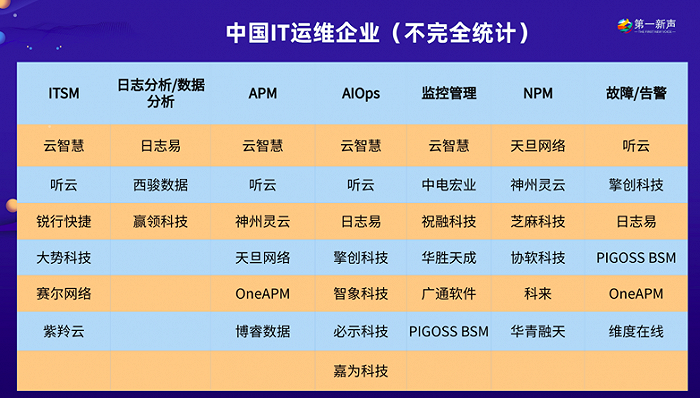

第一新聲曾報道過,IT運維領域包括ITOM(IT運營管理) 、ITSM、APM、ITOA、AIOPS等細分賽道,目前國內外頭部企業主要包括 ServiceNow、Datadog、Splunk、云智慧、西駿數據、擎創科技、聽云、日志易等。 根據第一新聲采訪調研發現,在各個細分賽道中,以ITOM市場規模最大。

根據IDC和智研咨詢數據等平臺公開數據顯示,從2018年至2022年,全球ITOM行業市場規模將以8.58%的年均復合增長率高速增長,預計到2022年ITOM市場規模將達392.98億美元。 其中,中國ITOM市場在2020-2023年的年復合增長率為10.7%,到2023年市場規模將達到165.7億元。

“目前規模最大的賽道是ITOM。”何澤松和楊辰向第一新聲介紹道。

楊辰進一步解釋:“ITOM屬于傳統運維,隨著發展以數據為核心的運維分析出現,演變成ITOA,后來又提出了智能化運維(AIOps),目前肯定還是ITOM占市場的主體。 舉個例子,如果中國購買ITOM相關軟件的企業有1萬家,那么市場上購買ITOA的只有500~1000家,后者市場滲透率不足10%。不過ITOA、AIOps是未來增長最快的兩個方向。”

行業規模的持續增長,帶動了行業頭部企業的高速成長。

ServiceNow、Datadog、Splunk是全球IT運維領域三大龍頭企業,根據三家公司財報介紹,2021年ServiceNow營收為58.96億美元,同比增長30%;SplunK營收約為26.74億美元,同比增長19.92%;Datadog營收約為10.29億美元,同比增長70%。

“ 現在北美和中國都是增量市場,市場需求(錢)一直在,因為整個市場非常龐大,且市場還在持續增長。ServiceNow、Datadog由于提供了更高效率的方案,使得他們在競爭中能切到更多蛋糕。”劉洪濤向第一新聲介紹道。

三家公司2021年呈現高增長態勢,Datadog更是高達70%增長率, 在這背后,除了有行業整體規模的增長推動,還有產品和市場等方面的多個原因,根據第一新聲采訪調研,主要包括以下幾點:

第一:海外是異構產品、同質化的市場,產品具有快速復制的市場環境。

“海外企業有兩輪增長的紅利期,第一輪是它的技術紅利期,即通過技術打磨產品出來之后,很快地解決一個國家或者一片區域里有技術痛點的客戶的問題,然后得到快速地增長。第二輪是做國際化的擴展,又獲得一部分增長。因為海外是異構產品、同質化的市場,像Datadog、ServiceNow等產品,一旦在美國或西方其他國家確定產品價值之后,全球性的擴展速度非常快,在某個區域認可產品后,很多區域都會認可。” 何澤松向第一新聲解釋道。

第二:全棧監控體系是服務大客戶、實現高增長的原因之一。

“從Datadog的發展歷程看,它從做基礎組件監控起家,后續也擴展到了 APM,RUM、LOG 等領域,實現了全棧式監控體系,這種全棧監控能力也是贏得客戶青睞,實現高增長的原因之一。” 朱璐璐介紹道。

第三:新技術打開新市場。

“因為海外有新市場不斷出現,從過去的IBM/CA/BMC做了中型機、大型機運維,后來切X86的基線運維,到現在基于云原生(包括AWS、 Google、Cloud等各種云)、以k8s為通用的云資源控制層面的自動化運維等,都是新的市場,并且已經有公司開始入局。” 趙宇辰介紹道。

02、需求穩定:中國IT運維復合增長率 11.7%

艾瑞咨詢數據顯示, 2021年中國IT服務將突破萬億大關,其中,IT運維市場規模在2021年達到2941.2億元,預計2023 年達到3236.4 億元,2020-2023 年的年復合增長率為 11.7%。

作為中國IT運維領域第一梯隊的頭部企業,云智慧、西駿數據、擎創科技、聽云、日志易等企業創始人在接受第一新聲采訪中紛紛表示, 中國IT運維市場是剛需、增量市場,這不會受疫情、資本低谷和外部環境的變化而變化。

經過采訪調研,第一新聲發現國內IT運維需求不斷增長的原因,主要有三方面:

第一:核心客戶群體需求在持續增長。

目前,中國IT運維市場的主要客戶群體,來自于金融、制造、能源、政府部門等行業,而隨著國家對各行業數字化轉型的要求與升級,這幾個行業的IT運維需求在持續增長中。

作為國內ITSM市場份額第一的云智慧,其客戶大量來自于金融、能源、運營商及政府部門,劉洪濤向第一新聲介紹道:“中國IT運維的第一大類客戶就是金融,包括銀行和非銀金融,這兩個市場發展都非常快,因為金融是完全信息化、數字化的領域,它對運維的需求是剛需。第二大類客戶是能源,以電力、石油為代表的能源行業每年為國家財政貢獻了高額稅收,體量巨大,它的運維需求也比較多。第三類客戶是政府部門,這一類客戶群體的IT運維需求也正在不斷增長。”

只要做IT運維的業務,一定要優先從這幾個行業打客戶,而不是傳媒/視頻/互聯網這些需求不大的“邊緣行業”,這幾乎成為了業內外常識。

第二:政策持續利好。

除了內在的需求強勁,中國IT運維行業的持續增長,還受利于國家政策的大力推動與支持。“十四五規劃”、“東數西算”、信創、新基建,一個又一個自上而下的“國家動作”在不斷地推動各行各業的數字化進程,“數字中國”建設的系列政策,是IT運維市場最大的信心來源。

“在目前各行各業面臨低迷的形勢下,IT運維是復蘇最快的行業,因為國內有很多的政策推動,這對于我們行業來說是一種運氣。今年在和客戶溝通中發現,已經有很多客戶在大規模的增加數字化投入。”劉洪濤這樣認為。

第三:技術升級打開市場新局面。

除了市場需求和政策推動,近年來,隨著各行業數據量的爆炸式擴容,傳統IT架構體系難以滿足大型企業業務需求,以云原生為代表的新興技術,也在從底層架構進行升級,IT運維市場的產品與技術也伴隨市場的變化而開始升級,催生出一系列新的市場需求。

“ IT運維是非常大且剛需的市場,同時也是持續不斷發展的市場,因為云時代、開源時代的到來,以前基于傳統架構的IT運維不適用了,現在基于云架構的新需求被提出來了。打個比方,以前是馬車特別多,現在是汽車和電動車特別多,而電動車的需求和管理與傳統汽車肯定不同。就像我們看宇宙一樣,現在還沒有看到宇宙的盡頭,因為宇宙在不斷的擴大。” 何澤松介紹道。

“IT系統架構升級、應用軟件多元化、國產替代去IOE等因素驅動下,IT運維復雜度提升,以運維大數據分析與AI技術為核心的智能運維快速成長,成為未來IT運維市場的重要驅動力,有機會誕生一個百億美元公司。” 朱璐璐介紹道。

03、資本寒冬:估值回歸理性、良幣驅逐劣幣

雖然市場在持續增長,但2022年的資本低潮成為縈繞在所有人心中無法忽視的一個問題。從行業角度觀察,大健康、人工智能、新消費、企業服務等熱門賽道熱度均有所下降。2022Q1大健康領域投資事件數最高,私募股權投資交易308起,但環比下降16%,同比減少5%;新消費領域的投資事件降幅最大,環比和同比下降達到32%。不僅如此,國內企服行業還面臨著海外資本市場估值暴跌的影響。

國內外資本市場的下滑,對包括IT運維在內的各行各業都造成了不小的困擾和影響,但根據第一新聲持續跟蹤和研究發現, 融資回落,寒意雖重,但資本的影響是暫時、有限的,給行業帶來的影響更多的是回歸理性。

究其原因,主要包括以下幾點:

第一:2021年行業融資量大,同時市場需求并未中斷,甚至在持續增長。

第一新聲根據IT桔子不完全統計,2021年IT運維行業相關融資事件共有24起,融資金額約54.7億元,金額達到歷史高峰。例如云智慧、擎創科技、聽云等企業先后完成E、D、C輪融資。尤其是云智慧在2021年7月獲得E輪1.5億美元,再度創下國內智能運維行業的最高融資記錄。

“將整個IT行業的周期拉長來看,比如往回看20年左右,會發現這件事是反復發生的。2000年前后的互聯網泡沫,很多公司90%攔腰斬了,‘血流成河’特別常見的一件事情。經濟增長不是線性的,而是螺旋上升的,它有上就有下,到了谷底這個事是誰也擋不住。眼下我認為是在一個經濟周期里的谷底,這很正常。敏銳的投資者、創業公司都會提前做好過冬準備,提前融資避免低谷來臨時沒有彈藥。整體的IT運維行業企業都還不錯。”劉洪濤解釋道。

西駿數據也認為目前整體的融資下降與大環境有關,現在很多領域都出現了下降的趨勢,例如消費、互聯網、娛樂等行業。

第二:市場情緒的自我修正:從資本追捧、行業爆熱,回歸市場理性的過程。

在楊辰與趙宇辰看來,中國 IT運維2017、2018年的時候出現了一些新型玩家,沒有找到PMF,將IT運維拔高到一個不太理性的程度,使得行業出現了泡沫。每個行業都有這種現象,并不是IT運維行業的特點。

第三:市場洗牌:良幣驅逐劣幣。

“從另外一個角度看,這個不是壞事,任何一個行業有序發展,都會經歷一些經濟的下行和擠泡沫的過程,此時正是那些PMF好的公司有機會生存下來,并且更堅決的把客戶的滿意度做上去,鞏固自己的市場地位,變成真正意義上的頭部企業,而那些良莠不齊的公司將會被剔除掉。”楊辰說道。

第四:部分公司有健康的現金流,營收和續約率都比較高。

例如云智慧,服務數百家大客戶,續約率和營收一直維持高位。聽云累計服務千家大客戶,年營收幾個億,過去4年都已盈利。擎創科技目前服務了近100家客戶,2021年的續約率96%,營收過億元。日志易累計服務了600多家大型企業,其中近百家是中國500強企業,2021年訂單過億元,基本實現盈虧平衡。西駿數據累計服務幾百家大客戶,產品化銷售,代理商近50家,續約率達到100%,目前公司每年都能保持盈利。

04、穿越低谷:兩種主流模式

低谷雖然艱難,但并不可怕。

很多人不知道,中國SaaS創業先行者們就是從低谷里誕生的。在一輪又一輪牛熊轉換之間,真正決定企業“長青”的,本質上還是各個企業選擇的發展路徑或模式。

從單一SaaS工具開始,到走進行業深處, IT運維行業廠商的主流模式分為兩種:

第一:從單點同質化的產品,轉為為用戶提供全生命周期的全棧IT產品、一體化解決方案。例如ServiceNow、云智慧、聽云等。

劉洪濤認為,IT運維未來一定會走向一體化、平臺化。隨著企業系統增多,從十幾套增至幾十套甚至幾百套,運維方式從原來碎片化的“誰建設誰運維”到現在使用一套線上運維方案。

云智慧從監控寶、APM產品切入,升級為IT運維解決方案服務商,最后完善其他產品線,近年來逐漸擴充ITSM、ITOM等產品線。目前云智慧已形成面向數字化系統建設、運維、管理和運營全生命周期的數字化運維與運營產品體系,涵蓋基礎監控、APM、智能日志分析、ITSM、ITOM、CMDB、AIOps、運維事件管理等產品,滿足不同規模、不同行業的客戶需求。

“云智慧產品功能豐富度高,厚度優,是國內唯一擁有全棧解決方案能力的AIOps企業;產品豐富度與行業經驗是中大型企業選擇供應商的重要考量指標,行業內競爭對手達到同樣的產品能力,需要大量的人力、時間及經驗沉淀,云智慧有望持續領先。”朱璐璐是如此評價云智慧的。

趙宇辰更是說出了選擇這條路徑的本質,主要有兩方面原因:“一方面從商業邏輯層面,這是發展的必經階段,因為公司創立時無法直接做到全棧、一體化,只是有一款單刀切入的產品,當拳頭產品占領客戶心智的時候,再逐漸的把產品線橫向擴充,豐富產品矩陣。

另一方面從客戶的需求層面,隨著IT建設的推進,客戶在過往多年里逐漸購買了不同的產品,這些產品是單點煙囪式的建設,數據分散,場景也是分散的,他們現在更需要一個一體化的解決方案”。

第二:聚焦單一產品或賽道做專、做精。例如Splunk、日志易、擎創科技、西駿數據等。

陳軍選擇了專精道路,在他看來:“隨著行業的發展,未來公司走向垂直化、產品走向精細化。國內的市場還處在非常碎片化的階段,所以沒到單品天花板的階段。”

“20多年前,美國IBM、惠普、 BMC 、 CA 都是做一站式、全棧式運維解決方案,結果很多東西都沒做好,所以近20年才會給其他廠商留有機會,很多細分領域出現龍頭公司。 就像醫院的醫生也有分工,稀缺的是專科醫生,而不是什么都懂一點的普通醫生。

這兩個模式雖有差異,但并非完全對立,在擎創科技CEO&創始人楊辰和西駿數據CEO何澤松看來,這是企業在不同階段做出的不同選擇,隨著企業發展會不斷調整。

例如在創業初期,科技創業型企業需要術業有專攻,選取能夠引爆的產品方向去深耕。當公司發展到一定階段,可以嘗試去做全棧產品、提供一體化的解決方案。

“這兩個思路在海外都有非常成功的產品或者公司,國內就看大家如何選擇路徑了。我認為節奏感很重要,如果公司走得太快,可能后續跟不上,但是如果走得不夠快,單點產品的收入體量撐不起來。這是每家公司需要考慮的問題。建議國內的企業最好是選擇第一條路徑,因為如果只做國內市場,每個產品線都有天花板,需要通過其他產品來尋找第二增長曲線。”趙宇辰解釋說。

05、未來:尋找不確定世界中的確定趨勢

“現在IT運維行業還處在一個快速發展期,估計3-5年后達到成熟穩定的階段。”何澤松說道。

雖然中國IT運維行業發展受到資本低谷的一定影響,但根據第一新聲采訪和調研發現,大家普遍認為IT運維行業會螺旋式向上發展。 而對于行業未來的發展趨勢,主要有四種看法:

第一:基于云原生下的全景可觀測性的智能運維。

劉洪濤介紹:“運維場景非常的豐富,但同時客戶對運維的要求越來越高,所以應該是大規模地實現智能化。我們曾經發布過一個智能運維成熟度模型,與自動駕駛的L0-L5相似,對L0是人力運維,L5是完全智能化無感知運維,整個運維的發展會沿著成熟度模型往前走。”

楊辰解釋道,隨著云原生的發展,云上的數據獲取方式與傳統運維管理完全不同,傳統運維管理區隔涇渭分明,包括網絡管理、系統管理、應用性能管理等。但在云原生的應用環境中,這些事情不應該被區分,而是全景可觀測性的智能運維,不是單純的去看哪一個組件,是以業務為視角,把所有相關性的因素抓到一起進行統一分析,做到“知其然,且要知其所以然。”

第二:客戶做減法的時代。

“以前我們給用戶提供很多運維產品的時候,用戶的感覺還可以,經過5年之后,很多頭部客戶認為現在的系統和運維工具繁雜冗余,所以現在開始做減法。這也正體現出IT運維從傳統運維轉向統一運營,以及未來虛擬世界和物理世界之間將會融合。”何澤松這樣展望。

第三:運維左移右移產生新的藍海市場,其中人為因素導致的運維故障等問題被逐漸關注。

“現有運維軟件的作用,主要還體現在‘監控’、‘觀察’、‘分析’、‘告警’、‘定位’等方面。運維左移,是要“防止”故障發生。去年Facebook 出現DNS配置錯誤,全球服務中斷7小時,損失超過10億美金。國內‘刪庫跑路’新聞也經常出現在朋友圈里。 據統計,有超過1/4的系統故障原因來自于人為操作。 利用運維數據以及相應的規則庫、知識庫來規范操作行為,防止誤操作,會有很大的市場。運維右移是提升運維故障處理的效率。定位故障根因后,10分鐘解決問題跟4小時解決問題,差別是巨大的。如何做好運維協同,提升運維效率,是客戶非常關注的問題,也會有很大的市場空間。何澤松繼續介紹,運維需求是層出不窮的,需要我們持續去發現。

第四:單一產品的IT運維創業機會在減少。

何澤松和楊辰均認為新入局者有機會,但越來越少,挑戰越來越大。

“因為這種產品也是需要長時間的技術積累,需要高質量用戶的打磨,才能夠成就,不是一朝一夕就能趕上來的。”楊辰說道。

“國內IT運維行業在演進,例如AIOps(智能運維)是在以一種更高效更智能的方式解決IT運維問題,新機會下國內也有望跑出一些大型甚至超大型企業。但在這個節點上,新入局的企業可能會比較難,目前大量資金資源已逐步聚焦于行業頭部企業,而且他們仍然在標桿客戶的關鍵項目上持續迭代產品、打磨團隊,加上ToB領域本身也存在品牌效應和客戶粘性,如果一個全新的公司進入,則需要很長的時間才有可能追趕上頭部企業的步伐。” 晨暉創投投資副總裁文超曾向第一新聲這樣介紹。