文|一點財經編輯部

6月22日,《財富》雜志公布了今年評選的“中國40位40歲以下的商界精英”,38歲的許仰天首次入圍,但排名頗高,僅位于張一鳴之后。官網名單的一眾真人頭像里,只有許仰天那兒是活動logo的圖片,下面寫著介紹“SHEIN(希音)創始人兼首席執行官”。

許仰天,山東人,2008年創業至今,幾乎沒接受過任何媒體采訪,網上也鮮有照片。他創辦的SHEIN與之一脈相承,這家在疫情期間大火的跨境電商平臺,國內報道很多但公開發聲較少。

縱然許仰天和SHEIN刻意保持神秘,但顯然,外界已經不允許SHEIN低調。

SHEIN,簡單地用英文理解就是“SHE(她)”+“IN(流行的,時髦的)”,在為全球網友送去時髦商品的同時,這家如今總部位于中國南京的獨角獸,也在商界流行起來。

中國制造如何渡過又一輪的全球產業轉移浪潮?國內市場增長放緩的時候,如何尋新增量?疫情黑天鵝影響持續,怎么應對?在復雜的國際形勢下,中國企業如何出海?在SHEIN身上,這四大焦慮或許有答案。

01 用魔法打敗魔法

2016年前后,在各類服裝展會或峰會上,在與中國服裝企業接觸的過程中,服裝人們言必談快時尚,所有人都在討論該如何向ZARA、H&M、優衣庫們學習。

那時,正是Zara、H&M、優衣庫們跟隨購物中心的步伐在中國快速擴張的高光時刻,2017、2018年,ZARA在中國門店數量達到巔峰,連續兩年超過190家。一時之間,外界發出了疑問:“Zara為什么發展這么快?能不能學習Zara?”

“學我者生,似我者死。”Zara有底氣說這句話。

在Zara的無數中國追隨者中,拉夏貝爾最高時市值超過150億元,擁有近萬家門店。但顯然,它沒有學到精髓,今年4月,拉夏貝爾被爆出已經觸及終止上市條件,基本確定退市。

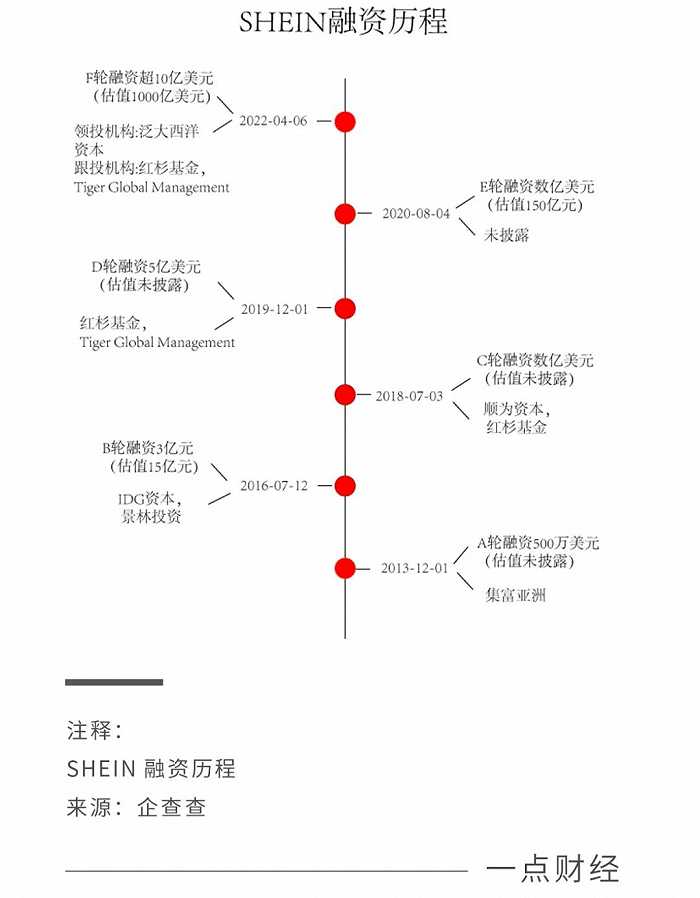

同樣是在2016年,在一眾傳統服裝企業學習Zara的時候,有一股勢力也加入了這場對Zara的學習-趕超競賽中,并揚言“干掉Zara是目標”。說這句話的正是SHEIN,當時它剛完成由IDG和錦林領投的3億元B輪融資,剛設立阿拉伯網站進軍中東市場。

站在當時的視角,SHEIN的所謂目標多少有些碰瓷營銷的意味,如許多的安卓品牌碰瓷蘋果那樣,不過無論是做人還是做企業,碰瓷不可怕,空有營銷才可怕。站在2022年來看,SHEIN的這番操作當然不只是一次碰瓷,而是有著某種時代性和宿命感。

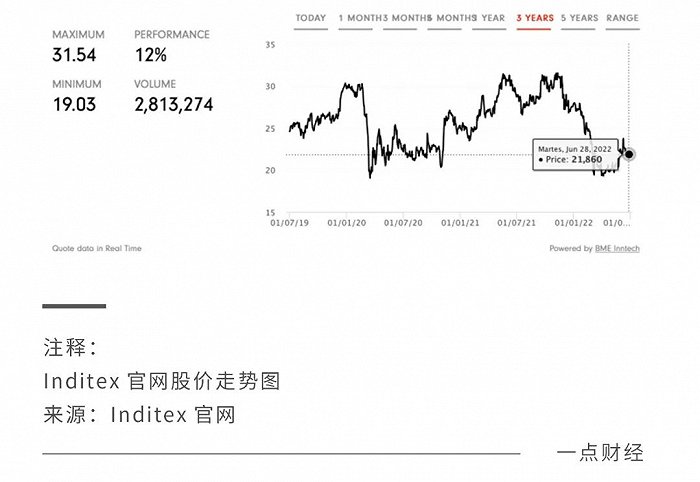

實際上,SHEIN喊出干掉ZARA的時候,這家快時尚巨頭正身處泥沼之中。梳理其2010財年以來的業績可以發現,2015年后的幾年間,ZARA所屬的Inditex集團業績增速持續放緩,直到2019年開始恢復,但隨后又因為疫情的影響而陷入負增長,直至2021年才復蘇。

同其他服裝品牌一樣,Inditex集團的業績增長靠的是新市場開拓,而隨著線下市場開拓放緩,它的業績增長自然也慢了下來——除非它找到其他的市場開拓路徑。

事實上,這家快時尚巨頭很早就開始探索電商,2012年時其已在全球23個國家和地區開展電商業務,但新業務的開拓以及新舊動力的轉換需要時間,對Inditex來說,2017年線上業務才在財報中被直接與增長數據掛鉤——電商營收增速超過40%,營收占比達到10%。

Inditex的電商探索“很早”,這是相對傳統服裝企業和海外服裝品牌來說的,在它的電商業務成為動力的2017年,以“干掉ZARA”為口號的SHEIN已覆蓋全球224個市場,規模再翻一番;在Inditex剛恢復又被疫情予以重擊的時候,借電商、快遞之便,SHEIN加速增長。

2018年3月,知名投行摩根大通開始唱衰快時尚行業,指出Inditex集團的市值降低至2015年的水平。哪怕是四年多后的現在,Inditex的股價仍處于歷史低位,市值不到700億歐元。

但不行的真的是快時尚嗎?還是Inditex那樣的快時尚?

答案顯而易見,同樣秉承快時尚玩法的SHEIN自2016年后多次獲得資本認可,2022年4月份的F輪超10億美元融資后,其估值已超過1000億美元,遠超過Inditex集團。

曾經,ZARA用快時尚打敗了一眾國內外服裝品牌,如今,SHEIN再度揮舞著“快時尚”的旗幟,開始打敗曾經的勝利者們。不行的從來不是快時尚,而是落后于時代的快時尚——Inditex集團曾反省稱,要全面數字化,“讓自己變得更快”。

用快打敗快,用魔法打敗魔法,SHEIN演繹的是一個學習-趕超-引領的故事。

02 做到更好的輕創新

商業模式創新有兩種,一種是對原有商業模型的重構,也就是“重創新”;一種是對原有商業模型的優化,也就是“輕創新”。前一種,焦點企業和核心利益相關者所從事的活動環節、資源能力總集發生本質變化;后一種,對兩者間的邊界進行重新配置,比如定價、結算方式。

這兩種創新的出現往往與行業所處的階段有關,電商萌芽期,將線下商家搬到線上的淘寶、京東做的是“重創新”,在電商高度成熟時不向商家收取提點的是“輕創新”;智能手機出現做成應用生態的iPhone、安卓是“重創新”,目前一些廠商做的改進是“輕創新”。

全球范圍而言,服裝時尚產業都高度成熟,在傳統模式上探索出“快時尚”的Zara是“重創新”,在它的基礎上做改進的SHEIN是“輕創新”。

Zara的發展奧秘很簡單,就是“快時尚”,其中有兩個關鍵,一個是“快”,一個是“時尚”。每一個逛Zara門店的消費者,都可以從中感受到各種大牌設計的氣息,超多的款式選擇,合適的價格,快速的款式更新……成為許多人選擇Zara的原因。

想打敗Zara的SHEIN能做的唯有“更快”,“更時尚”。如果完全復制Zara,幾乎沒有打敗它的可能,但如果用更先進的技術、更優勢的產業,吸取Zara成功的精髓,或許可以。

幸運的是,SHEIN生在互聯網高度發達、服裝產業鏈高度成熟的中國——SHEIN在國外大火,離不開三個關鍵詞,“快”、“時尚”、“低價”,這幾乎都是由國內供應鏈和互聯網優勢先天帶來的。

那么,SHEIN是如何學習Zara,又是如何超越Zara的?

1)更快更低價。

Zara是如何做到快的呢?

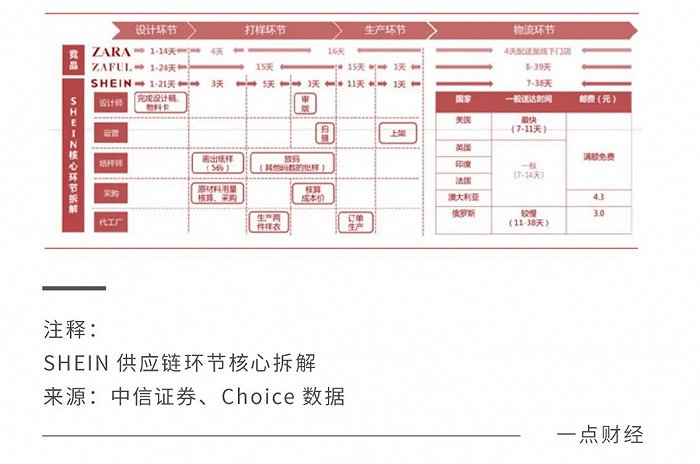

Inditex商業模式的特點是高度垂直整合,囊括了設計、生產、物流等時裝產業的各環節。設計在西班牙本土,布料供應、印染、裁剪由集團掌控,制衣外包給周邊的西班牙、葡萄牙、摩洛哥公司,這些公司生產出的產品匯集到物流中心,再從物流中心發往全球門店。

通常來說,服裝品牌會將生產放在了成本更低的地方,比如耐克、阿迪。與之相比,Inditex的生產更為聚集,有數據顯示,其商品約有一半在西班牙,葡萄牙和北非地區生產,外包給亞洲廠商的比例僅為30%。這樣的布局讓它的生產周期更快,整個過程可以實現快速反饋。

物流環節,Inditex的設計聚集又分散,歐洲店鋪從配送中心收到訂單到門店到貨平均24小時。

SHEIN的商業模式與Zara類似,設計、生產均在廣東番禺周邊,在其位于廣東番禺基地的“兩小時圈”里,它覆蓋了1000多家服裝供應商,300多家核心供應商。這讓它可以像Zara一樣縮短生產周期,據官方數據,SHEIN的服裝從打樣到送到消費者手中只需20天。

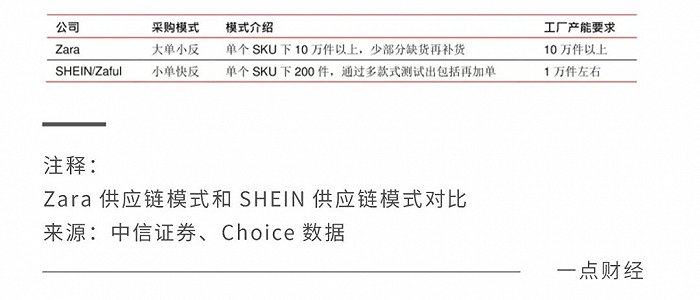

番禺周邊的服裝工廠以中小企業為主,這迎合了SHEIN的“小單快反”模式:與Zara單個SKU下10萬件以上,少數分缺貨再補貨的“大單小反”模式不同,“小單快反”指的是單個SKU下200件,通過多款式測試出爆款再加單的模式,對工廠產能要求相對較低。

“小單快反”的特點是快而準,“快”指的是每個SKU的平均生產周期短至7-10天,“準”指的是它能推出多至5萬/年的SKU,覆蓋更多市場需求,并從中找到爆款。

同時,番禺供應鏈還為SHEIN帶來了成本優勢。來自中信證券的數據顯示,SHEIN的低端女裝價格在2-15美元,“以一款女性上裝為例,SHEIN售價僅7美元,Zara折扣后價格為12.99美元,售價差距達70%。”

在相似的模式下,中國強大的服裝產業鏈優勢給了SHEIN三大能力:比Zara更快,更準,更低價。

2)更時尚。

Zara的設計方式是“三位一體”,分別是設計師、市場專家、進貨專家,其中設計師會穿梭于全球各種時裝發布會或時尚場所。這種“三位一體”是縱向的,設計師負責采集時尚信息、手繪設計草圖,三者組成的商務團隊進行設計修改和完善,以及面料、顏色、售價要求。

Zara設計的精髓可以說是“學習”大牌,在時尚為全球大牌引領的當下,緊跟大牌的設計很大程度上就也追隨了潮流。可以看到,Zara將時尚放在了對人、對其他品牌的依賴上,雖然大多數時候都能趕上時尚浪潮,但風險也很高。為此,它不得不推出大量SKU。

SHEIN的設計方式同樣是“三位一體”,分別是與Zara類似的遍布全球的買手團隊,自有設計團隊以及供應商團隊。此外,它還有一個技術團隊,在對人、對其他品牌的依賴之外,還借助數據做流行預測。同時,依托“小單快反”的供應鏈模式,它的設計更多,量更大。

讓SHEIN更快,更時尚的,除了番禺的服裝產業鏈,還有它的數字化能力。與線下時代成長起來的Zara相比,SHEIN的互聯網基因是它的先天優勢,從用戶需求了解到生產、設計,數據無不貫穿其中,比如數字化賦能下的柔性供應鏈和庫存管理。

“SHEIN非常公平,一切以數據說話,你的產品數據好,就會有更多的訂單”,一家與SHEIN合作的虎門服裝工廠負責人表示——一直在國內單調的SHEIN去年在國內某問答社區平臺開通了賬號,更新內容大多與供應鏈招商相關。

這家在外人眼中以供應鏈取勝的電商平臺,仍在筑基。

03 復合創新的胸襟

供應鏈是SHEIN成功的關鍵,但不是所有。從供應鏈的成功出發,有幾個問題待解:供應鏈的數據來自哪里?撐起供應鏈的訂單哪里來?流量如何獲取?

除了前端的供應鏈支撐,SHEIN在用戶端也下了大功夫——這些功夫不是SHEIN獨創,而早已有案例,只是SHEIN將這些案例的成功之處融會貫通,最終形成了供應鏈、用戶運營兩手抓。

1)向蘭亭集勢學獨立站。

庫存是服裝產業的難題,快時尚也逃不過。大量SKU的另一面是大量庫存,買快時尚品牌的秘訣之一就是在每年季末去撿漏,為了處理庫存Zara、HM們不得不大幅度降價。

作為快時尚的升級版,SHEIN如何解決庫存難題?一方面是以“小單快反”的柔性供應鏈從生產端減量,一方面是以數字化了解用戶,生產、推薦用戶喜歡的衣服。無論是設計、生產還是產品推薦,都需要大量用戶數據,那么這些數據從哪里來?

最早,中國商家出海依托的是亞馬遜等,在別人的網站上,可以借流量,但沒有自己的數據。“我借助第三方平臺實現了較高的銷量,但始終無法直接觸達客戶、了解用戶的心思和反饋, 用以指導產品研發及運營。”有跨境電商從業者表示。

后來,蘭亭集勢們展現了另一種做法,那就是做獨立站。蘭亭集勢成立于2007年,是最早一批做獨立站的跨境電商企業。將國內生產的婚紗拿到網站上賣,在國外賣出跟國內數字一樣的美元價格,此舉鼓舞了無數外貿從業者。許仰天正是其中之一。

與蘭亭集勢、細刻曾采取站群模式不同,一開始SHEIN就意識到要做品牌,要做精品站。做獨立站有獨立站的難處,最大的問題就是流量從哪里來,戰略上堅定的SHEIN在戰術上很靈活,同樣在亞馬遜開店,同樣的商品SHEIN比亞馬遜便宜,借此將流量導向獨立站。

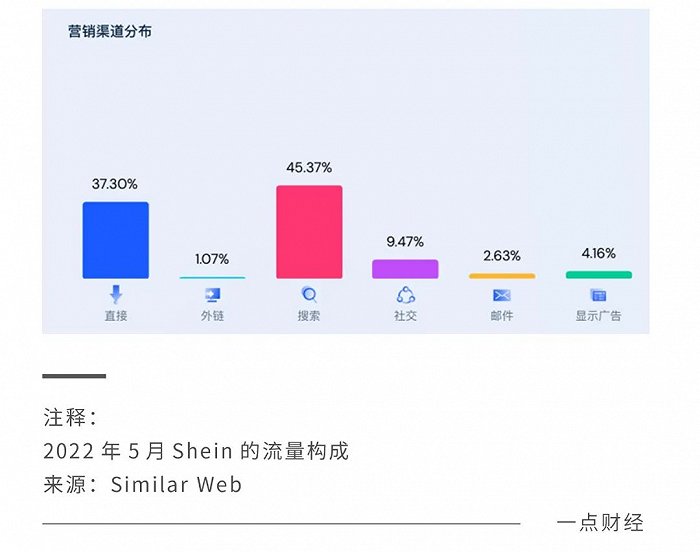

SimilarWeb分析顯示,2022年5月SHEIN的流量構成中,有37.30%來自“直接”,45.37%來自“搜索”。其中,直接流量指的是來自“收藏夾”和“地址欄”的流量。一位跨境電商創業者也曾嘗試抓取Shein的數據,結果發現30%的流量為自有流量。

如今,經過多年發展,SHEIN已建立起了一座流量大壩,一座蓄水池,沉淀起大量的用戶數據,實現從設計、生產到銷售的全面數字化。在“直接”、“搜索”成為SHEIN主要流量來源,證明其品牌化初步完成,下一步要做的是品質化。

2)與時俱進的互聯網營銷。

要做獨立站并不簡單。“依托品牌在平臺上的初期積累可以為獨立站帶來少部分自然流量,但之后必須思考如何通過靈活的營銷手段和獨特、精準的受眾定位為品牌帶來更多的用戶積累。”從第三方平臺轉戰獨立站的跨境電商從業者表示。

SHEIN之所以能發展起來,除了前期從亞馬遜導流,還有一直在做的互聯網營銷。

一開始,許仰天就很注重海外社交媒體的運營。一直在國內互聯網上低調的許仰天,為數不多的公開照片中有一張是他發布于Facebook的學士服照片。2013 年 1 月,他在 Facebook 用英文寫道,“我的公司發展迅速,我現在已經有超過 50 個員工了!”

許仰天此前在跨境外貿企業負責SEO的背景,先天讓他重視流量獲取和效率,也能隨海外互聯網發展形勢的變化找到流量洼地,比如2011年,海外社交媒體剛剛起步時,許仰天成了Pinterest的首批用戶。

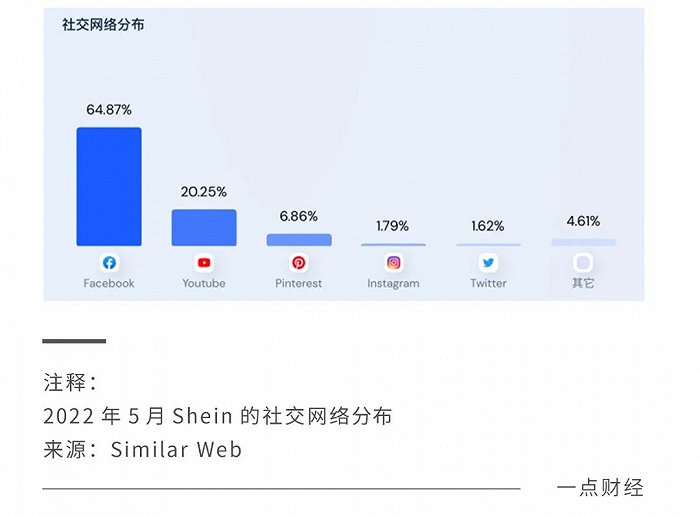

蘭亭集勢、細刻這些早前的平臺曾經的流量源頭是谷歌,但等到SHEIN發展時,移動互聯網以及社交平臺的興起讓它將重點放在了instagram、Youtube、Facebook、Pinterest等上,以平臺廣告、網紅推廣形成了第一波的流量積累。

如果為快時尚列一個公式,那么Zara=供應鏈(快速X SKU)X用戶觸達(門店),SHEIN=供應鏈(快速X SKU X 低價)X 用戶運營(自有流量X全網營銷),數據貫穿始終。兩者底層邏輯相似,但SHEIN在每一個要素上都做了創新,最終呈現出巨大差異。

當下的中國企業正面臨多重發展焦慮,在芯片這些高精尖領域,創新方向相當明確,那就是技術突破,而服裝這樣的高度成熟產業,可創新空間相對較小,SHEIN這樣創新堆疊的做法或許可以借鑒。

有管理專家曾提出一條適合中國企業的創新模式,即“復合創新”,包括創造性復合、響應式創新,指充分利用內外部一切資源取得階段性競爭優勢,強調聚焦、效率、速度、緊跟市場等。復合創新的關鍵詞是學習、整合,與SHEIN的做法如出一轍。

SHEIN的成功是必然的,是時代性的,是中國制造紅利、中國互聯網人才紅利、海外市場紅利等交織的產物;SHEIN的成功也是偶然的,在于創始人和團隊,在于找到一個方向,踩好每一步,最終這更好的每一步砌成一個通天臺階。

找到好的學習對象,一步一個腳印,包容的胸襟,踏實的態度一個都不能少。