文 | 新眸 葉靜

編輯|桑明強

10多年前,清華教授柳冠中到海爾調研,問張瑞敏,“再過30年50年,海爾還做冰箱、洗衣機、空調嗎?”當時海爾的銷售點已經遍布全球,張瑞敏的回答是:現在最大的苦惱,是拿不出顛覆性的產品。

回顧家電產業的發展歷程,從上世紀70年代開始,在政策引導下,國內家電行業掀起了產業規模化的浪潮,廣東順德一帶復刻原有的電風扇模式,推進家電的全品類布局,廠商數量一度超過200家。

一直以來,大而不強是國產制造業的沉疴,核心技術與裝備對外依存度高。新老三大件的迭代,冰箱、空調、吸塵器、電熨斗接連出現,從黑白電視到液晶面板,從波輪洗衣機到滾筒洗衣機,從單門冰箱到多開門冰箱,看似產品形態在不斷進化,各大家電巨頭的產業布局如火如荼,但受限于傳統家電行業的技術門檻低和同質化問題,市場一直在產能過剩、內需不振的狀態徘徊。

價格戰是過去家電巨頭用來加速洗牌的法寶,連“從不打價格戰”的格力,也陸續舉行了百億讓利的活動。以冰箱為例,據中怡康數據顯示,排在20名后的中小企業合計市場份額不足1%;彩電業的國產五虎已經占據市場80%左右的份額。而據國家信息中心統計的一份數據,上世紀90年代至今,國內彩電、空調、冰箱、洗衣機的品牌個數,已經從幾百個銳減到目前的十幾個甚至個位數,春蘭、金星、華寶、容聲等品牌漸漸銷聲匿跡,存活率10%不到。

多年以來,家電企業之間摩擦不斷,巨頭發起的價格戰仍舊硝煙彌漫,企業之間專利技術、知識產權摩擦糾紛,渠道市場的爭奪也日漸白熱化。不過,現在競爭的形勢變了,家電玩家們從過去的低成本、同質化肉搏,轉向高端化、智能化、場景化的競爭。

2019年,海爾正式改名海爾智家,此前各產品事業部也曾推出自己的高端系列,如帝博冰箱、雷諾斯洗衣機;而與當年本田推出謳歌、日產發布英菲尼迪為了對抗豐田的雷克薩斯如出一轍,美的打造出COLMO應對海爾2006年就孵化的高端品牌卡薩帝;另一邊,海信、TCL、創維、康佳、云米等玩家都在布局高端新品牌,董明珠揚言格力的高端制造要占到全球20%的份額。

隨著銅鋁鐵等材料成本屢創新高,房地產收緊,即使是家電三巨頭也無法置身事外,什么是家電制造業逃離增長苦海的一味良藥,我們尚且不得而知。

01 改革是革自己的命

“格力確實在這30年來被空調‘綁架’了。”今年5月,董明珠在格力電器業績說明會上談到,公司原本預期2021年凈利潤增長10%,但最終結果不盡如意,她呼吁股東不要老講格力空調,多關注全系列的格力電器,即使格力至少70%的收入都是依賴空調業務。可以說,在成長為空調一哥的路上,“好空調,格力造”這句廣告詞功不可沒,但隨著空調市場的整體遇冷,不論是產品還是渠道,就像董明珠所說的,改革是革自己的命,但后者的確成了最要緊的事。

事實上,自2018年空調市場慘淡收場,之后就延續了頹勢,據奧維數據,2021年國內空調行業零售額1527億元,同比下降1.2%,零售量同比下降8.7%。頭部競爭日益膠著,2016年格力的內銷份額是美的2.4倍,后者通過渠道和效率改革,到去年已縮減至1.1倍,份額差距也相應收縮。

在電商渠道崛起而龍頭對線上較為保守的背景下,華凌、米家等互聯網品牌主打高性價比,把電商作為核心的銷售渠道,拉動份額提升,后者產品大部分不需要研發,也不用投資辦廠制造,聯合國內廠家分工合作的做法,由國產廠家生產,成本低,售價也低。除此以外,老牌企業也在加緊變革,以美的為例,其內銷出貨占比已由2016年的18%升至去年的33%,而同期格力的市場份額從43%下降至37%,前者增長的直接原因在于渠道的扁平化改制。

2015年起,美的空調起步線上,2019年空調的線上銷售量占比約35%,KA占比約20%,線下經銷渠道占比約40%。由于線上和KA渠道直接對接總部,天然避免了多級經銷商層層流轉造成的低效和浪費。加上物流方面統倉統配,美云智數提高了定價銷售及庫存的全流程信息化服務,一整套組合拳下來,直接拉大了和格力之間的價格差:在基準假設下,變革前后兩者的價格差由270元擴大至接近500元。

據家電網統計,美的、海爾、格力的線上空調銷售單臺均價分別是2877元,3160元和3499元;線下分別是3462元,3965元和4147元。無論是線上還是線下,美的最低,海爾居中,格力最高,平均下來美的家用機要比格力低上20%左右。

考慮到空調銷售具有淡旺季的周期性,以及原材料,鋼銅鋁這類大宗商品本身存在的價格周期性。一直以來,格力通過轉讓股份的形式,將銷售公司,代理商,經銷商三級渠道體系完全捆綁,在家電快速增長時采用”淡季返利“模式,大規模制造,渠道壓貨,抹平空調銷售的季節周期性。

另一邊美的采用的是”網批模式”,把中間的代理商全部取消,推出多批次小量的柔性生產方式,隨著空調從增量的“剛需”市場進入存量的“改善”市場,空調的季節周期性逐漸減弱,低庫存模式的優勢開始展現。

2020年中財務報告出來后,美的空調業務收入首次超過格力,次年年財報顯示,美的空調業務營業收入比格力空調產品收入超100億。拉低成本,價格下降,使得美的市場份額上升,但不可忽視的是,對于家電這樣一個存量市場來說,以上操作的本質仍然是價格內卷,而不斷的內耗將削弱實際盈利的能力。

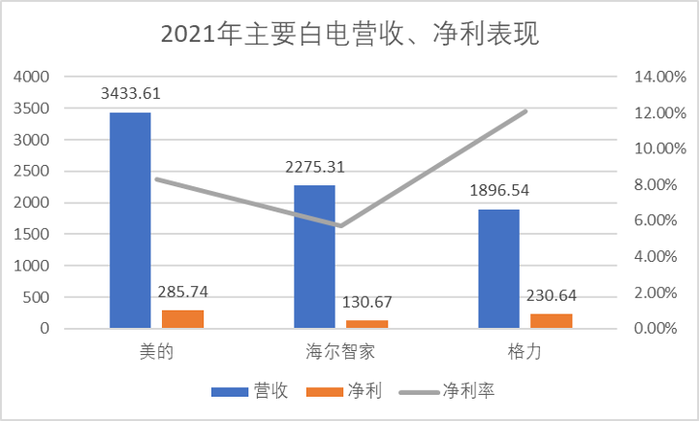

2021年主要白電品牌營收及凈利表現 圖源由新眸繪制

時間線再放大,這種矛盾則更加明顯。2019年-2021年,美的歸母凈利潤增速從19.68%下滑至4.96%,落后于營收增速;毛利率連續下滑到22.48%,低于2019年30.55%的水平。2021年年初,集團總市值一度超過7000億元,但隨后一路震蕩下行,盡管公司拿出百億資金回購,但股價下跌趨勢不改,截至目前總市值在4000億左右徘徊。

剛進入2021年時,方洪波在年會上直言憂慮,“美的會不會錯失下一個時代。”增收不增利,官方解釋是產品結構不對,相較于單純追求收入規模,美的將優化各個條線的產品結構被推向正位。去年年報中,美的多次提到旗下高端家電品牌COLMO,囊括空調、冰箱、洗衣機等大家電,還包含直飲機、洗碗機、微蒸烤等中小家電,由此可知,追趕并超越130億元銷售額的卡薩帝,是美的培養COLMO的根本目的。

一季度剛過,國內彩電、空調、冰箱、洗衣機四大品類零售銷售額同比下降14%,傳統廚電產品銷售額同比下滑7%,C端消費市場的疲態尤為明顯,向B端進發成為玩家們的共識。

美的發力機器人、新能源、智能樓宇等新業務領域;另一邊的格力也在2021年報中將自身業務分為消費和工業兩大領域,將未來的增長希望寄托在高端裝備、新能源、再生資源循環。但眾所周知,前路茫茫,突破B端注定是一件變數不斷,且短期內難見成效的苦差事。

02 從薄利多銷到推高賣精

44歲時,詹姆斯·戴森注冊了戴森公司,從吸塵器,到吹風機,這家公司的產品在中國掀起了一陣旋風,根據世界銀行的報告,中國中產階級數量早已超過3億,而戴森在中國的擁躉,93.9%為較高消費水平人群。

外觀的時尚加上自我標榜的發明家精神,戴森在產品研發上的高額投入、核心的數碼馬達和氣流技術讓喬布斯贊賞,以至于公司被稱為“家電行業里的蘋果”,雖然產品結構比較單一,但市場競爭力極強,大部分利潤來源于主打的一兩款產品。

國內的家電企業無不想成為第二個戴森。中國制造業發展多年,多數是復刻海外產品,從1900年代美國人開利發明空調,到1974年合肥天鵝空調器廠生產出國內首臺空調,作為工業化的產物,空調產業轉移范式上,往往是美國輸出原始技術,日本輸出當代技術,而中國企業作為技術的追趕者,再對產品功能上進行迭代和微創新。

盡管技術路徑不斷演進,但家電行業標準化程度高,基礎原理及構造已基本固化,例如空調的核心部件無非是涉及壓縮機、電機、電驅系統、熱交換器和膨脹閥,所謂的核心技術早已是通用型技術。當然,這也意味著市場的競爭格局已經基本定型,電器也從奢侈品逐漸變為日常耐用品,“物美價廉”是國內家電品牌撕不掉的性價比標簽。

“大多數真正的高端用戶從來不是看性價比。”有從業人員說道,據奧維數據顯示,2021年,8000以上價格段份額提升2.6%,10000價格段份額提升1.9%。對于大多數品牌來說,高端化的根本目的是為了提升利潤。戴森的凈利率一直在25%以上,美的2021年報中,凈利潤290.15億元,雖然在白電三巨頭中遙遙領先,但凈利率也僅個位數。

一般來說,產品的高端化往往取決于產品品牌的溢價能力,蘋果連續多年被抨擊“沒有創新”,但即使漲價也擋不住年年熱銷;家電作為低頻產品,無論是合資還是國產品牌,其高端化除了外觀以外,消費者對其他功能點的感知并不明顯,戴森高端形象深入人心,也更多是品牌營銷帶來的認知效果。

國內家電行業如今熱衷用“推高賣精”取代“薄利多銷”價格戰模式,但前者更像是掩蓋增長乏力的噱頭。存量競爭里的白電產品主要靠更新換代,但產品本身的低頻耐用,加上技術迭代慢、幅度小、更換成本高,這些屬性并不會因為轉型高端而改變。

美的COLMO雖然在2021年整體銷售突破40億,同比增長300%,但40億在3434億總營收中的占比僅約為1.1%。格力電器同樣也將旗下產品劃分為高中低三檔,但從最新披露的財報來看,有關高端產品的營收披露并不樂觀。漲價一定程度上也會直接抑制、延緩消費者的家電換代需求,原本就疲軟的家電消費缺乏刺激,對于整個家電行業而言并不是利好。

與此同時,海爾的同期凈利潤為132.7億元,雖然在營收超格力400多億以上的海爾,利潤卻僅為格力的一半左右。冰箱、洗衣機和空調產品仍然占據海爾總營收的大頭,長期砸下來的多元化布局并沒有發揮大的協同效應,而這三類產品市場足夠飽和,未來的增長空間極為有限。

多年以前,當雷軍的云米科技喊出了打造“全屋互聯網家電”的口號,董明珠多次對小米集團表示不屑,“他做他的,比如他做空調只能靠代工,而我是實實在在從品質上保證各個方面全產業鏈的服務。”那時她不屑與美的為伍,在中國智能制造全產業鏈應用大會上時,董小姐更是直言:“格力空調老大地位未來十年不變。”然而就如今的形勢看,這樣的底氣,格力很難再有。

03 組織上的問題

“人就是員工,‘單’表面上是‘訂單’,本質是用戶資源,表面上是把員工和訂單連在一起,但訂單的本質是用戶,包括用戶的需求、用戶的價值。人單合一,也就是把員工和他應該為用戶創造的價值、面對的用戶資源‘合’在一起。”

2005年9月,張瑞敏在海爾全球經理人年會上首次提出“人單合一”這一概念,經歷了直線式組織形式、矩陣式組織形式,再到一直被列入管理學案例的的人單合一,張瑞敏從“砸冰箱”到“砸組織”,內部改制的大錘最終落在了員工的頭上。

在脈脈上,有海爾員工總結自家企業文化:“人單合一,即不看個人的成長和需求的增加,只看崗位價值,結果就是沒有普調,不換崗、不升職則不漲薪,漲薪時不斷責問價值增加在哪,每月能領到全薪簡直難得。”

從發言上看,大部分員工認為,人單合一的本質上是考核員工、篩人,雖然把企業的關鍵點聚焦在用戶價值上,讓員工跟真正的業績綁定,但關鍵是,機制到底能不能做到,組織的理想主義往往是管理層的自娛自樂。

何享健曾感慨,“美的能成功,最主要的原因是解決了機制的問題。”二十多年前,美的曾陷入增收不利的困境,根本原因在于規模化擴張后,管理仍為落后僵硬的集權式。何享健采用分權管理模式,將統管產研銷的集團公司,拆分成空調、風扇、廚具、電機、壓縮機五個事業部,各自負責研發、采購、生產、銷售等經營活動。

在何享健看來,制造業的核心競爭力是內部經營組織形式,事業部制變革讓美的走出困境。無獨有偶,十多年后家電補貼政策全面退出,內憂外患下,方洪波決定從組織架構上下手,推行扁平化管理,讓普通員工和總經理之間只有4個層級,構建簡單而敏捷的組織,美的再次扭虧為盈。

頂層設計上的機制改良對企業發展起到重要作用,前不久,有用戶在脈脈上發帖稱“美的裁員50%”,在一眾互聯網大廠掀起的裁員潮愈演愈烈之際,傳統白電巨頭美的也被沖上風口浪尖。對此美的作出公開回應,“鑒于對內外部環境的判斷,公司有序收縮非核心業務,暫緩非經營性投資,多措并舉。”隨后又有裁員30%、多輪裁員的說法不斷冒出。

正如前言所述,一方面,美的利潤增速明顯下滑、海外市場開拓不利、多元化高端化進展緩慢,另一方面,家電行業持續遇冷、上游成本上升、供應鏈面臨挑戰,在美的們人人自危時,方洪波認為,正因2013年的戰略收縮,美的才能在2021年突破3000億,據2021年財報顯示,美的一年的人員支出達到200億,按這樣的走勢來看,未來美的人員支出或成為削減成本中的關鍵一項。

與此同時,老對手格力卻發布擬進一步推出第二期員工持股計劃,以及給員工“分房”、免費使用工作電話等福利。但也有內部員工指出,格力的員工持股計劃撲朔迷離,在過去長達13年的時間內,格力電器并未實施任何與股權掛鉤的激勵措施,直至2021年才推出第一期員工持股計劃。

由于2021年格力業績增速放緩,實現歸母凈利潤230.64億元,同比增長4.01%,這并不符合“計劃”中“2021年凈利潤較2020年增長不低于10%”的考核指標,從而導致首年業績目標無法達成。據專業人士分析:如果按照遞延規則,第二個考核歸屬期公司業績考核指標達標,且21年和22年凈利潤合計不低于20年凈利潤的230%,那么格力明年凈利潤須達到279.4億元才能解鎖持股福利,員工壓力可想而知。

不論是人員優化,還是發錢激勵,本質上殊途同歸,方洪波拋出的“寒冬論”讓人對家電前景越發悲觀,此時回過頭發現,當初張瑞敏認識到海爾的創新窘境,但如今的高端化和多元路線逐漸偏離顛覆式的打法。前段時間,當他被問及怎樣看待海爾增長乏力這件事的時候,他說,“人也好,事業也好,企業也好,有時候你回答不清楚自己到底想要什么。”