文|視聽圈

2022年,國內彩電市場“尺寸變大”愈演愈烈。行業數據機構中怡康認為:2022年,大尺寸電視的“起步標準”將從55英寸升級到65英寸,2022年65寸市場占比將提升到25.5%,同比增長4.1%。85英寸和98英寸為主的超大屏日益受寵。

在剛剛過去“6·18”大促節點,85寸線上同比增長314.1%、86寸線上增長159.%;而90寸線上增長118.5%,線下更是同比增長2316.2%;98寸線上增長432%、線下增長821%。

可以看到,今年618期間85+巨幕電視無論線上還是線下都在翻倍增長,這也證明一個事實,超大屏產品將是當下彩電市場的“主旋律”。

此外,另一家權威數據機構奧維云網預測2022年中國彩電市場平均尺寸將達55.9英寸,較2021年增長1.5英寸。大屏幕作為高端視聽的代表,已經成為當下彩電行業最為“耀眼”的符號。

不過,雖然國內彩電市場巨屏化之勢在越演越烈,但在全球市場卻可能遭遇“減速帶”。

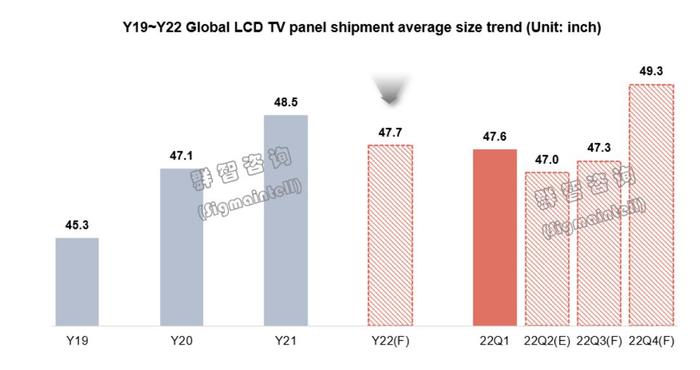

據群智咨詢(Sigmaintell)測算數據,2022年全球彩電市場整體平均尺寸47.7英寸,同比下降0.8英寸,其中前三季度因大尺寸需求低迷,加上32英寸出貨水平維持高位,平均尺寸低于2021年的平均水平。

對于2022年全球LCD 電視面板市場平均尺寸首次出現衰退的主要原因。群智方面認為有以下幾個方面:

第一,受高通脹、高海運成本、需求透支等因素的影響,北美市場大尺寸電視需求受到明顯抑制;

第二,高通脹帶來全球范圍內消費降級,阻礙了大尺寸化進程;

第三,面板價格驅動廠商對小尺寸備貨更加激進。以價格彈性高的32英寸面板最為典型,代工廠、經銷商等二線市場需求占據了其出貨的半壁江山,面板價格降至相對低位,二線廠商抄底備貨熱情被點燃,推高了面板廠32英寸的出貨水平。

雖然,前三季度大尺寸化速率受阻。但群智咨詢(Sigmaintell)同時認為,預計四季度隨著中國“11.11”促銷季來臨,加之北美市場隨著品牌及渠道庫存趨于健康、物流及面板成本的進一步下探,有望帶動大尺寸需求恢復,從而推動四季度全球LCD 電視面板平均尺寸增加至49.3英寸,環比大幅增加2英寸。

此外,隨著液晶世代線的升級迭代驅動大尺寸化進程,大尺寸化是貫穿全球電視面板市場發展的主軸。

為此,有行業專家表示,2022年全球彩電市場是“特殊復雜”的一年,出貨量或將全面受阻,這勢必會給整個市場的產品“向大”升級帶來一定的“阻力”。但是從長期需求趨向看,大尺寸化依然是彩電行業最為確定的發展方向。

因此,今年全球市場的液晶電視平均尺寸的小幅“回流”,只是一個市場緩沖過程,相信也不應該成為阻礙大尺寸化進程的關鍵點。同時,國內市場對全球趨勢的引領作用,促使我國成為全球最大的液晶面板制造基地得到全面提升。

未來新興彩電、趨勢性產品,國內市場時間進度領先會成為常態:即國內外彩電市場的規律不同步,也會是常態——因為,依托本土面板業的強大,國內消費者有機遇和更低的成本,優先享受到包括超大屏在內的產業發展紅利。