文|偲睿洞察 寇敏

編輯|Emma

經歷了上一輪的火熱和泡沫之后,VR和元宇宙概念卷頭重來。

前有Meta、蘋果、微軟紛紛布局;后有騰訊、羅永浩跑步入場。

不同的是,國外玩家謹慎低調,比如,率先在VR頭顯實現商業化的Meta,調整了產品銷量預期,“科技圈的希望”蘋果,延遲一年推出VR頭顯;

國內玩家卻大舉擴張,在羅永浩最后一次創業押中XR之前,字節已經施展“大力出奇跡”大法,在VR游戲領域開疆拓土:

砸錢搞技術:90億人民幣收購Pico、頻頻投資芯片企業;

扯大旗,拉隊伍:一邊收購公司挖人,如Pico創始人周宏偉、原蘋果資深工程師李曉凱、前小米VR負責人馬杰思;一邊內部調動,優先VR團隊,原西瓜視頻負責人任利鋒、抖音綜藝負責人宋秉華和抖音娛樂總監吳作敏等等;

大力營銷,造氣勢:線上線下瘋狂營銷,抖音、小紅書、各種綜藝瘋狂案例;打卡半價、30天試用期等營銷方式花式百出……

種種動作似乎有了成效,以至于,字節跳動將旗下VR(虛擬現實)設備廠商Pico的全年出貨量從100萬臺上調至180萬臺,相當于2021年銷量的約3.6倍。

在經濟形勢下滑之際,敢于強勢擴張,挑戰市占率是自己20倍的Oculus,這背后,一個核心問題是:Pico離Oculus還有多遠?本文將從硬件、軟件等多維度進行探析。

01 旗鼓相當的硬件能力

元宇宙的風刮了許久,如今終于憑借VR/AR這把鑰匙打開了門縫。

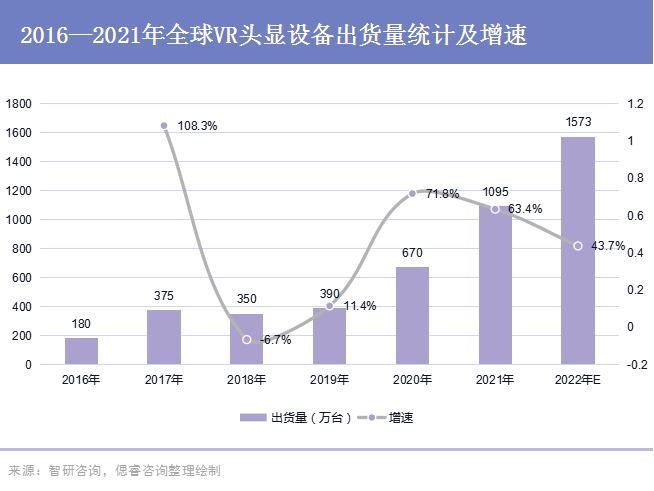

門縫里是一個龐大的市場:IDC數據顯示,2021年,全球VR市場規模為218.3億美元,AR/VR設備出貨量達到了1123 萬臺,市場同比增長 92.1%;其中VR頭顯出貨量達1095萬臺,預計2022年全球VR頭顯出貨量將突破1573萬臺,同比增長43.6%。

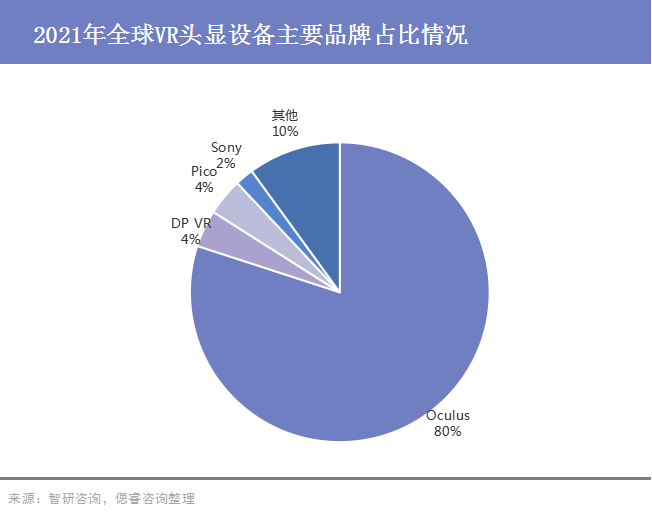

競爭格局上看,Oculus一家獨大,剩余能數得上名的玩家,也只有Pico、Sony、大鵬VR寥寥幾家。

廣闊的市場、少有的對手、先天的內容優勢,強大如字節,勢必要在VR游戲上,和Meta掰一掰手腕。

而贏得這場戰役的第一站就是,硬件。畢竟一個性能優異、體驗舒適的VR頭顯才能讓消費者在VR世界有更多可能性。

Meta的Oculus也好,字節的Pico也罷,硬件的起點均為收購。

2014年3月,Oculus VR憑借Rift DK1勾勒出的VR產業藍圖被MetaCEO扎克伯格看中,并用20億美金收入囊中。

隨后在Meta的大力支持下,7年多花了數百億,完成了Oculus Rift開發者版、SDK、到消費者版進化,再到Go、Rift S、Quest、Quest 2等更新迭代,并成為全球VR頭顯標桿。

2021年9月,Oculus的爆發驗證了 VR 商業化的可行性,而要快速上場,“吃現成的”效率最高。于是,字節花費90億,收購了國內VR公司Pico。后者成立于2015年,由歌爾聲學孵化,同時在2020年成為國內VR一體機市場份額第一。

至此,Oculus在海外,Pico在國內分別開疆拓土,并日常被拉出來對比。

先看硬件參數,以Oculus Quest 2和Pico Neo 3為例:

對比技術參數,我們可以發現,Pico Neo 3和Quest 2硬件性能上似乎沒有差距,甚至在屏幕、視場角等方面優于Quest 2。

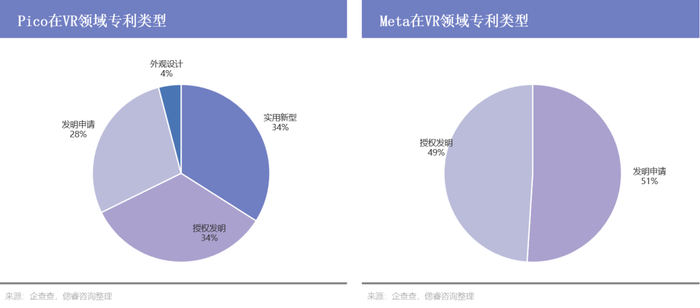

進一步地,偲睿咨詢在企查查上扒取了北京小鳥看看公司以及Meta在VR領域的專利布局:

數量上,Pico以503項的數量絕對領先于Meta的379項,其中虛擬現實、顯示器、視覺、頭戴式顯示器等均為兩家專利布局重鎮。

專利類型上,Pico有近一半的實用新型專利(158項)及外觀設計(19項),在發明申請和授權發明上,Oculus共計198項,Pico共計288項,Pico依舊勝出。

微妙的是,在Pico專利數量絕對領先的情況下,在圖像分析、光導等關鍵應用領域,Meta似乎總能以1~2項的微小數量差距略勝一籌。

不難看出,技術層面上,Pico以數取勝,在關鍵應用領域也足以和Oculus PK。

除了技術問題之外,在硬件層,消費者關心的另一個重要問題是——產能。

在消費電子領域,蘋果、華為產品被搶購一空、供應鏈跟不上的往事還歷歷在目,而這背后,考驗的是終端廠商品牌整合和供應鏈管理能力。

而這一點上,Pico的優勢毋庸置疑。畢竟,和歌爾聲學的關系擺在那里。

歌爾聲學作為Meta旗下Oculus Quest2、索尼PSVR的獨家代工廠商,Pico 自然也共享了全球頂級 VR 設備的供應鏈資源。

從歌爾的角度,它也會極力保障Pico的代工,畢竟,在VR業務的大爆發下,歌爾2021年實現營收782.21億元,同比增長35.47%,歌爾也不想丟失這個賺錢的業務。

硬件能力處于同等級別的情況下,當Pico Neo 3和Oculus Quest 2同時放在你面前,你會選擇哪一個呢?答案取決于硬件之外的軟件和生態。

但是,在選擇內容之前,中國玩家還面臨的一個現實問題是,在哪里玩VR游戲?

02 亟需激活的“客廳文化”

如果你曾在線下VR專營店駐足過,那么你一定會有類似的體驗:

帶好頭顯、拿起手柄、了解了最基本的操作后,你打開游戲頁面,店員多半會推薦最經典的三款游戲:憤怒的小鳥、槍擊和拳擊,它們分別代表了三種不同程度的游戲“運動量”——是站著一動不動拉彈弓,還是要稍動身體,躲避槍林彈雨,又或是,身體跳動,揮舞雙臂,不斷擊向對手。

第一次VR游戲的體驗頗為新奇,帶上VR頭顯,眼前映入星辰大海和立體的人偶形象,仿佛一瞬間進入了另一個世界。

但很快你發現了問題:玩拳擊時,你總是擔心狹隘的體驗店空間內,如果揮舞手柄的動作太小,游戲玩不痛快,動作太大,卻又會不小心砸到展柜電視機。

聯想到自己狹小的出租屋,你放棄了購買的沖動,否則估計每天都要和墻面親密搏斗。

和你一樣,沒有足夠大的客廳和游戲空間,成為許多消費者放棄購買VR游戲機的理由之一。偲睿咨詢記者在走訪西安核心區的Pico體驗店時,店員就表示,許多體驗過的年輕人反映,VR游戲需要大片屋內空間,而他們并沒有這樣的現實條件。

除此之外,很多體驗VR游戲的玩家,都是手游和PC端游戲的資深愛好者,并且形成了很強的粘性,甚至瘋狂到逼迫王者榮耀上線7小時強制休息規則。

這些都表明,Pico要想在市場上獲得成功,首先要面對的問題是:

如何把消費者從隨時隨地就能開展的手游和PC游戲那里,拉攏到一塊能施展VR游戲的場地,比如客廳?

游戲體驗上的問題相對容易解決,VR沉浸式的形式先天具備優勢,只要游戲內容足夠豐富、精細,動作捕捉敏感性足夠強,其比手游和PC游戲更容易讓人們從現實中脫離。

但沒有客廳或足夠大的空間,這是個客觀物理問題,如何解決?

對于這一點,知名國產VR游戲STEPVR創始人郭成博士指出,游戲的運動本質和現有VR游戲相沖突,即現有的VR游戲里,玩家運動范圍有限,而游戲里早已跨過千山萬水。這就很影響VR游戲的真實感。

如STEPVR這類廠商正為空間狹隘、游戲運動體驗不強的問題,想出了替代性解法:萬向跑步機。

它幫助消費者在元宇宙自由行動,行走或奔跑,并將消費者適時拉回跑步機中心,實現“巡天遙看一千河”的全沉浸式的元宇宙體驗。

然而它還未成為現實。由于多項技術還在培育過程中,此類跑步機尚未大規模量產。另一方面,它大體積的身型,更適合擺放在線下體驗店,只能一定程度上解決線下體驗店空間不足的問題。

對家居場景,國內目前還沒有合適的解決方案。畢竟,在這個大多數年輕人只能蝸居在合租房的時代,VR游戲廠商總不能買頭顯,就送客廳吧。

相比之下,大西洋彼岸的美國,這類困擾卻少了許多。

據國家統計局2016年數據,我國居民人均住房建筑面積達40.8平方米,而美國為67平方米,是我國人均的1.67倍,足夠大的空間也培養出了美國人在客廳合家歡樂玩游戲、開party的習慣,游戲自然在這些活動中發展起來。

其實,將VR游戲場景更多定義在客廳,除了玩得更加暢快外,還有更深層次的邏輯與內涵:讓VR游戲成為客廳的關鍵“標簽”。

要知道,主機在客廳娛樂中有著相當壟斷的地位,但主機游戲具備門檻高、系統封閉性以及不易攜帶性等缺陷。這恰恰是VR游戲一體機的長處,“攻其不足,搶占市場”,憑借便捷、靈活、開發系統等優勢,讓VR游戲在客廳場景生根發芽。

也許有一日,當人們想在客廳放松時,第一時間想到的就是“戴起頭顯”,來一趟VR世界之旅。

進一步地,以游戲為起點,VR廠商可以獲取更多家庭用戶,探索更多客廳娛樂場景,如演唱會、電影院等。

在VR頭顯出圈之前,激活“客廳文化”,亦或找到替代“客廳”的方案,將是中國廠商們需要思考的問題。

03 內容決定生死

如果大面積的空間是VR頭顯消費的物理條件,那么游戲內容,才是真正決定廠商能否在市場立足的根本。

游戲內容有多重要呢?回首游戲戰爭史,內容決定生死的瞬間比比皆是:

1980年,雅達利游戲主機因為搭載了日本街機游戲Space Invader(太空侵略者),Atari 2600從1978年的50萬銷量飆升至1980年的700萬部,真正讓電子游戲走進了美國的千家萬戶。

但火了的雅達利,只想坐享市場紅利,對內容不管不顧。隨后兩年間,雅達利大量發行游戲賺快錢,甚至出現將對手游戲換個名字就上市圈錢的荒誕行為,這也最終為其招來了惡果。

1982年,雅達利被自己粗制濫造、惡評如潮的游戲《E.T.》拉下了神壇,而且順帶搞臭了美國整個主機游戲行業,市場進入寒冬。

(粗陳濫造的《E.T.》:內容枯燥無味、圖像質感很差)

雅達利之后,任天堂憑借《超級馬里奧兄弟》《打鴨子》《塞爾達傳說》《拳無虛發》等優質內容,一舉復興北美游戲市場,同時憑借對第三方開發商施加苛刻的控制,鞏固地位;

后來居上的索尼,雖然技術屬性為主,但是它深知內容的重要性,一邊歐洲和日本組建了龐大的游戲工作室,開發第一方內容;一邊拉來了南夢宮、科樂美、史克威爾等第三方大廠助力,最終在上世紀末,擊敗了任天堂。

以史為鑒,Pico想活下去,就離不開內容;要想活得好,就離不開優質內容。

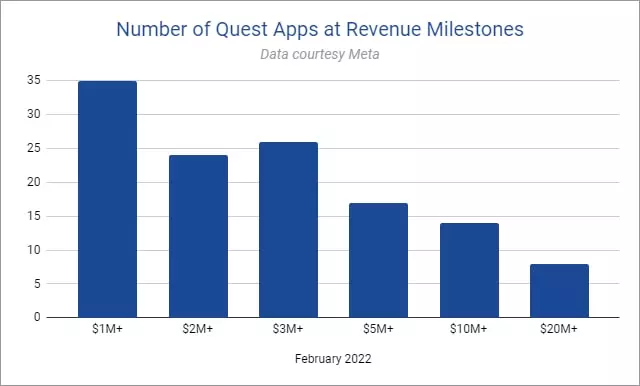

更何況,看看對手Oculus,已經從游戲內容上賺了不少錢了:

今年的GDC大會上,Meta內容生態總監Chris Pruett表示,截止2022年2月,Quest平臺上,有8個應用程序的收入超過了2000萬美元,124個應用軟件獲得了100萬美元以上收入。

重要如斯,又賺錢如斯,Pico自然不會置內容于不顧。

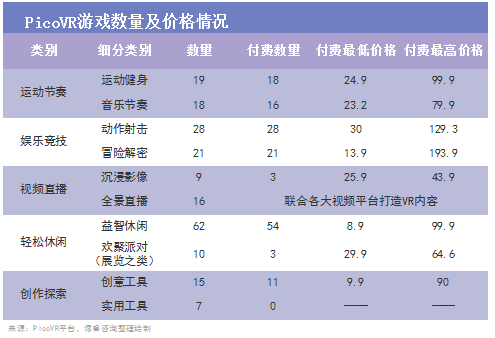

翻看現有的報道,不難看出大眾對于Pico內容的不滿,其中游戲數量少、價錢貴成為主要吐槽點。

經偲睿咨詢調查,截止目前,PicoVR助手中各類內容共計205項,其中游戲148款(運動節奏、娛樂競技以及益智休閑)。而有媒體統計,截止4月底Quest平臺共計357款軟件,并且打造了《節奏光劍》《半衰期:愛莉克斯》等標桿性內容。在內容數量和質量上看,目前Pico不敵Oculus。

付費方面,Pico VR平臺93%的游戲內容都要付費,價格從9元到193.9元不等,其中動作射擊類游戲均價最高,集中在80元左右。但是,對比Steam平臺動輒數百塊的定價,Pico內容價格尚在接受范圍內。

(Steam 首頁推薦游戲及價格 圖源:steam 客戶端)

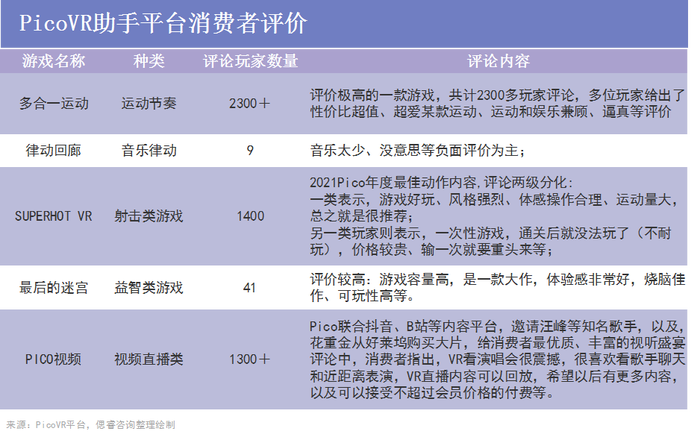

就玩家體驗來說,偲睿咨詢隨意點開了5款游戲的評價,褒貶不一:

從數量、價格、游戲質量等方面呈現出來的現狀與問題,我們不妨追溯到Pico對游戲內容生產的全過程把控上。

在內容生產環節,Pico和Oculus都選擇開放的生態,供廣大游戲開發商開發游戲。

在Pico,開發一款游戲的大概經過以下步驟:保證Unity2019.4.0及以上版本的軟件開發環境——在Pico 開發平臺下載SDK——新建一個3D項目——導入SDK——項目選項配置——測試基礎場景——注冊Pico開發者——打包測試。

Oculus的開發流程設置涉及:配置Unity環境——配置Android Q發布環境——官網注冊開發者賬號,申請APP ID ——導入Oculus相關的SDK——APK導入Oculus Quest,進行測試。

可以看出,兩者生態對于開發者同樣友好,除了在Oculus Quest,國內開發商需要文明上網之外。

不同之處在于內容審核環節。

Oculus Quest對內容的把控是眾所周知的嚴格,甚至,有一個專門的第三方游戲平臺SideQuest,承接那些被Quest拒絕的游戲,截止2020年3月,該平臺已有394款游戲,單款最高下載量達到7W+。被Quest拒絕的游戲尚且如此優秀,何況留在平臺上的游戲。

偲睿咨詢嘗試通過Oculus內容生態系統總監Chris Pruett的演講內容,還原Oculus 內容生產的一些關鍵的流程和標準:

提交關于游戲的開發設想和規劃,用不超過3張PPT來展示——平臺內容團隊審核,關注游戲的消費者價值(能否能滿足消費者的娛樂等需求),以及經濟價值(以10美元價值為標準)——通過后,游戲會被添加至Oculus開發者計劃,并配備專業的客戶經理,和專業工程團隊的幫助,提供從游戲性能法分析、設計、制作等全方位幫助——規劃和推廣游戲。

可以說,一旦經過審核,Oculus和第三方開發商就站在了同一戰線,共同開發優質內容,形成平臺、開發商和消費者共贏的局面。

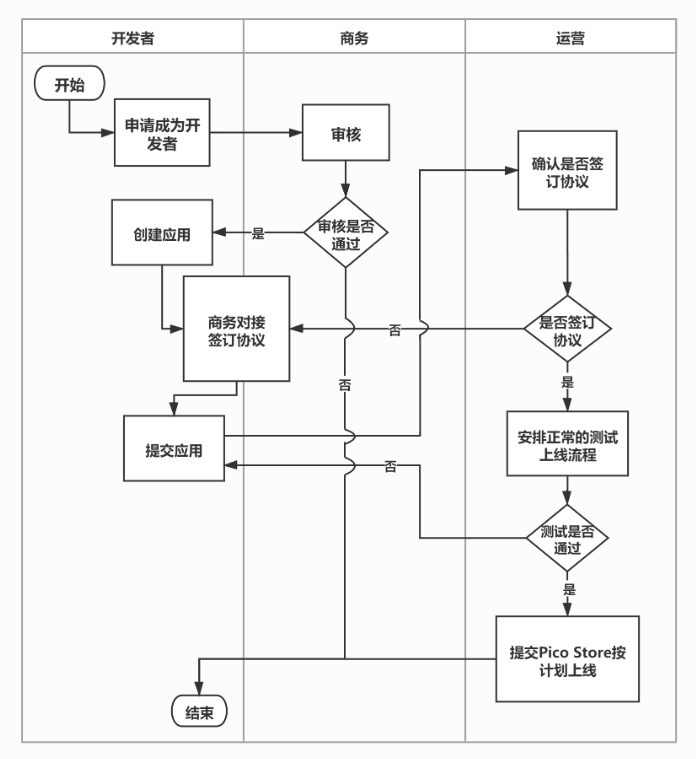

反觀Pico這邊,雖然也成立了一套從開發者到商務再到運營的內容管理流程。但是對比Oculus,我們可以發現明顯的幾點不同:

(Pico內容生產審核流程 圖源:Pico官網)

首先,Pico和游戲開發者之間的關系,更像是“買賣”交易,開發者的內容通過Pico審核,則簽訂相關協議,達成合作,不通過,就結束;而Oculus則將開發者視為合作伙伴,在有好的游戲內容時,雙方合力做出精品。

其次,Pico對內容的審核標準,目前并沒有公開詳細的規則,但是通過Pico VR 平臺消費者的評價,可以看到其生態中存在不少過于簡單、可玩性較弱的游戲。除此之外,Oculus對內容經濟價值審核的這一點,也值得Pico學習。

最后,打開Pico游戲開發者社團,我們發現,在面對一部分有興趣在Pico生態開發游戲的創作者時,官方的回復信息含量有限,要么回復的鏈接無法打開,要么給出一個郵箱,需要進一步費時費力的溝通。此種狀況,對于游戲開發,以及形成開發商在Pico平臺積極開發的氛圍并無利處。

(Pico 內容開發者社區)

總得來說,游戲內容方面,數量、質量,以及內容開發生態上,Pico和Oculus還存在一定的差距,但是從2021年9月收購Pico至今,短短的時間內,做到現在這樣,已經很體現字節的實力了。

不可忽略的是,在內容生態方面,字節還依據本土文化以及字節全產品線流量,為Pico內容助陣加持。

Oculus的內容可能更關注在游戲世界拼殺的游戲玩家,但是在國內,有一部分消費者更care影視、娛樂和社交等場景,甚至,有數據顯示,“玩VR選Pico”話題的用戶畫像中,男性觀眾的占比為32.9%,女性觀眾達到了67.91%。

游戲的發展經歷街機、掌上游戲機、電腦、手機等載體,現在,接力棒傳到VR游戲一體機手上,這是一個嶄新的游戲紀元,有著廣闊的市場,Oculus證明了商業化的可能性,字節Pico緊跟其后。

這也是一個艱難的探索過程:從獲得消費者認知上的認可,到硬件上逐步探索,再到軟件上,內容和生態版圖的構建……

還在努力的各環節背后,是VR世界的星辰大海。Pico正在努力,Pico還需努力。