文|云酒網

“喝酒不喝河套王,到了內蒙也白忙。”

時至今日,在內蒙古仍然還能聽到這句話。只是,生產“河套王”的內蒙古河套酒業集團股份有限公司(以下簡稱河套酒業),卻已風光不再。

2022年,飽經歲月滄桑的河套酒業距其成立已有70年。在這個本應“從心所欲不逾矩”的節點上,河套酒業似乎也看到了發展的新曙光。

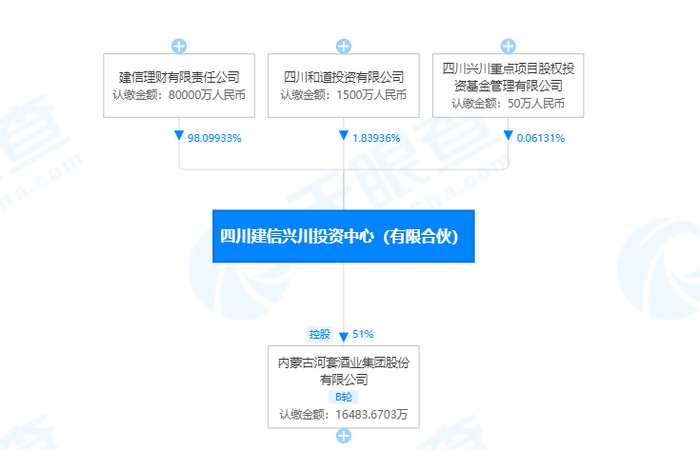

云酒頭條了解到,持股河套酒業的資本方已完成交接,私募基金鼎暉投資退出,四川建信興川投資中心(以下簡稱四川建信)持股數增至51%。

股權的變更將為河套酒業的發展帶來怎樣的新契機?輝煌一時的河套酒業,還能否重拾往日榮光?

河套的命運

作為內蒙古白酒第一品牌,始創于1952年的河套酒業是北方地區第一個生產出生態淡雅濃香型白酒的酒廠,其產品主要包括濃香型白酒“河套王”“河套老窖”系列、清香型白酒“河套陳藏”、營養滋補酒“御膳春”保健酒與“百吉納”奶酒等。

2006年9月23日,河套酒業5000噸河套王技改項目竣工,其濃香型白酒生產規模與產銷量,已是北方第一。由此獲得“北方第一窖”的稱號。

五年后,在巴彥淖爾市拿下“中國北方濃香型白酒生產基地”牌匾的同時,河套酒業銷售額首次突破了30億。

自此,河套酒業開始瞄準上市目標,并提出“十年突破百億”。

任務目標推進很順利,2012年,私募機構鼎暉投資、上海瑞業對其進行了戰略投資;2015年,鼎暉投資創始合伙人焦樹閣進入河套酒業董事會;2017年,鼎暉投資創始合伙人焦樹閣成為河套酒業法人、董事長。

當行業內期待人稱“快刀手”的焦樹閣能再次速戰速決,在白酒行業交出一份完美答卷的時候,企業經營狀況卻不盡如人意。2019年,河套酒業不僅營收滑至幾億元,蒙東和蒙西的市場份額也出現了快速下滑的情況。

包括河套酒業在內的很多人都認為,2011年的30億會是企業的新起點,沒想到卻成為了歷史最高點。資本的戰略投資也并未送其上市,反而多次傳出并購傳聞。

當傳聞愈演愈烈,事實也就近在眼前了。

川發展又出手了

2019年末,有消息傳出,四川發展酒業投資有限公司(以下簡稱川酒投)計劃收購河套酒業66.7%的股份。

川酒投成立于2015年11月,其第一大股東為四川發展資產經營投資管理有限公司,持股49%,而這一公司的背后,正是四川發展(控股)有限責任公司(以下簡稱川發展)。

川發展是一個純粹的投融資平臺,持有22家大型國有企業的股權,進入白酒行業,意在推動行業轉型升級,匯聚優勢資源、推動產區更快更好發展,提升企業品牌影響力、帶動區域其他產業發展。

此前,川發展曾通過旗下公司四川國科資產管理有限公司收購了豐谷酒業。

2020年2月,“川發展已派駐總經理進入河套酒業”的消息傳出。當月12日,河套酒業便發布了《關于淦吉林等同志的任免決定》,原瀘州老窖股份有限公司銷售公司副總經理淦吉林出任河套酒業總經理。

對此,云酒·中國酒業品牌研究院高級研究員、卓鵬戰略咨詢董事長田卓鵬分析:淦吉林在接手河套酒業之后對企業班底、渠道、品牌和產品進行了一系列改革,為河套酒業的發展方向定調,激活企業沉淀多年的商業體系、渠道體系、團隊信心。在企業重新定位、重塑渠道信任、數字營銷改革等方面,都取得了顯著成效。

川發展介入河套酒業似是塵埃落定。然而,其入局方式卻出乎意料地沒有通過川酒投,而是通過四川建信持有股權。

接下來,河套酒業的命運又將走向何方?

從當下的白酒行業發展現狀來說,身為老牌省酒的河套酒業,發展的當務之急應是修煉內功,具體包括理清市場、梳理產品線、建立良性的市場發展模式等。

而川發展所代表的川酒經驗,或將有助于河套酒業挽回頹勢,并從川酒發展的政策、模式、理念下,為之提供新的發展路徑與更多的發展資源。

云酒·中國酒業品牌研究院高級研究員、諫策咨詢總經理劉圣松認為,川發展可以從四個層面為之助力:

首先是人才戰略,企業想振興,肯定少不了優秀人才的加入;

其次是市場投入,理清市場、梳理產品線都需要較大的市場投入;

再次是提振市場信心,川發展的加入勢必會受到行業,特別是渠道客戶、大商的持續關注;

最后是有效解決品牌與市場的投入不足,讓企業甩開包袱高效運轉。

河套,不是“個案”

在經濟下行的形勢下,白酒行業的盈利確定性顯而易見。在向上發展的過程中,白酒企業的集中分化加速了行業格局的洗牌,為省酒的發展帶來了一定的挑戰與限制,但也為資本的介入提供了一個窗口期。

如今的省酒,尤其是北方省酒,已經有多家被資本整合。比如,華潤接連拿下了景芝酒業與金種子酒業,復星入主金徽酒等。

在劉圣松看來,目前限制省酒發展的,不只是與頭部名酒的品牌差距。在消費認知時代,結構化競爭需要的不僅是品牌還要有品質,而品質離不開產能與儲能的支撐。行業發展至此,已經是一個典型的高門檻重資產型行業,頭部名酒也早已在此為省酒設置了一道競爭的鴻溝。

省酒的競爭戰略需要強大的資源性配稱,而這些都需要資本加持。

以資本介入較早的金徽酒為例,自復星入股后,金徽酒的高端產品占比明顯提升。2021年年報顯示,報告期內,金徽酒在高檔產品實現營收10.95億元,較上年同期增長26.24%,收入占比提升至62.11%,較上年同期增長11.25%。

與此同時,金徽酒在省外市場的布局也在加速。截至2021年末,金徽酒經銷商數量達589家,其中甘肅之外經銷商增加超過100家,目前共有323家,省外市場經銷商數量越來越多,且已超過半數。

公告表示,公司銷售網絡已覆蓋甘肅、環甘肅西北市場,并積極拓展江浙滬等華東市場,正逐步打造全國化品牌。

對于囿于區域市場的省酒來說,產品結構優化、全國化等都是亟待解決的問題。金徽酒在這兩方面所取得的成績,或許正是復星帶來的重要變化。

站在另一個角度來看,資本入主省酒,也說明了資本對白酒行業擁有獨特品牌基因的企業的持續看好。華潤、復星如此,川發展也是如此。

身處這樣的大環境,河套酒業能否借力再“稱王”?云酒頭條將持續關注。