文|長橋海豚投研特約研究員 郭方杰

最近,“特斯拉殺手”/皮卡賽道的“Game Changer”/2021年最大IPO的電動車種子選手Rivian似乎陷入了困局。

曾經創下2021年最大IPO募資金額119億美元,市值巔峰價格179美元/股的超級獨角獸,如今不到26美元/股,只有巔峰市值的14.5%。

2021年還是萬眾矚目的Rivian,怎么就這么快潮來潮走、樓起樓塌了呢?我們的小超人(Rivian創始人斯卡林格的綽號)還有沒有機會東山再起呢?

回答這個問題之前,咱們先來仔細分析下Rivian目前的困局。

一、生產困局:造車(實在)太慢,燒錢(實在)太快。

Rivian如今內外交困最直接的原因,就是交付遠不達預期。

Rivian在今年3月份將預估5萬輛的2022年全年生產目標下調一半至2.5萬輛,直接砍半。

然而即使這樣,Rivian第一季度實際生產了2553輛、交付了1227輛。第一季度的生產量約等于調整后生產指引的10.21%,按照這個速度,全年縮水后的目標依然很難實現。

如果Rivian要想完成2.5萬輛的生產計劃,那么剩余的每個月平均至少交付2806輛汽車。換言之,今年余下時間,平均每個月的交付都要超過第一季度全季度。

雖然外界對供應鏈問題有預期,但是Rivian慢得程度依然是另人驚訝。Rivian的工廠號稱年產能15萬輛,對比一季度的生產速度,產能利用率不足7%。

Rivian在財報會議上表示,到年中會解決供應鏈問題,公司對2.5萬輛的年度生產指引很有信心。

即使假如年中解決了供應鏈問題,我們還是持謹慎態度,畢竟造車工藝復雜,初期大概率會遇到各種生產技術問題而停擺,畢竟Rivian今年還因為座椅供應鏈問題延遲交付了Amazon的電動物流車。

產出慢,但Rivian花起錢來卻如流水一般:

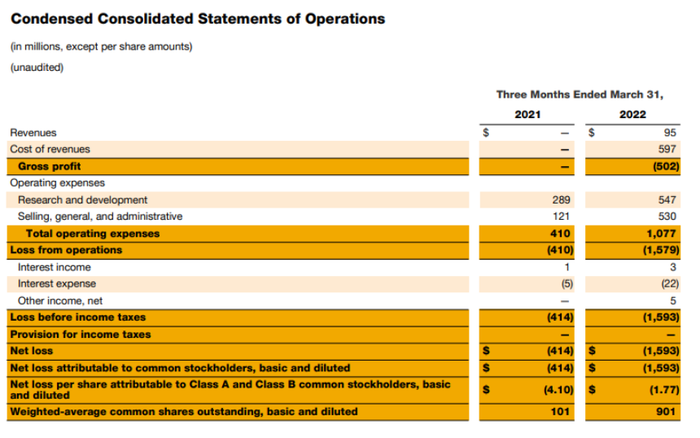

5月12日,Rivian發布了2022年一季度財報,第一季度Rivian的總收入為9500萬美元,遠遠低于市場預期1.3億美元;凈虧損為15.93億美元,上年同期為4.14億美元;調整后每股虧損為1.43美元,略好于市場預期的1.45美元。

第一季度運營開支接近11億美元,高于預期9億美元;研發費用5.5億美元,高于預期5.4億美元;銷售、一般和管理費用(SG&A)5.3億美元,高于預計4.7億美元。在公司生產進度明顯不達預期的情況下,銷售管理費用竟然超預期13%。

根據目前的花費節奏,且對Rivian的交付進行樂觀估計(2022年達成生產目標,2023及2024都有相對樂觀的增長),對比同樣在初創階段的特斯拉(2012-2015年),并對特斯拉所花費的資金進行折現,得到如下分析結果:

Rivian所花費在每輛汽車上的研發+銷售、一般和管理費用是同期特斯拉折現后的2.45倍。而十年前電動汽車的生產技術存在更多的未知,市場對電動車的接受度也遠不如今日。

我們認為Rivian在降低運營費用上有較大空間。(PS:這點還是得夸贊做的理想汽車(Li Auto)對成本出色的控制能力)

此外,除了本身產能的困難,日漸增長的生產成本也對Rivian產生了困擾。

由于Rivian的消費者訂單產生于一年甚至兩年前,而供應鏈采購則是最近完成,相當消費者買了一張期貨。而上游造車成本的上漲讓Rivian每出售一輛車都產生額外虧損。

同樣2021年上市,另外一個美國造車新勢力的代表Lucid的CEO兼CTO,Peter Rawlinson 曾對Rivian做過評論:根據目前的通貨膨脹的大環境,供應鏈情況,Rivian需要漲價到9.5 萬美元以上,才能有盈利空間。

4月下旬,Rivian表示將調整車輛生產順序,不完全根據下單時間交付,而是優先生產標準顏色和車輪的車輛。這意味著許多堅持自己顏色偏好的客戶,訂單會被推遲,后面的訂單會“插隊”到前面。

為此,Rivian在通過電子郵件向客戶解釋:“采用少量構件組合,可降低我們供應商和工廠的復雜性,我們也可以制造更多的車輛。”但這些動作明顯激起了消費者的不滿。發布調整生產的聲明后,有數十位預定Rivian的消費者在論壇發布投訴抱怨的帖子。我們認為這也從側面反映了Rivian對生產環節把控能力的薄弱。

二、市場困局:競品兇猛,丟失先手

Rivian去年9月推出的電動皮卡R1T令人耳目一新,曾經被美國汽車雜志Motor Trend and Road & Track稱為“駕駛過的最棒的皮卡”,英國著名汽車頻道Top Gear 給到Rivian的皮卡的評分高達9分(滿分10),評價這款皮卡是“game changer”。

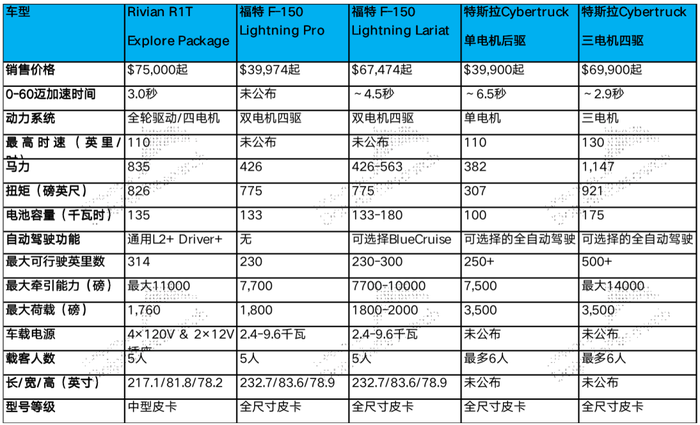

但是皮卡賽道由兩個強大的競爭對手:福特汽車的F-150 lightening和特斯拉的CyberTruck。

如筆者之前的研究《小超人的皮卡:Rivian 的野心》提到的,福特汽車霸榜皮卡銷售約35年,有著強大銷售端能力和品牌認知,而特斯拉的CyberTruck,其賽博朋克的造型也非常吸引眼球。

我們對比下產品參數,Rivian的R1T的參數大多由于福特F-150lightning,但弱于CyberTruck。

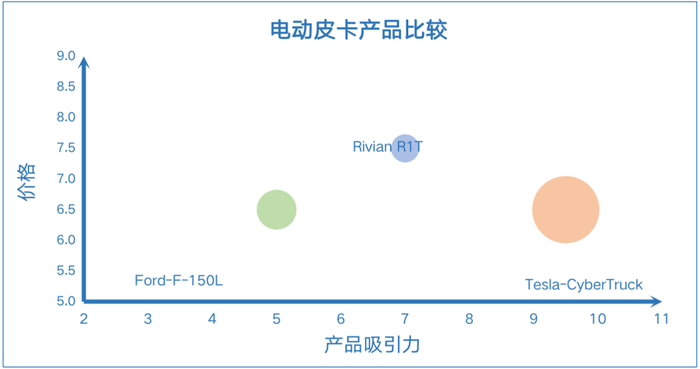

如果我們把價格作為縱軸,產品吸引力作為橫軸,訂單數量作氣泡大小,可以得到下圖:

Rivian夾在兩大競爭中間,售價最高,訂單最小。

今年,5月27日,福特猛禽電動版(F-150 lightning)已經開始交付,預計在2023年年終完成15萬輛交付,目前積壓訂單約20萬輛。

特斯拉的CyberTruck預計2023年交付,具體時間未定,根據公開渠道統計,積壓訂單約120萬輛。

對于Rivian來說,兩家競爭對手都有大規模生產的經驗和能力。而且有于采購數量的龐大,

對上游供應鏈的話語權也更強,更了解如何規避生產停擺。

Rivian的R1T作為2021年9月就上市的車型,本來具有不錯的先發優勢(當時市面上唯一能買到的電動皮卡),但Rivian卻沒有利用好先發優勢,交付量疲軟。

如今,已經面臨F-150L的競爭,明年還會和Cybertruck展開PK,銷售不達預期的風險會更大。

此外,還有一個非常值得注意的點——需求端的增長乏力:

Rivian的訂單增長非常有限,根據Rivian公布的數據,2021年12月,Rivian IPO時期,訂單數量約是7.1萬輛,而目前也僅僅約9萬輛的訂單(2022年5月份數據)。即使加上期間完成交付2000多輛車,訂單的增長速度仍然顯得緩慢。

同期的特斯拉Cybertruck訂單量幾乎翻倍,福特汽車沒有公布同期數據,但曾經因為訂單增長速度太快,超過生產能力而關閉過訂單渠道。

三、融資困局:漸行漸遠的投資者

Rivian的有兩個著名的戰略投資者:亞馬遜和福特汽車。然而在IPO禁售期后,福特汽車和另外一個著名的財務投資者老虎基金都出售了股票。此外,摩根大通也同樣在為一家匿名的Rivian股票持有者,出售1300萬~1500萬股的股份。

福特汽車,已經從投資人轉身為敵人。

2020年,福特汽車前掌門人,主導投資Rivian的James P. Hackett退休后,接任的CEO Jim Farley將集團重點從智能出行進一步轉移到電動化。

2021年,福特汽車組建了獨立運營的電動車汽車事業部Ford Model E,由Jim Farley親自掛帥,Doug Field首席電動汽車和數字產品官。Doug Field曾經在特斯拉擔任過工程SVP,后在蘋果擔任過VP。該年9月,福特也退出了Rivian的董事會。

其實,我們細心思考下:福特的Mustang Mach E和全順等純電動車型本身就有不錯的銷量,2021年福特是美國本土市場僅次于特斯拉的銷量第二的電動車車企,而皮卡系列又是福特的皇冠明珠:銷量最大,利潤最高。福特沒有理由讓Rivian作為其電動化的觸手。

面對Rivian如此糟糕的交付表現,也沒有表現出短期內能迅速改善供應鏈的能力,財務投資者也開始轉身離去。

摩根士丹利汽車行業分析師亞當·喬納斯(Adam Jonas),是業內著名的電動車汽車擁躉,曾經也形容Rivian為“可以挑戰特斯拉的新勢力”(“We see it as ‘the one’ that can challenge Tesla.”),并給出過147美元的目標價。

(Adam Jonas雖然是“分析師”,其實在業內是大佬級別的人物,1996年加入摩根士丹利,管理級別是MD。2010年開始就是摩根士丹利 Global Autos & Shared Mobility團隊的老大,從事汽車行業投資研究超過25年)

但是如今,Jonas將目標價格下調為60美元,在財報會議上打斷Rivian的CFO克萊爾·麥克唐納( McDonough)稱,“自從Rivian首次公開募股以來,世界發生了巨變,投資者只是不想在這種環境下為負增長的公司提供資金。”

除了以上兩條之外,美聯儲的加息也對遠期兌現的科技股殺估值。

今年以來,美聯儲三次加息,分別25、50、75個基點。創1994年以來加息之最。基于居高不下的通貨膨脹,市場預估美聯儲今年整體加息會在300-400個基點之間。

美聯儲加息提升了現金流的貼現成本,對大量現金流產生在遠期蔚來的公司形成比較大的下殺估值壓力,對Rivian這種資本密集又需要很長時間才能盈利的企業受到的影響很大。

如此大環境之下,電動車初創企業的融資難度非常大。好在2021年的IPO幫助Rivian獲得137億美元,并且目前資產表上仍然有170億美元現金,能夠支撐到其第二條產線:R2的投產以及規模化(估計約在2025年)。在所有美國初創電動車企業中,Rivian情況最好,現有資金可以支撐其度過10個季度。

四、最后的王牌:亞馬遜

Rivian手握10萬份亞馬遜的EDV(電動物流車)訂單,似乎是它生存下去的最后一張王牌。

但這張王牌也非絕對安全,Rivian在這條線上仍然交付延遲了:由于和座椅供貨商Commercial Vehicle Group(CVG)產品價格發生了爭議。Rivian以違法合同把后者送上了法庭。

Rivian在非電池和芯片的部件上仍然可能存在供應鏈問題,而它的賽道競爭對手福特汽車和特斯拉,在大規模生產方面有豐富經驗,在這些部件上出問題的概率要小得多。

另外,正如筆者在《小超人的皮卡:Rivian 的野心》中所提到的,Rivian的和亞馬遜的合作是一份單方面排他協議:亞馬遜可以有其他供應商,甚至可以改為采購Rivian的EDV底盤,裝在其他供應商車上。而根據協議,Rivian只能供貨給亞馬遜。

如果Rivian遲遲不能解決交付問題,最后的王牌也并不安全。

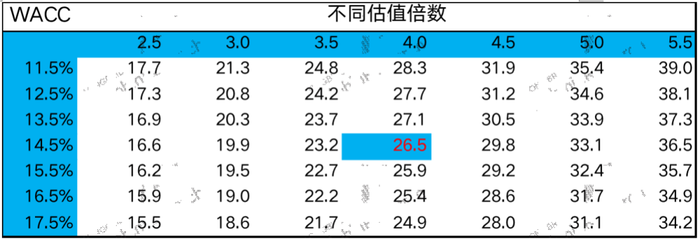

五、新估值

說完交付的問題,我們再來算一下估值。首先,隨著Rivian大幅度下調生產指引、延長汽車交付時間、一季度遠落后生產規劃,我們認為Rivian大概率完成不了2022年的生產計劃。

即使如Rivian自己的公告,到2022年中可以解決芯片供應鏈問題,但由于Rivian缺乏大規模生產經驗,在其他部件上仍然可能會存在供應鏈問題。不過Rivian資金較為充裕,目標也明確,我們推測可以完成90%的計劃交付量。

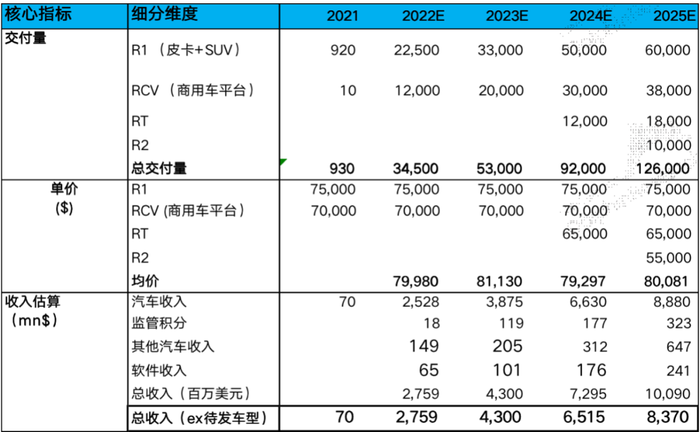

另外,如前文提到的,Rivian先手已失,競品兇猛,自身訂單量增速也相對緩慢,所以我們對3年內的增長預期也進行了下調,平均下來的R1T和R1S的CAGR 約在40%。同時,我們也下調估值倍數到4。

Rivia目前的資金也足夠其開辟新的生產線,所以我們保留對其新生產線的預期,但新產品依然會面對福特和特斯拉電動皮卡的兇猛競爭,所以我們也下調了預期量。具體見下圖:

其中在做估值的時候,依然是在不考慮后面兩年待發車型的基礎上,估算2025年的收入預期,下調2025年估值的PS倍數到4倍,折現率依然采用14.5%,對應2022年底的估值239億,對應當前231億美金估值仍無溢價,也就是說就當前產能和交付能力下,Rivian價格腳踝斬之后,仍無吸引力。另外,如果最終2022年交付不到指引的90%,筆者還會繼續下調估值。

六、我們的Rivian還能好起來嗎?

我們認為,Rivian可能會在短期內交付有所反彈,但仍然會深陷產能地獄一段時間。如果沒有迅速的成長,以目前Rivian表現出的能力,較難東山再起。

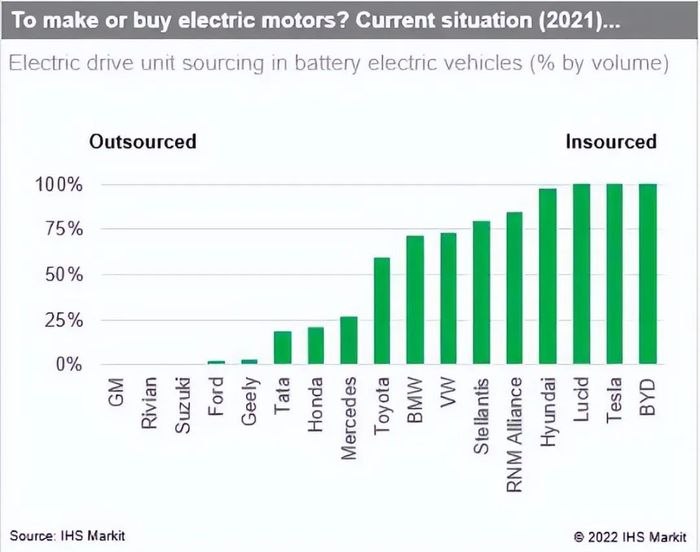

Rivian除了花錢低效、不職業地處理了預訂單的問題(雖然CEO又馬上改正了)之外,還曾走過另外一個彎路:電動轉子外包。

Rivian曾經為了追求生產速度,將調動轉子(Electric Motor)的設計和生產全部外部,這是所有電動車企業中唯一采取如此措施的。

根據IHS Markit的統計,豐田、寶馬、大眾、Stellanitis、現代、Lucid、特斯拉、比亞迪自己生產的轉子部件都在50%以上,電動車企業基本百分百自研。

然而設計生產全部外包并沒有加速Rivian的交付,反而在通脹環境下給Rivian造成成本升高和生產制造的不穩定。出現問題后,Rivian又再次搭建團隊和產線開始自研生產電動轉子,但中間的時間和金錢成本一去不返。

Rivian似乎會比同行業犯更多、更明顯的錯誤,面對這樣的表現,有不少業內分析師直呼Rivian“業余”。

此外,Rivian還有兩個舉動讓人狐疑:

1)2021年交付的一批車輛都是給員工的。

2)2022一季度交付數量只有生產數量的一半。

這兩點似乎透著古怪,一般來說,第一批交付都會給車主,讓車主形成口碑效應,甚至會有盛大的首批交付儀式來推廣品牌,為什么Rivian會選擇交付給員工呢?

此外,業內幾乎都是發布交付數據,由于產能緊張,一般生產檢驗完都會直接盡快送到客戶手里,Rivian交付數量只有生產數量的一半,也很特別。

有個純臆測的猜想:是不是生產出來的車輛,品控還有待提高?因為員工有義務不發布對公司不利的產品評論,生產出來還有待進一步的改善,才能交付客戶。

當然,僅僅是猜想,我們還是希望電動車賽道能夠誕生更多偉大的企業。

筆者認為,Rivian目前階段確實存在不少問題,團隊可能短期內還會犯一些錯誤。

不過,正如理想汽車的CEO李想所說,人和人最本質的差距在于學習的能力。Rivian創始人擁有MIT機械博士學位,也在犯錯誤后最快速度進行了修正,學習能力應該很強。

在競爭激烈的體育界,也有不少業余選手快速成為職業選手、打進國家隊、甚至成為國家隊頭牌的案例。

關鍵是,年輕Rivian仍然有大把資金,也在一個不錯的賽道。如果Rivian能發揮出自己學習能力,也許有朝一日能成長為頭部車企。

不過,留給Rivian的時間已經不多了。