記者 | 王勇

編輯 | 張慧 楊悅

巍峨的安第斯山脈,從南美洲最北面的加勒比海岸貫穿而下,一直達到最南端。

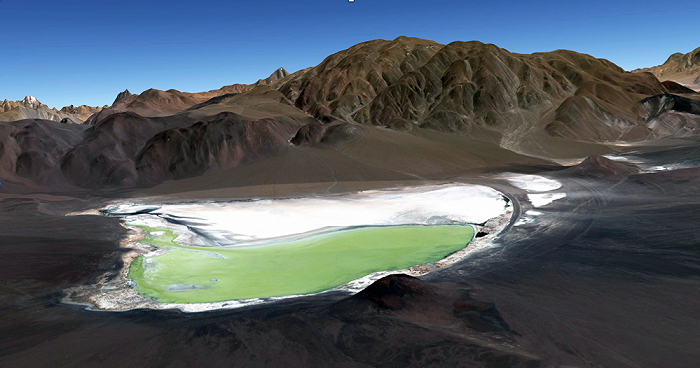

山脈經過劇烈地殼運動后從海底隆起,也因此形成了眾多鹽沼。雨季時,鹽沼被雨水注滿,形成淺湖;旱季時,湖水逐漸干涸,留下一層以鹽為主的礦物質硬殼。

阿根廷東北部卡塔馬卡省的Laguna Caro鹽沼,就是其中之一。這處海拔4000米的鹽湖,此前一直靜靜地躺在高山間,仿佛一塊被人遺忘的翡翠。

但隨著新能源汽車熱潮漸起,這里熱鬧了起來,地質勘探人員陸續到來——它們都是為了鹽沼里的鋰而來。鋰是制造鋰電池的重要原材料。

看中此處的也有中國企業。

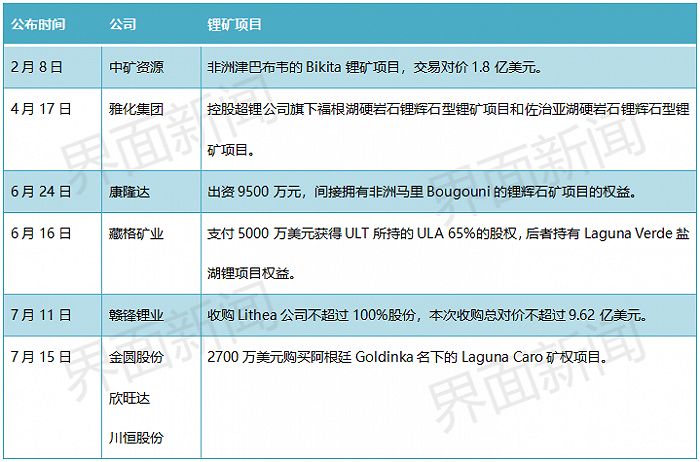

7月17日,欣旺達(300207.SZ)宣布,其參股的合資公司浙江金恒旺鋰業有限公司(下稱金恒旺),擬斥資2700萬美元(約合1.8億元人民幣),收購了Laguna Caro礦權項目。金恒旺的另兩大出資方為以建材主業的金圓股份(000546.SZ),及磷化工企業川恒股份(002895.SZ)。

Laguna Caro項目原為阿根廷第三大鋰礦企業GOLDINKA ENERGY S.A.持有,占地4514公頃。與此前的收購不同,該項目只取得了初步勘探許可,是一個儲量尚不明確的鋰礦。

這起“盲盒式收購”,只是鋰資源爭奪日漸激烈的一個縮影。

“鋰資源的重要性不亞于石油等戰略性資源,一旦鋰資源開采出現瓶頸,可能會跟石油一樣成為戰爭的導火索。”2019年,97歲高齡的“鋰電池之父”約翰·古迪納夫獲得諾貝爾化學獎的同時表示了憂慮。

作為全球最大的動力電池生產制造國,中國對上游鋰資源的掌控能力,也決定了未來的競爭力。

搶鋰升級

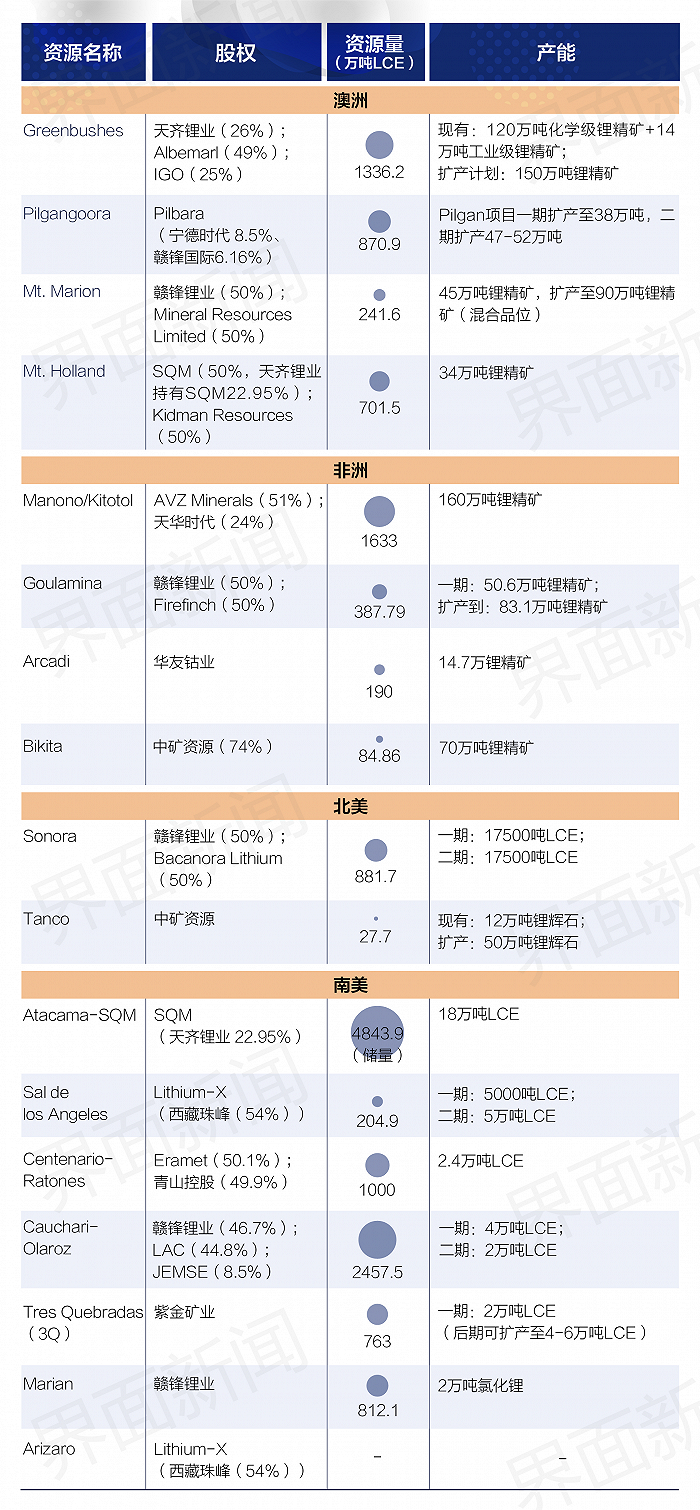

最初參與爭奪海外鋰資源的中國企業,多為資本雄厚的鋰產業鏈上游公司,目標多為澳洲、“鋰三角”等地的超大型鋰礦。鋰三角指玻利維亞、智利、阿根廷交界地區,占據全球鋰資源儲量的56%。

贛鋒鋰業(002460.SZ)和寧德時代(300750.SZ)對加拿大鋰業公司千禧鋰業的收購,是搶鋰大戰中的經典案例。

千禧鋰業的核心資產為阿根廷薩爾塔省的Pastos Grandes鹽湖項目和胡胡伊省的Cauchari East鹽湖項目。

2021年9月,寧德時代出價3.77億加元(約合19.82億元人民幣),對千禧鋰業提出收購要約。較贛鋒鋰業的報價高出約6.8%。贛鋒鋰業最終放棄競購,并獲得1000萬美元合作終止費。

然而,寧德時代遭遇了美洲鋰業狙擊。當年11月,后者以4億美元(約25.5億元人民幣)的價格,收購了千禧鋰業。這一價格較寧德時代的報價高出約35%。贛鋒鋰業則是美洲鋰業的最大股東,持股11.2%。

近年來,中國企業圍繞鋰資源端的投資此起彼伏,參與方涵蓋了產業鏈上的各個環節,包括礦企、鋰鹽廠、材料廠、電池廠、整車廠等,一些傳統行業巨頭及眾多跨界玩家,也紛紛加入爭奪行列。

千萬噸級、百萬噸級的海外超大型鋰礦與鹽湖逐漸被各大龍頭分食,氧化鋰資源量超過10萬噸的鋰礦成為搶購主流。

隆眾資訊新能源事業部鋰業分析師羅曉莉,接受界面新聞記者采訪時表示,不少企業開始通過股權收購、包銷協議等擴大資源布局。

今年以來,已有多起直接或間接的公司股權收購,最終之意均在海外鋰礦。

進行“盲盒式”收購的,還有藏格礦業(000408.SZ)。6月16日,該公司以5000萬美元,收購了ULT持有的Laguna Verde鹽湖鋰項目65%的股權。該鹽湖位于阿根廷卡塔馬卡省,占地面積為75.69平方公里,目前正在進行鉆井勘探,鋰離子濃度、碳酸鋰儲量等尚未公布。

鋰企業從業者張天向界面新聞記者表示,目前鋰礦爭奪可以分為兩方面,一是鋰強相關企業因原材料焦慮導致的鋰資源布局,鋰需求逐漸從政策帶動的偽需求變為真需求,電池商等產業鏈下游企業加速上游布局;二是一些外部企業存在投機行為,趁熱度有意向鋰產業發展。

東北證券分析稱,下游巨頭加入搶鋰,短期內難以直接刺激供給放量,但可能產生鯰魚效應。更重要的是,這印證了鋰資源短缺絕非一兩年的短期現象,而將成為一種常態。

搶奪背后

鋰資源爭奪愈發激烈的背后,是鋰價暴漲、增產有限。

早年,鋰被稱為“工業味精”,用途廣泛但是用量稀少。例如,工業級碳酸鋰曾用于玻璃、陶瓷釉料、連續鑄造、電解鋁等;工業級氫氧化鋰用于潤滑脂;金屬鋰用于鋁鋰合金/鎂鋰合金;丁基鋰用于醫藥、合成橡膠。

湘財證券指出,這些傳統領域對鋰的需求量不大,且需求量增長緩慢。2015年之前,碳酸鋰鋰價基本穩定在4萬元/噸左右。

直至2015年,中國新能源汽車放量帶動鋰需求激增,鋰價開啟快速上漲,最高漲至18萬元/噸。但隨著Pilbara、Altura兩家澳洲鋰礦公司的產線在2018年投產,鋰價快速回落至8萬元/噸左右。

湘財證券報告指出,2019年下半年開始的去庫存,引發鋰市場殺跌探底,疊加2020年疫情沖擊,鋰價一度跌回十年前的水平。

但2020年下半年起,全球新能源汽車銷售火爆拉動鋰需求激增,鋰行業基本面狀況發生扭轉。EV Sales數據顯示,2020年上半年全球新能源乘用車累計銷量為94.71萬輛,下半年銷量超過200萬輛。

湘財證券稱,由于此前鋰價低迷,礦山紛紛減產停產,更無新增產能投放;疫情則導致人力密集的鹽湖產能建設被迫中斷,新增產能投放延遲。

鋰資源有三種存在形式:鋰輝石、鋰云母和鹽湖。據國際能源署統計,南美鹽湖從發現至投產平均耗時七年,澳大利亞鋰輝石礦山從發現至投產平均耗時四年。

產能投放不及預期,導致鋰價強勢上漲。今年3月初,國內電池級碳酸鋰現貨均價突破50萬元大關,在不到兩個月內漲至歷史高點。后有所下滑,但目前仍維持在47萬元/噸左右的高位。

鋰從名不見經傳的小金屬,轉變成了具有戰略意義的能源金屬,完成了從“工業味精”到“白色石油”的顛覆式轉變。

2021年底,位于南美“鋰三角”的玻利維亞、阿根廷和智利,有意建立“產鋰國協會”組織,功能類似于石油輸出國組織(OPEC)。

渤海證券指出,若“鋰OPEC”得以實現,上述三國可能對鋰礦開采實行統一限定的配額制,從而控制和維護鋰價及其產量。

羅曉莉對界面新聞表示,“鋰三角國家或采取類似印尼對鎳資源控制的發展模式,即簽署附帶協議,要求在當地建冶煉企業或者配套下游產業,用資源吸引投資、帶動經濟。”

“長期看,‘產鋰國協會’的成立,能夠在一定程度上穩定供給。”張天對界面新聞表示,目前全球鋰產量的主力地區為澳大利亞,南美鋰資源的補充,將對市場會發揮正面影響。

澳大利亞金融服務公司Barrenjoey預測,未來十年鋰供應將持續緊張,供應缺口會不斷擴大,到2030年,供需缺口將達到120萬噸碳酸鋰當量。

華西證券指出,下游需求旺盛、上游供應緊張,全球鋰資源爭奪局勢升級,越來越多企業將會加入搶鋰大戰。

哪里還有礦?

傳統的鋰資源地區為澳洲鋰輝石礦與智利鹽湖資源,這兩地的優勢資源已基本被鎖定。非洲及南美其他地區,成為近兩年企業搶奪鋰資源的焦點。

從非洲看,寧德時代、天華超凈、贛鋒鋰業、華友鈷業、中礦資源及新玩家康隆達均已確定了項目布局。

今年5月31日,澎湃新聞報道稱,比亞迪在非洲覓得六座鋰礦礦山,目前均已達成收購意向,涵蓋的碳酸鋰產量達100萬噸。但該消息尚未得到比亞迪官方確認。

在南美的鹽湖項目中,天齊鋰業旗下SQM已處于在產狀態;青山控股、西藏珠峰、贛鋒鋰業、紫金礦業等,均有項目處于不同階段。

招商證券分析認為,當前全球已開采資源集中于澳洲和南美地區,地緣政治或貿易政策變更,都將對全球供給造成較大的沖擊。國內多數企業高度依賴澳洲鋰輝石,原材料供應易受地緣政治影響。

中信證券也分析指出,傳統鋰生產國開發環境日趨復雜,布局歐美鋰資源有助于中企分散國別風險。

該機構進一步指出,相較于目前投資熱度較高的澳大利亞、非洲、南美等地,歐洲和北美的鋰資源項目關注度相對較低,未來可能成為中國企業鋰資源布局的突破點,有助于中國鋰生產企業分散原料供應的國別風險。

據中信證券不完全統計,歐美地區已經入勘探開發階段的鋰資源項目達39個,其中在產項目4個,在建或重啟項目3個。

在北美,贛鋒鋰業已獲得墨西哥項目Sonora一半股權,項目預計 2023年開始投產,目標每年生產1.75萬噸 碳酸鋰當量;中礦資源也持有加拿大Tanco礦區全部權益,現有鋰輝礦12萬噸/年處理能力

在歐洲地區,贛鋒鋰業持有愛爾蘭Avaloni項目55%權益,該項目仍處于初步勘探階段。

張天告訴界面新聞記者,中企在海外布局項目,政治和環境風險需格外注意。

政治風險主要是指當地政策變化或者地緣政治沖突等;環境風險主要是指因開采對環境影響受到當地社區抵制、被當地政府處罰甚至關停,以及引發下游客戶對非綠色產品的拒絕采購。

羅曉莉也表示,海外搶鋰的風險,包括政權變更導致的合同毀約、當地宗教等因素,還有鋰礦、鹽湖的先天條件、技術匹配、融資情況等。