記者 | 陳慧東

盡管光伏下游需求強度空前,但是上游的硅料企業依舊分走了“最大蛋糕”,占據光伏產業鏈利潤空間近六成。

上游“竭澤而漁”,下游怨聲載道。

7月初,有這樣一則消息甚囂塵上:因抗議硅片漲價,包括隆基綠能(601012.SH)、協鑫科技(03800.HK)、晶澳科技(002459.SZ)等巨頭“全線停(產)”或“有計劃下調開工率”。對此,隆基綠能、晶澳科技接受媒體采訪表示,公司目前正常生產經營,并無下調開工率的計劃。

不過,多位業內人士認為,上述消息并非空穴來風。目前組件價格高達2.1元/瓦左右,已超過國內下游投資企業所能承受的價格極限。在此背景下,6月國內光伏組件招標量明顯下降,光伏產業鏈的博弈愈演愈烈。

硅料企業“大賺特賺”

就在7月4日晚,通威股份(600438.SH)發布了2022年半年報業績預增公告,公司歸母凈利潤預計120億元-125億元,同比增長304.62%-321.48%;扣非歸母凈利潤預計120億元-125億元,同比增長300.73%-317.42%。

通威股份表示業績增長的原因就是“高純晶硅業務受益于下游需求的增長,疊加新產能的順利釋放,實現量利大幅增長;電池片業務滿產滿銷,出貨量同比增長,大尺寸產品占比提升,盈利能力同比顯著修復;農牧和食品板塊持續貫徹質量方針,實現量利雙增。”

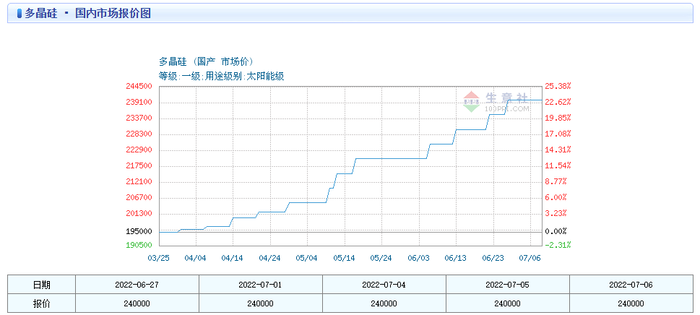

7月6日,中國有色金屬工業協會硅業分會公布最新多晶硅價格。本周國內單晶復投料價格區間在28.8萬-30萬元/噸,成交均價為29.16萬元/噸,周環比漲幅為1.85%;單晶致密料價格區間在28.6萬-29.8萬元/噸,成交均價為28.96萬元/噸,周環比漲幅為1.9%。

硅料出乎意料的持續漲價背后,光伏產業鏈的博弈愈演愈烈。

“硅料占據了行業60%以上利潤,下游處于虧損邊緣。”興儲世紀總裁助理劉繼茂接受界面新聞采訪表示,上游龍頭企業相對集中,硅料和硅片互相配合,控制行業利潤,中下游分成兩種,一是垂直一體化企業,上下游可以互補,漲價影響不大,只做一個環節的公司只能用停產來表達。

北京特億陽光新能源總裁祁海珅告訴界面新聞,“大廠都有長協,硅料價格上漲對他們影響不大。受影響的主要是下游中小廠。”

據中信建投證券7月3日發布的研報認為,當下確實發生了停產情況,主要源于硅料生產安全事故影響,導致硅料短期供給減少,硅料、硅片價格繼續提升,小組件廠因為無法承擔漲價壓力停產,但一體化組件龍頭本身供應鏈較為完善,生產經營情況持續提升,過去兩年產業鏈價格大幅度波動正是如此演繹——大廠出貨量持續提升,小廠失去了成長性,當下只是這種情況的延續。

上述研報提及,2021年5月底,光伏行業就因為硅料價格短期上漲太快,選擇停產。2021年2-6月硅料價格不斷上漲,以及四季度硅料價格大幅提升至26萬元/噸以上時,組件環節排產均出現了環比回落的情況。

據界面新聞此前報道,當組件價格低于1.95元/W時,下游央國企主營大型電站的光伏項目的內部收益率能保持在6%以上。最低6%的內部收益率也是下游企業能夠接受的臨界點。這意味著,1.95元/W的組件價格幾乎是國內下游投資企業能承受的價格極限。

然而,隨著6月底隆基綠能大幅上調單晶硅片價格后,7月1日晚間,通威也上調電池片價格5-7分/W,直接導致了組件成本的上漲。“組件成本漲到2.1元/瓦左右,甚至更高一些。但是海外客戶能接受高價格,國內的分布式電站也可以接受,集中式光伏電站要根據具體項目一事一議了。”祁海珅稱。

與此同時,6月份國內的組件招標量也降至年內最低。6月份,僅兩家企業開展加大規模組件招標,包括:廣州發展2100MW單晶硅組件集采、廣東能源地面電站400MW組件采購,其余企業均為零散的分布式項目組件招標。

硅料漲價潮何時休?

硅料價格創新高,相關概念股股價也水漲船高。7月5日,通威股份、協鑫科技、大全能源(688303.SH)、新特能源(01799.HK)均觸及股價高點。

其中,通威股份盤中觸及67.86元/股,為其股價歷史新高。協鑫科技走出近十年的股價高點,新特能源、大全能源均走出其年內股價新高。這四家公司多晶硅產能,分別排名國內前四。

有光伏行業業內人士認為,7月份屬于光伏產業長單集中簽訂期,受國內外光伏裝機需求旺盛影響,現階段硅料供給仍處于緊平衡狀態。“但三季度硅料價格趨勢性下行將成為必然要求。”

光伏上下游企業簽訂長單被認為是規避原材料漲價的主要方式。僅在今年上半年,通威股份公布的多晶硅產品銷售協議總額合計達2037億元(2021年度上市公司總營收為634.91億元),買家包含雙良節能(600481.SH)孫公司等。

“大家都知道第四季度,硅料很可能不缺貨了。”祁海坤認為,上述公司簽訂如此巨額長單的原因,或是公司在“吸引眼球”。

從市場方面來看,隨著國內630搶裝的完成,預期未來一個月內,組件價格將出現回落,最終穩定在1.85-1.9元/W之間。

中信建投證券上述研報也認為,今年Q4硅料產能即將釋放是與去年最大的不同,屆時硅料供給將更為豐富,雖然目前尚難對行業價格做出準確預測,但可以確定的是至少會出現在穩定的價格下成交量放大的局面。

在硅料及相關產品領域光伏企業可謂是斥千億巨資投入其中。根據界面新聞不完全統計,自2021年以來已有通威股份、保利協鑫能源等11家公司預計投入超1915億元,其中市值第二的大全能源宣布投入硅料的金額預計就近580億元,其次依次是合盛硅業(603260.SH)、 東方日升、新特能源宣布的投資規模預計近260億元、190億元和180億元。