文|財經無忌 蕭田

2016年,BBC以中國春節為核心內容,拍攝了一部向全球描繪人情味甚濃的中國年紀錄片。片中,辣條作為極具本土特色的零食闖入了鏡頭,其獨特的風味讓兩位英國主持人不禁發出,“辣條無愧是中國最火爆的零食之一”的感嘆。

辣條,這種來自東方的神秘美食,一度占據著這屆年輕人對零食最大的憧憬。在很多80后、90后的記憶里,每到放學,他們都會擠到門口的小賣鋪買上好幾包辣條解饞,辣條也幾乎與“國民零食”劃上等號。

而作為辣條界的“大哥”,衛龍憑借著一年賣出100億包辣條,穩坐休閑零食細分賽道寶座。如今,衛龍正試圖用這根辣條敲開港交所的大門。

近日,衛龍美味全球控股有限公司通過港交所上市聆訊,這也是衛龍1年內第三次沖刺港交所IPO,足以見得其對“辣條第一股”的渴望。

此次衛龍重啟IPO最終的結果還不得而知,但根據衛龍公布的自成立以來第一筆外部融資計算,其整體估值超過600億元人民幣,超過洽洽食品、三只松鼠、良品鋪子三者市值總和。

投資者也好奇,在分散的辣味休閑食品賽道,衛龍是如何登上辣條市場第一寶座的?面臨越來越貴的流量成本和競爭紅海,衛龍的護城河在哪?在新消費降溫疊加消費大環境遇冷的關鍵節點,衛龍又將如何面對其他玩家的追捕?

01 “辣條大王”衛龍是如何成為領頭羊的?

在年輕人群體中有一個流傳甚廣的段子——“吃根辣條冷靜冷靜,如果一根不夠,那就兩根”。細究辣條成為年輕一代人零食標配的原因,背后就有衛龍何以成為“辣條一哥”的秘密。

追溯衛龍辣條的歷史,源自一場1998年的大洪水。當年,地處湘鄂贛交界的平江縣特產平江醬干損失嚴重,被迫只能用面粉代替,沒想到,這卻制作出了今天“辣條”的雛形。衛龍創始人劉衛平為了靠近原材料產地,落戶到了盛產小麥的河南漯河。

這也是為什么衛龍“祖籍”在湖南,老家卻在河南的原因。

但此時辣條以小作坊的生產方式為主,簡單生產、包裝后便流向中小學外面的小賣鋪;市面上的辣條大都也是一大包辣條撕開零賣,小朋友只要花上五分或一毛錢就能扯走一根,毫無干凈衛生可言。因此辣條從一出生就被貼上了“垃圾食品”的標簽。

劉衛平較早的意識到市場的痛點,做了三件事讓“衛龍”跨越了從0到1:第一件是打造品牌,第二件是布局線下渠道,第三件是研究消費群體。

一方面,自2001年推出第一根辣條產品后,劉衛平兩年后注冊“衛龍Weilong”商標,“衛龍辣條”正式誕生。

隨之而來的就是對辣條“正規化”的探索——劉衛平重金投入到生產車間的改造當中,先后引進了工業化、標準化的生產線,并在內部建立起產品技術標準體系、質量管理控制體系,專門設立質量管理機構。

與此同時,衛龍瘋狂進行地推,采用“每天600件”原則,即衛龍的客戶每天訂貨量如果達不到600件,他們就不會開辟下一個客戶。保證衛龍良好的市場供應。

另一方面,衛龍還針對性設計包裝,由透明塑料包裝改為鋁箔與鋁膜包裝,并將包裝從大袋調整為小袋,以方便主要消費群體——學生們隨身攜帶。

從品牌化打造到線下渠道開拓,再到研究消費人群,衛龍很快就打開了漯河市場,并開始向鄭州、河南全省、乃至全國輻射擴張。

更為關鍵的是,為了打破大眾對辣條的固有認知,衛龍早期在標準化、規范化、安全化上做的長久努力,也成為了它在逆境中坐上頭把交椅的關鍵。

2005年,央視相繼曝光辣條生產的地下黑作坊,兩年后,辣條行業再次出現食品安全危機,辣條成為了抽檢黑榜中的常客。

衛龍卻反其道而行之,在2016年邀請了當時紅透半邊天的“富士康第一質檢員”張全蛋進入工廠做直播,以第一視角展示衛龍辣條的制作過程。此營銷過后,衛龍成功出圈,成為了“品質辣條”的代名詞。在此之前,中國辣條江湖素有“南玉峰,北衛龍”之稱。但從那以后,衛龍遠遠甩開了玉峰,“一家獨大”。

招股書中引用弗若斯特沙利文報告顯示,2021年,衛龍是中國最大的辣味休閑食品參與者,市場份額為6.2%,是第二大參與者的3.9倍,超過第2至第5名參與者的市場份額之和。如今的衛龍已然是盡人皆知的“辣條一哥”。

02 是什么支撐起了它高達600億的估值

2019年-2020年期間,眾多中國食品企業相繼成功上市,如良品鋪子、三只松鼠、仲景食品等,食品企業上市的熱潮也點燃了衛龍的沖動。

2021年5月,衛龍完成了CPE源峰和高瓴領投,紅杉、騰訊、云鋒基金等跟投的Pre-IPO輪融資后,估值高達600億元。也正是在這后不久,衛龍正式開啟了上市之路。今年6月27日,經歷過兩次的招股書“失效”后,衛龍再次更新財務資料后再度披露了聆訊后資料集,第三次沖刺港交所上市。

那么,“辣條第一股”到底是如何受到資本市場強烈追捧的,如此高估值的邏輯又是什么?

本質上來說,辣條是通過面粉膨化成型,攪拌上各種香辛料、食用油,工藝并不復雜。但和其他休閑零食不同,辣條自誕生起就因衛生問題被曝光過無數次,命運也起起伏伏。

作為行業里最早有品牌意識的企業之一,衛龍從2010年開始,先后選擇與趙薇、楊冪等明星合作、投入廣告以提升知名度。有同行對其評價道,衛龍最為外界認可的能力之一就在于營銷。

而在財經無忌看來,資本看好衛龍的第一點就在于品牌力。

實際上,近年來,衛龍的品牌營銷不斷出圈:和暴走漫畫合作出品表情包;與安踏合作,推出聯名手袋、T恤等;用辣條模仿蘋果產品的陳列.....在流量紅利見頂的當下,衛龍卻通過這些無厘頭、二次元的方式自帶流量體質,儼然一股“清流”。

在2020年3月《大河報》一次采訪中,劉衛平就提到,“我們在杭州專門建了一個營銷設計公司,那里有互聯網文化發展的土壤與人才,這些點子都是他們想出來的。他們都是年輕人,更懂得當下消費者更喜歡什么。這也是我們將傳統產品娛樂化、親民化的一種方式。”

招股書中顯示,衛龍95%的消費者年齡在35歲及以下,55%的消費者在25歲及以下。與年輕消費者有“情感基礎”是衛龍引以為傲的重要核心競爭力之一,

而在衛龍較強的品牌力之下,則是對辣條線下銷售市場較強的掌控力。這或許是資本的第二層考量。

20年間,衛龍建立了一個遍及全國的銷售及經銷網絡。據招股說明書顯示,截至2021年底衛龍與1900多家線下經銷商合作,覆蓋了中國約69萬個零售終端,產品透過經銷商出售給不同國家或地區的140個購物商場、超市及連鎖便利店運營商。

一個細節是,據北京商報2019年報道,衛龍面對辣條市場新玩家,曾要求經銷商二選一。由此可見衛龍對渠道的話語權。

此外,衛龍的身上也有著未來持續增長的“光環”。

一直以來,衛龍就試圖慢慢撕掉“辣條”標簽,朝著多元化和健康化方向發展。目前,衛龍已經開發了諸如親嘴燒、魔芋爽等面制品、豆制品、魔芋制品、蔬菜制品四大類幾十種產品。

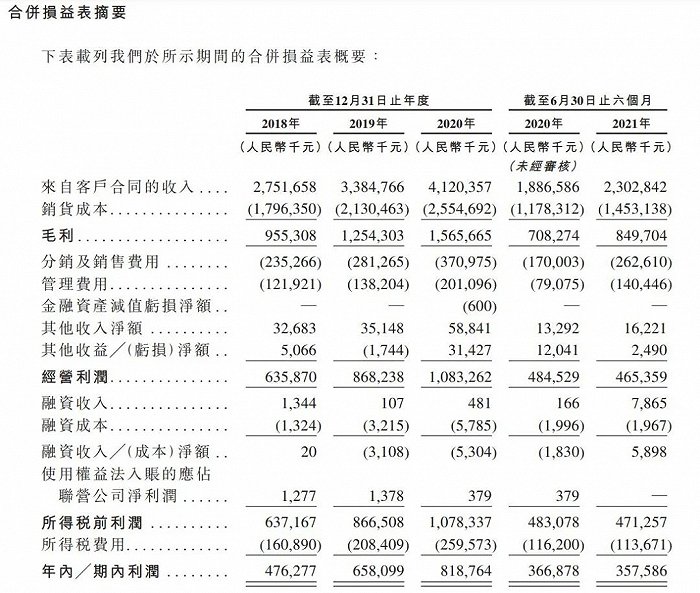

這些都給它帶來了實打實的業績——2019年至2021年,衛龍實現營業收入分別為33.85億元、41.2億元和48億元;年復合增長率為22.4%;毛利率分別為37.1%、38.0%和37.4%。

值得一提的是,衛龍的融資期正處于資本市場追逐投資消費的風口期,尤其是2021年的上半年達到頂峰,對比新消費,衛龍身上的這些品牌力、渠道力和成長性優勢非常明顯,估值上自然“水漲船高”。

03 衛龍距離一個優秀的價值標的還有多遠?

在紀錄片《中國辣度》中有一段文案:“今天,從南到北,辣將人們聯系在一起。無限放大又被聚焦濃縮的辣,燃起人們的口腹之欲。唇舌之間,是街頭巷尾,也是縱情生活。”

辣條的“辣”帶來味蕾的釋放,甜味給人以愉悅感,而咸味,會刺激人的“無意識進食”——這是所謂“辣條成癮”的科學依據。這也是“衛龍”從一家河南漯河小作坊走向港股IPO的產品基石。

但對于投資者而言,2022年新消費“急轉直下”,彼時600億的估值已經不具備參考價值。判斷衛龍是否值得投資,還是要回歸到公司價值層面。

在財經無忌看來,由于辣條本身缺少產品技術壁壘,很容易被復制。一個雪球滾大需要“很濕的雪和很長的坡”,衛龍的產品護城河顯得較為薄弱,市場地位并沒有想象的那么穩固。

眾所周知,辣條由于其多油、重辣等特點一直以來都難撕“垃圾食品”的標簽。雖然劉衛平曾經為了改變消費者的這一刻板印象,成為了第一個建立現代化辣條生產技術體系和質量管控標準的辣條廠家。

但在2019年,國家市場監管總局針對辣條(調味面制品)發布統一分類及添加劑使用標準。在辣條新國標之下,隨著技術的發展、食品安全意識的提高,自動化生產已不再是辣條加工廠的加分項。衛龍積累的先發優勢,或與后來者逐漸縮小。

據“辣條之都”平江縣食品產業辦統計,全國辣條產業總產值超過580億元。經過20多年大浪淘沙,整個行業都在積極突圍,游擊隊轉為“正規軍”是大勢所趨。這意味著,比如麻辣王子、玉峰食品等地方性辣條品牌與衛龍在產品上的差距越來越小。

更為關鍵的是,在這個足夠誘人的市場,跨界競爭者也爭相而來。三只松鼠、良品鋪子、鹽津鋪子等均已有辣條產品在售。這些都在無形之中給“老大哥”帶來了壓力,而這一競爭還是多維度的。

以渠道端的競爭為例,作為傳統的線下品牌,衛龍主要以線下為主,營收占據近九成,相比較于良品鋪子等線上線下平衡發展,“一條腿走路”的衛龍為了更具抗風險能力,發力線上渠道又是必然。但近幾年線上流量成本不斷上漲,又極其考驗衛龍整個營銷團隊的能力;

再比如,在產品形象以及客群分布上,衛龍仍存在“不健康”、“地溝油”等刻板印象,相比三只松鼠、良品鋪子等,品牌正面形象的提升也不是一朝一夕能夠完成的。

衛龍在招股書中直言不諱,“辣味休閑食品行業在品牌認知度、口感、產品質量等方面的競爭激烈。競爭對手可能會開始提供與衛龍產品類似的食品,也有許多競爭對手經營歷史久,較衛龍擁有更為強大的財務、營銷、人才等資源。”

財經無忌認為,衛龍要做的就是將辣條和“衛龍”緊緊地捆綁在一起,實現品牌到品類的轉變,即讓消費者看到辣條時就想起衛龍,聽到衛龍時腦海就浮現出辣條,邁開這一步的關鍵是市占率的提升。

但從披露數據看,辣條作為是一門低成本的生意,當原材料漲價的時候,企業可以通過規模化的價格優勢快速提升市場份額,從“一哥”躍升到龍頭,但衛龍卻通過將成本轉嫁到消費者身上來維持高毛利。

對比另一家休閑零食巨頭來看,洽洽深耕瓜子二十余載,包裝化品牌中市占率預計超50%,無論是提價空間還是市場地位都非常強勢。

從這個層面上來說,衛龍銷售10億多的辣條產品也只是大單品,還遠遠沒有跨過超級大單品這道檻。換句話說,先有市場份額,追求利潤才能水到渠成,衛龍“本末倒置”了。

其次,從未來成長性來看,單靠辣條這一品類也支撐不起企業未來發展,顯然,衛龍也意識到了這一點,并開始布局休閑零食大品類,但結果似乎并不如意。

從進軍豆干市場,到推出新品類“點心面”、“拉面丸子”和“魔芋爽”,緊跟潮流布局自熱食品市場推出自熱火鍋“背鍋俠”和“自來熟”辣條火鍋,再到開拓酸辣粉、辣條粽子、薯片、鍋巴、泡椒鳳爪和辣條火鍋等產品。

與年輕一代消費者“交了心”,但卻沒有反應在營收上。目前,衛龍只有魔芋爽和親嘴燒等達到5億銷售規模,急需第二增長曲線。

最后,衛龍團隊管理的能力也同樣為投資者打上了一個問號。

2019年,劉衛平曾表示:衛龍2020年要賣72億,2022年爭取突破100億。“100億”什么概念?有人曾做過對比,搞人工智能的科大訊飛和搞云計算的騰訊云在當年的營收才剛好達到這個數字。

德魯克在《管理的實踐》一書中指出:“所有企業管理,說到底都是目標管理。”也就是說,管理≈績效管理,而績效管理≈目標管理。對比最新的招股書數據來看,衛龍實際營收不及這一目標的一半。這也從側面反應了管理團隊對發展空間缺乏更深的理解。

客觀而言,過去20年,衛龍從一個普通辣條生產商,蛻變為辣味休閑賽道的“一哥”,它不僅把辣條賣遍中國,一躍成為國民零食品牌的代名詞,還成功打入國際市場,實屬不易。

可現在,盡管衛龍擁有Z世代“童年濾鏡”這張王牌,但終有消磨殆盡的一天。衛龍想要伴隨一代人一路成長,“前路漫漫”。拋開資本“光環”和“童年濾鏡”,從長期投資角度上看,衛龍想要投資人“上癮”還要更多的理由。