記者 | 李昊

光伏玻璃龍頭福萊特(601865.SH)又對上游礦產資源進行布局。

7月5日晚,福萊特公告稱全資子公司安徽福萊特光伏玻璃有限公司以最高報價33.8億元,競得“安徽省鳳陽縣靈山-木屐山礦區新13號段玻璃用石英巖礦”(下稱13號石英巖礦)采礦權。

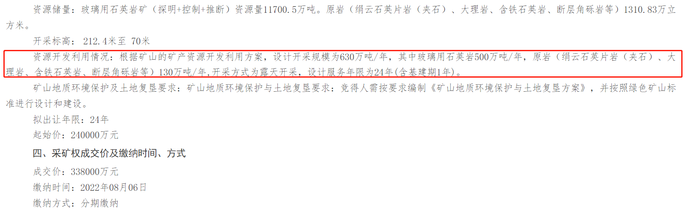

13號石英巖礦位于安徽省鳳陽縣大廟鎮,開采主要礦種為玻璃用石英巖礦,開采面積為1.113平方公里。資源儲量方面,13號石英巖礦含有玻璃用石英巖礦(探明+控制+推斷)資源量11700.5萬噸,原巖(絹云石英片巖(夾石)、大理巖、含鐵石英巖、斷層角礫巖等)1310.83萬立方米。

滁州市自然資源和規劃局官網顯示,根據礦山的礦產資源開發利用方案,13號石英巖礦設計開采規模為630萬噸/年,其中玻璃用石英巖500萬噸/年,原巖(絹云石英片巖(夾石)、大理巖、含鐵石英巖、斷層角礫巖等)130萬噸/年,開采方式為露天開采。

不過福萊特證券事務部相關負責人向界面新聞表示,13號石英巖礦的開采權限還沒有辦理,因此公司一年將有多少開采量尚不確定。

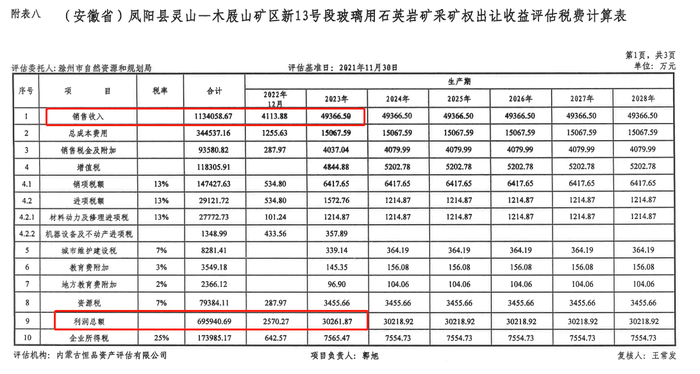

滁州市自然資源和規劃局官網公布了13號石英巖礦的收益評估報告。該報告顯示,13號石英礦采礦權在評估基準日2021年11月30日,出讓收益評估價值為20.94億元。經計算,礦山服務年限為23.03年,《開發利用方案》中設計的基建期為1年,生產期自2022年12月至2045年12月。

福萊特證券事務部負責人表示,因還需簽署合同、申請采礦權,開始開采的時間尚不確定。

13號石英巖礦評估報告顯示,由于評估礦山為擬設采礦權,無法獲得建筑石料用碎石銷售價格信息,但可從周邊礦山調查了解的礦產品價格信息。市場調查表明,開發利用玻璃原料用石英巖礦礦產品具有需求量大、買方市場穩定、投資少、見效快、周期短的特點;礦產品價格相對穩定并穩中有升,具供不應求之勢。

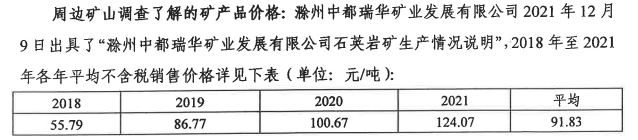

滁州中都瑞華礦業發展有限公司2021年12月9日出具了“滁州中都瑞華礦業發展有限公司石英巖礦生產情況說明”,石英巖礦2018年至2021年各年平均銷售價格(不含稅)分別為55.79元/噸、86.77元/噸、100.67元/噸、124.07元/噸,平均價格為91.83元/噸。

近幾年光伏行業蓬勃發展,對石英砂的需求也大幅增加,帶漲了石英巖礦的價格。石英巖礦價格屢創新高,而13號石英巖礦評估報告采用過去四年平均值,明顯低于現價。

13號石英巖礦評估報告也顯示,隨著環保、安全生產監管的不斷加強,本地區將有一批達不到安全生產條件或環保不能達標的企業關閉停產,石英巖礦石產量將有所下降,而市場的需求量卻在不斷擴大,必將造成石英巖原礦及加工產品供需缺口加大;因此產品價格在一段時間內將呈上升趨勢。

因此13號石英巖礦能給福萊特帶來的收益或要高于評估報告。13號石英巖礦的起拍價為24億元,而福萊特加價近10億元,最終以33.8億元的價格拿下也說明這一點。

13號石英巖礦資產評估報告顯示,該礦在開采期內累計可實現銷售收入113.41億元,其中2022年為建設期,2023年起每年約實現營業收入4.94億元。利潤方面,累計可實現69.59億元,2023年起約每年實現利潤3.03億元。

該負責人表示,13號石英巖礦開采的礦產主要給公司自用。“公司今年和明年的擴產規模比較大,其次從石英砂作為資源性產物來說,不可再生。因此公司需要一定的原材料儲備。一座窯爐點火生產之后的運行周期是8~10年,24小時不間斷生產,所以對原材料的需求量非常大。”

福萊特表示,此次競拍有利增加公司礦產資源儲備,降低石英砂原材料波動對公司產品成本及業績的影響。

此前福萊特也進行過大手筆買礦。公司于2021年10月披露,擬以不超過36.50億元的價格購買大華礦業100%股權和三力礦業100%股權,其中大華礦業玻璃用石英巖資源儲量為2084.30萬噸,三力礦業玻璃用石英巖采礦權保有儲量為3744.50萬噸。

7月6日福萊特股價沖高后走低,截至午盤收盤微漲0.76%。