文|市值觀察 文 雨

編輯|小市妹

眼科疾病正在困擾著整個世界,在中國,這一問題尤為嚴重。

01 熱點與痛點

如果家里孩子“上清北”的代價是“近視500度”,你愿意嗎?

升學壓力下,教育愈發內卷,近視成為顯著問題。數據顯示,全球目前大約有26億近視人口,其中7億在中國,且低齡化趨勢愈發明顯。2020年,我國兒童青少年總體近視率達52.7%。

在很多人看來,近視500度固然是一個可以接受的代價,但實則付出的代價遠比想象中更多。

很多人不知道的是,伴隨近視度數的加深,也會帶來一系列眼底的改變,輕者眼底會像一塊布一樣被拉扯,出現豹紋狀眼底;重者如達到600度以上的高度近視時,視網膜脫離風險將比常人高30倍以上,如未及時發現,甚至可能遭遇失明。

近視防控壓力之下,我國眼健康面臨的「眼底病」挑戰也十分嚴峻。

臨床發現,很多青少年早期出現視力下降其實是由其他疾病造成的,但卻想當然的以為是近視,進而耽誤了最佳治療期。

比如,糖尿病的常見并發癥之一“糖尿病視網膜病變”也會造成視力下降,但這一疾病卻并沒有得到充足的重視和及時治療。

數據顯示,到2020年,中國仍有約90%的糖尿病視網膜病變病例未能確診,篩查率低于10%。

再比如病理性近視,造成視網膜的退化性改變,如果不及時干預治療,同樣會引發不可恢復的視力損害。

數據顯示,中國病理性近視患者人數從2015年的1920萬人增至2020年的2260萬人,到2030年,預計這一數字將達到3230萬人。

事實上,諸如糖尿病視網膜病變、病理性近視等疾病的篩查并不困難,通過定期眼底(視網膜)檢查完全可以做到早發現、早治療。

但問題在于,中國眼科醫師根本不夠用。

根據國家衛健委發布的《中國眼健康白皮書》,國內大約有4.48萬名眼科醫生,其中能做手術的醫生不到1/4……

這意味著,一個眼科醫師平均要服務超3萬人。

眼底醫生則更為稀缺,要成為一個成熟的眼底醫生,至少需要培養十年以上,手術醫生則至少需要15年。到今天為止,國內能夠進行眼底閱片的醫生不過才幾千人。

由此帶來的一個直接現實后果是,在高線城市,擁有豐富經驗的眼底醫生一“號”難求,而在一些偏遠基層地區,根本就沒有眼底專科醫生,甚至沒有眼科。

解決這一社會痛點,人類的共識是AI。

2015年開始,IBM Watson和Google DeepMind率先引入人工智能技術來分析視網膜影像中的關鍵異常,包括年齡相關性黃斑變性、糖尿病視網膜病變、青光眼等。

當AI入局眼科,一切就都不一樣了。

02 效率與公平

AI的介入,首先解決了一個效率問題。

借助視網膜影像AI,只需要10秒左右,就會自動生成診斷報告,徹底解放了眼科醫生的生產力。

以中山大學中山眼科中心為例,通過眼科AI三級診療體系,每名眼科醫生的工作效率提高了10倍以上。原來一年能服務4000人,現在一年可以服務4萬人甚至更多。

效率的另一個體現層面是可以“一勞多獲”。

視網膜是人體中唯一能夠以無創方式直接觀察血管及神經的部位。理論上,通過視網膜可識別200多種常見疾病,包括糖尿病、高血壓、心腦血管疾病等慢性疾病。

因此,視網膜影像AI的診斷并不僅針對眼科疾病,還能對心腦血管、神經系統、內分泌系統等等其他全身慢病的疾病進展和風險進行判斷。

也就是說,有了AI的介入,只需要給眼睛拍張照片,一分鐘內就可以收到自己的慢病風險評估,相當于花一分鐘時間就能做一次輕量的全身體檢。

AI不僅“快”,而且還“準”。

比如,在皮膚圖像診斷中,皮膚科醫生發現惡性黑色素瘤與非癌癥病變的準確率是88.9%和75.7%。相比之下,神經網絡在這兩項診斷中的準確率可分別達到95%與和82.5%。

而在更早的2015年,IBM開發的人工智能程序“沃森”就在一場肺癌診斷競賽中以90%:50%的準確率完勝人類。

眼科領域,在鷹瞳科技招募1000名患者的多中心臨床試驗中,其核心產品Airdoc-AIFUNDUS(1.0)的敏感性和特異性分別達到91.75%和93.1%。

在提升效率的同時,視網膜影像AI更具社會意義的價值在于,它有助于實現醫療領域的“脫貧”。

沒有物理邊界,沒有下沉成本,注定了AI在解決醫療資源分配不均的問題中將扮演不可替代的作用。

過去,由于缺乏相關的配套醫療資源,三四線城市,特別是基層、偏遠地區,無法得到相關的眼科診斷和治療。但有了AI技術的加持,就可以把專家的知識和經驗復制粘貼,帶到基層地區,讓這里的老百姓也可以享受到與大城市同等質量的醫療服務。

事實上,業內相關公司圍繞醫療服務的下沉已經展開了一系列落地工作。

長久以來,效率與公平一直是一副此起彼伏的蹺蹺板,但醫療AI卻實現了兩者的統一,在今天這個時代可謂恰逢其時。

所有這些,注定了視網膜影像AI服務是一個能見度極高的賽道,它有多大的社會價值,就有多大的商業價值。

03 空間與壁壘

之于醫療AI,始于2020年的疫情是一個重要轉折點。

重大公衛危機釋放了巨量的CT胸片審閱需求,數坤、推想、深睿等相繼推出了針對新冠肺炎的輔助診斷系統。

與之伴隨的是醫療影像AI系統開始“跑步入院”,其標志性事件是國家藥監局加速醫療器械三類證的開放審批,由此拉開了醫療AI商業化的大幕,整個產業按下加速鍵,一個最直觀的信號是頭部公司開始攜手沖擊資本市場。

就在去年,鷹瞳科技、科亞醫療、數坤科技、推想科技等頭部醫療AI玩家先后遞表港交所,最終鷹瞳科技成功IPO,成為“醫療AI第一股”。

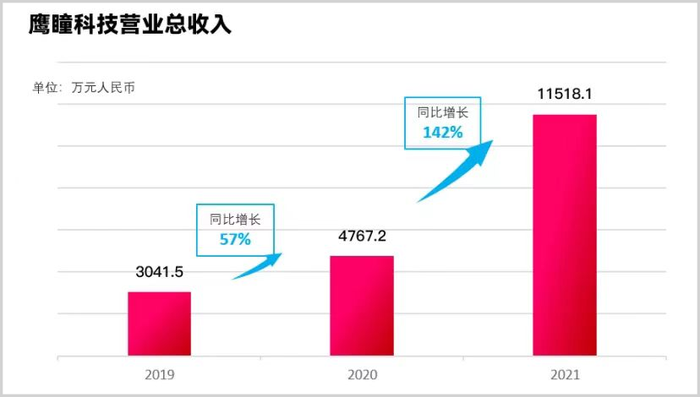

據公開財報,2019-2021年,港股上市公司鷹瞳科技的營收分別為3041.50萬、4767.20萬、1.15億,過去兩年的增長率分別高達57%和142%。

圖片截取自鷹瞳科技業績公告

這樣的增長速度,放在整個商業領域都是前排水平。事實上,鷹瞳科技只是一個縮影,背后支撐這一切的是整個賽道基本盤開始高速擴容。

根據弗若斯特沙利文的數據,中國人工智能視網膜醫學影像市場規模預計將從2020年的0.45億元增至2030年的340.10億元,期間年復合增長率達到81.55%。

商業化,資本化,視網膜影像AI服務儼然成了一個風口,而中國一直就有“追風口”的傳統。當一個新興且具備爆發力的產業涌現時,往往會吸引大量參與者入局,進而引發殘酷的內卷,破壞競爭格局,殺傷企業的盈利能力。

但可預見的是,類似的“羊群效應”很難在視網膜影像AI服務領域復制,原因是壁壘。

研發能力、資本投入能力、市場與客戶導入等問題且先不論,醫學影像AI的發展需要大量真實世界中的視網膜影像數據作為生產資料,然后與算法進行交互訓練,而這需要長期的積累,新進入者哪怕狠勁砸錢,也難有“大力出奇跡”的效果。

再比如資質壁壘。

AI醫療器械屬于第三類醫療器械,需要獲得國家藥監局的批準才能商業化,在拿到醫療器械注冊證前,產品根本無法進入市場。但想要申請注冊證書,企業必須通過廣泛的臨床前研究和臨床試驗來證明產品的安全性、有效性,而這同樣需要時間。

先行者利用先發優勢高速迭代,后來者一步跟不上、步步落后。在視網膜影像AI這個賽道中,后發先至或許只能是空想。這同時意味著,既有企業目前的成長邏輯在將來不會受到競爭加劇的挑戰和破壞。

方向對了,路就不怕遠。

盡管目前這些頭部醫療AI企業大多尚處于非盈利狀態,但這種以高額投入換增長的戰略性虧損,最終很可能換來巨量補償,特斯拉、亞馬遜無不如此。

事實上,一項新技術或產品的成長曲線總是呈現非線性的指數增長,即前期長久的積累會在某一個時點突然爆發,進而高斜率向上,從PC,到智能手機,再到新能源車,皆是如此。

以史為鑒,視網膜影像AI企業的盈利能力大概率也會在未來突然爆發。但愿這一天能夠提前到來,因為這同時意味著有更多的人得到了更高質量的醫療服務。