文|未來跡FutureBeauty 吳思馨

投資者捂緊錢袋,總金額下滑80%,單筆縮減至2500萬

2022年第二季度,資本市場對美妝行業的態度降至冰點。

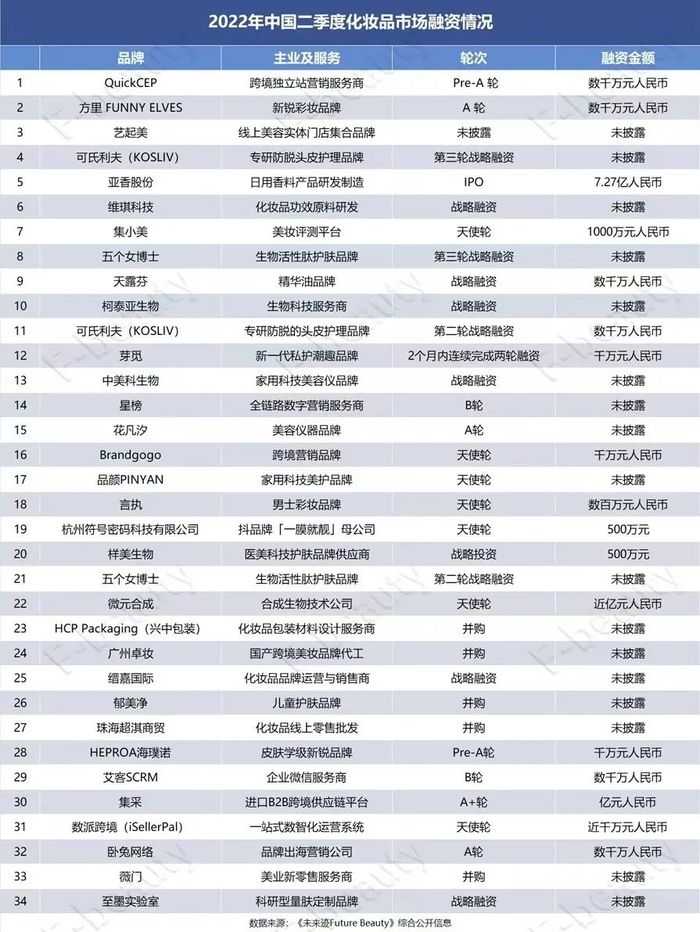

據《未來跡Future Beauty》不完全統計,今年二季度美妝行業共發生34起投融資事件(包含并購),除去18個未披露投融資具體數額的項目之外,總融資金額僅12.3億元人民幣,同比下滑近80%。

從數量上看,今年二季度相比一季度投融資項目多了6起,其中不乏天使輪新項目,比如TikTok平臺數字化營銷工具“Brandgogo”,家用美容儀品牌“品顏PINYAN”、男士彩妝“言執”和抖音品牌“一膜就靚”、生物制造公司微元合成等。

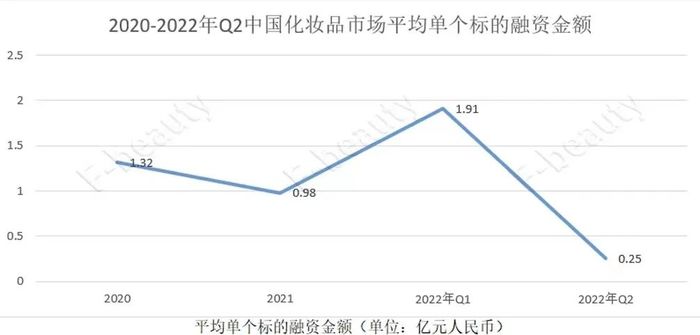

但從金額上看,單筆融資金額從上一季度的1.91億元降至7235萬元。如果去掉亞香股份IPO融資7.27億的案例,單筆融資金額進一步下滑至2500萬元,同比前一季度下滑了86%以上。

市場很熱鬧,但資本已經不敢往美妝項目投錢了?

修遠資本管理合伙人嚴明表示,這種現象的出現,和今年整體市場大環境、投資圈興趣轉移以及期望值有關系。

首先,從整個資本市場看,投資熱點已經發生轉移。

“這與中國的經濟熱點直接相關,比如國家現在更重視芯片等高新技術,而大消費品行業從去年下半年開始就已經遇冷。”

其次,單就化妝品行業看,往期投資案例的“不良表現”,也大大降低了資本市場對美妝的預期。

“尤其是某個品牌,上市后的表現差強人意。它幾乎成為一個里程碑式的代表,無論對于投資者還是創業者來說,這個案例都值得去思考:企業可以借助移動互聯網獲得快速成長,但除了增長之外,盈利能力、自主研發能力、供應鏈建設能力、體系打造能力等等,這些都是真正成為一個健康企業所必須具備的條件,而不能只在意一時的快速增長。”

謹慎考慮盈利、“看一看再說”,資本圈對美妝市場越發冷靜了。

除此之外,二季度疫情在打擊整個消費市場的同時,也嚴重打擊了資本信心。

國家統計局數據顯示,上半年1月到5月,1-5月化妝品零售總額為1473億元,同比下滑5.2%。其中4月份下滑22.3%,5月同比下滑11%。

“不管看項目也好,去公司交流也好,還包括許多品牌在業務上會面臨的供應鏈停滯。大環境不確定性也是美妝遇冷的原因之一。”嚴明表示。

新型美妝店“消失”于資本圈

從類別看,從2019一直火到今年一季度的線下美妝零售店,似乎從資本市場“消失”了。

其中HARMAY話梅已經進行到D輪融資。從2019年到2022年,話梅獲得高瓴資本、鐘鼎資本、泛大西洋資本等一眾機構的資金,幾乎以一年一輪的融資速度向前沖。HAYDON黑洞則分別在2020年和2021年獲得兩輪融資。

據公開信息,這兩家店的總估值目前都超過100億元人民幣,其中話梅平均單店估值更是超過10億元,可謂“吊打Manner,手撕瑞幸”。

但在今年疫情多點復發中,這些新銳連鎖的問題也開始逐步出現。

首先是小樣經濟迎來強監管。2021年1月《化妝品監督管理條例》實施,小樣被納入監管因所銷售大牌小樣的化妝品標簽不符合規定,話梅的母公司上海話梅樂享企業發展有限公司在2022年一季度被罰沒88.7萬元。

緊接著是關店潮。公開信息顯示,HAYDON黑洞“連失”4城:哈爾濱中央大街店、上海外灘店和新梅店以及杭州湖濱88店相繼宣布閉店,而這4家店平均開業時長不超過半年。目前,黑洞全國市場一共14家門店,與當初2023年年中突破100家的開店計劃還相距甚遠。

除此之外,新銳美妝連鎖的盈利情況是個謎。有業內人士曾表示,話梅的毛利率只有10%左右,黑洞的更低,甚至有的店可能在賠錢賺吆喝。

就消費者體驗而言,這些“高大上”、“有個性”的新型美妝連鎖店也并不像看上去那么美好。

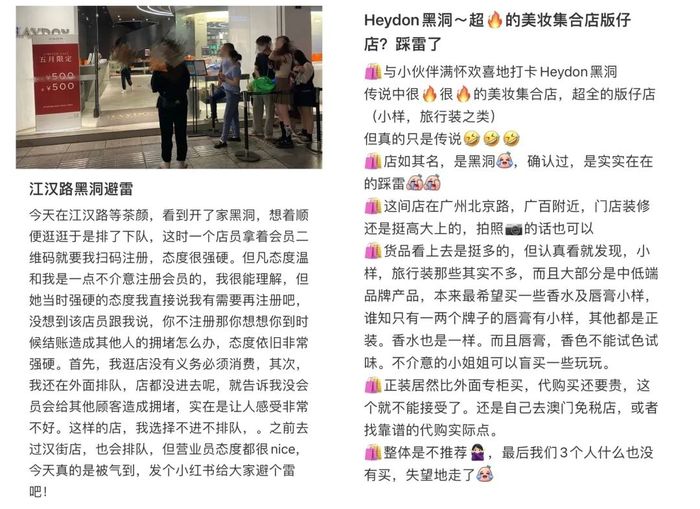

在小紅書平臺搜索黑洞或者話梅,除了網紅探店帖之外,不少人吐槽產品價格和門店服務問題,比如“小樣占比并不像宣傳的那么多”、“正裝比代購價格貴”、“在排隊結賬時店員拿著二維碼要求注冊會員,態度強硬”等等。

(圖源小紅書)

小樣被罰、盈利成迷、服務問題、關店潮,也直接體現這些新型門店的運營和管理問題。

“投資是要看風向的,而風向不僅是靠人講故事,更要看行業大背景。”嚴明分析,“從這個角度來說,在整體市場快速增長的時候,機構會優先選擇那些有想象力,能快速擴張的項目,但在市場狀況沒那么好的時候,投資人也不得不重新審視項目的盈利能力。”

就實體美妝零售的商業模式而言,三大成本是跑不掉的:房租成本、人工成本和中間成本。這意味著這些項目要盈利,就必須在快速擴大銷售體量的同時,靠時間去沉淀線下運營和管理。

“線下運營管理的難度遠高于線上,人才團隊、門店品牌都需要長時間的積累。”嚴明表示,“所以美妝零售項目到底能不能成,還需要觀察。”

在不確定中尋找確定,上游實業和中間服務商“吃香”

第二季度的投融資案例中,供應鏈上游和中間服務商的案例也不少。

其中最大一筆IPO融資來自亞香股份,合成生物技術公司微元合成也拿到近億元天使輪融資,專注化妝品功效原料研發的維琪科技拿到戰略融資,HCP Packaging(興中包裝)也被全球投資集團凱雷全資收購。

此外,QuickCEP、星榜、數派跨境(iSellerPal)、臥兔網絡、艾客SCRM、薇門、Brandgogo、集采等,一大批數字營銷服務商、跨境供應鏈項目也集中出現。

一方面,處于產業鏈下游的新型美妝連鎖“消失”,另一方面,產業鏈中上游的生產商、服務商獲得資本青睞。

這是否意味著資本在美妝領域的關注點已經發生變化?

“化妝品本身是個產業鏈,從原料到研發到生產,到物流,最終到品牌終端,然后中間也有很多的服務機構,其中每個環節都有它的價值。”嚴明表示。

“一般來說投資推動肯定有一個價值梯度的考慮,首先,肯定是先抓可控價值空間較大的去進行投資,比如品牌、零售等等,再一個就是上游原料,現在品牌發展講成分、講功效、講實證,所以科技研發的價值也被凸顯出來。”

“但相比較而言,品牌項目風險更大,投得好,回報率更高,投得不好,往往損失也大。而上游原料、生產和服務商就相對比較穩定可靠,不會有大起大落。在一個不確定性強的市場背景下,從品牌反推上游,去找那些服務和原料是誰提供的,然后去研究它們是不是在增長。”嚴明認為。“這也是一種很好的投資思路。”

產業資本“開卷”,并購潮爆發

與此同時,經過2021年和2022年一季度的鋪墊之后,產業資本開始在二季度頻頻出手。

其中有幾個案例尤其值得關注:

底妝品牌方里 FUNNY ELVES獲得由薇諾娜母公司貝泰妮集團領投的數千萬元融資,時隔17天后,貝泰妮又出資一億元人民幣反投自己的股東——紅杉中國,將和紅杉投資的企業探索合作機會,完善公司整體布局;

卡婷、菲鹿兒等國產跨境美妝品牌的代工廠廣州卓妝,被珂拉琪母公司美尚(廣州)化妝品股份有限公司并購,美尚股份占比67%;

擁有40年歷史的老牌嬰童護理郁美凈被天津市醫藥集團有限公司收購87.76%股權;

珠海超淇商貿被廣州逸仙電子商務有限公司全資收購。

不止國內美妝集團,外資也紛紛在第二季度加速產業投資布局:

5月8日,歐萊雅集團宣布出資一億元人民幣,成立進入市場25年來的首家投資公司“上海美次方”,加速中國本土投資,促進開放式創新和創新成果的市場轉化。

5月10日,資生堂也成立在中國市場的首個專項投資基金,與博裕投資合作注資5.01億元的廈門資悅股權投資合伙企業(有限合伙)正式啟動,將重點聚焦美妝、健康等前沿市場新興品牌,以及上下游相關技術服務公司的投資機會。

從投資機構為主動方幫助產業資本孵化項目的1.0模式,到美妝上市公司主動與頭部投資機構結合的2.0模式,再到成立自己的私募投資基金,以獨立的戰略投資團隊出現,實現真正的主動管理。

美妝產業投資已經正式開“卷”,而這有望將中國化妝品市場帶入一個全新格局。

“這是中國美妝產業走向成熟的一個標志。”嚴明評價道。“企業增長模式分為內生性增長和外因增長,內生性增長主要是在上市之前,靠自己內部不斷挖掘、增加品類,增加品牌、增加渠道,實現品牌發展。而上市之后,可以有更多通過借助資本手段,做后續的外延式增長。”

美妝投資,這6大趨勢必須關注

通過第二季度的案例,嚴明還指出當下美妝市場投融資的6大趨勢,《未來跡Future Beauty》總結如下,給大家參考:

首先,市場機遇開始慢慢從品牌運營端口往后端推進,生產、服務乃至物流機構,要在后端尋找機會。

第二,從投入渠道營銷,講成分故事,到注重品牌建設、注重效果實證,這其中相關的研究機構服務機構,也值得關注。

第三,從基礎品類到品牌品類,比如水乳、面膜到面霜、精華,或者更加細分的男士彩妝、美妝儀器,怎么打造一個生命周期長的高價值品類,是品牌成長的關鍵。

第四,化妝品正在從過去以精細化工為主的單科學,轉變為生命科學、植物學、細胞生理學、材料學、人工智能、數字科學等多學科結合,這也是一個趨勢。

第五,就渠道而言,縱向看,從線上線下的基本融合走向數字化全域運營;橫向看,從專注中國市場到全球化的跨境運營,能否走向全域、走向國際化,成為中國品牌的發展關口。

最后,關注用戶需求的變化:從原來的單一需求走向多元化需求,怎么滿足這種需求的變化,也是品牌去打造、沉淀用戶忠誠度的關鍵。

“當下美妝行業里,這6大趨勢尤其需要關注,無論投資還是創業,這些都是機會點所在。”嚴明說,“想要在不確定中尋找確定,我們必須回歸本質,脫虛務實。”