實習記者|馮雨晨

近日,電視劇《幸福到萬家》正在熱播,作為該劇的堅果類零食植入獨家合作伙伴,青島沃隆食品股份有限公司(下稱“沃隆食品”)也正積極沖刺上市,擬于上交所主板募資7億元。

2016年成立的沃隆食品,靠首創的“每日堅果”這一核心品類在2019年至2021年分別創下11.65億元、8.89億元、11.08億元營收,同期凈利潤為1.31億元、0.89億元、1.2億元。

作為休閑零食企業,沃隆食品所在的行業門檻并不高,如在2019年,沃隆食品研發投入僅為37.63萬元。其核心產品小袋裝的混合堅果,各零食巨頭也在紛紛入局,近兩年沃隆食品已失去混合堅果行業第一名地位。

目前,在全渠道營銷態勢之下,沃隆食品近七成收入仍倚賴線下銷售渠道,“家底”、營銷、研發等都不出挑的沃隆食品,如何在同質化激烈競爭的市場中,守住混合堅果行業先行者陣地發展?

另值得關注度的是,沃隆食品在產品價格出現下滑,營收表現不如恰恰食品、良品鋪子等同行的情況下,毛利率卻在2021年與同行背道而馳,逆市上揚。

領頭羊位置不再

沃隆食品主要從事休閑食品的研發、生產和銷售,產品體系圍繞堅果類食品構建,主要有五大類產品,即混合堅果、單品堅果、每日果干、烘焙食品,和禮盒系列。

混合堅果為按照固定營養比例混合搭配的小包裝堅果,沃隆率先推出以小包裝為主、綜合多種堅果材料的混合類“每日堅果”,并以“每日堅果”為核心產品走紅。

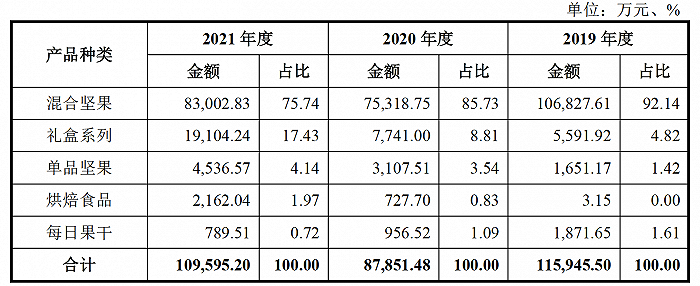

在營收上,沃隆食品對混合堅果展現出了十足的依賴。2019年至2021年,沃隆食品混合堅果銷售收入占總收入的92.14%、85.73%、75.74%,雖收入占比有逐年下滑之勢,但仍為沃隆食品核心收入來源。

小規格包裝的混合堅果,滿足健康需要且方便攜帶,能適用早餐補充、下午茶、健身房等多元化場景。盯上這門生意的,不止沃隆食品一家,三只松鼠、洽洽食品、良品鋪子等休閑零食品牌都陸續推出了小包裝的“每日堅果”。

前瞻產業研究院數據顯示,2019年及以前,沃隆食品在混合堅果行業的市場份額最高,2019年,沃隆食品市場份額達到13.0%,位居行業第一。2020年,三只松鼠的市場份額為10.2%,排名第一,2021年,洽洽食品的市場份額為9.7%,位居行業第一。

從近三年的平均市場份額來看,三只松鼠排名第一,沃隆食品排名第二,洽洽食品排名第三,上述三家企業三年平均市場份額分別為10.2%、9.3%和9.2%。

市占率減少反映在沃隆食品混合堅果的銷售額上,2020年,沃隆食品混合堅果銷售營收7.53億元,同比出現了29.5%的下滑,2021年為8.3億元,雖實現10.2%的增長,但仍未追上2019年10.68億元的水平。

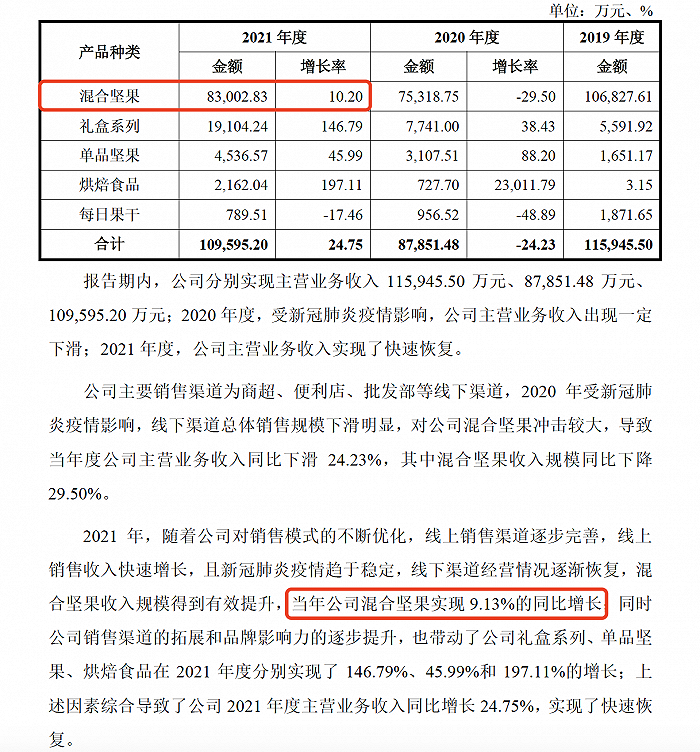

界面新聞注意到,按招股書給出的營收數據算,2021年混合堅果應實現10.2%的同比增長,然而沃隆食品的營收分析中,又稱同比增長為9.13%,出現了數據不吻合的情況。

毛利率蹊蹺上揚

2019年至2021年,沃隆食品營業收入為11.65億元、8.89億元、11.08億元,凈利潤為1.31億元、0.89億元、1.2億元,經營活動產生的現金流量凈額1.74億元、-0.13億元、2.05億元。

對于2020年業績的陡然下滑,沃隆食品稱主要是因新冠肺炎疫情影響。但縱觀休閑食品同行,洽洽食品、良品鋪子、鹽津鋪子、來伊份等的總營收在2020年依舊保持增長。

而僅以堅果營收來看,2019至2021年,洽洽食品堅果類產品銷售收入分別為8.25億元、9.5億元、13.66億元,該品類業務仍呈上升趨勢;同期良品鋪子堅果炒貨營收13.84億元、13.34億元、16.09億元,2020年出現了微量下滑但2021年反超之前收入。

可見,新冠肺炎疫情并非影響業績下滑主要和唯一原因,沃隆食品是否還有其他難言之隱?另外,相較于洽洽食品、良品鋪子等,沃隆食品還存在產品結構單一的問題。

沃隆食品在招股書中坦言,其產品體系圍繞堅果類食品構建,雖然逐步向多品類、多層次的綜合型休閑食品生產商發展,但混合堅果類產品收入占比仍然較高。如果未來該類產品市場競爭加劇或消費者偏好發生改變,則可能會對其生產經營和業績帶來不利影響。

雖然沃隆食品的營收和和市場份額不“出挑”,但整體毛利率上,沃隆食品近兩年來高出同行。招股書顯示,2019年至2021年,沃隆食品毛利率分別為33.53%、37.16%、38.01%,連年上升,同期行業平均毛利率分別為35.93%、34.49%、33.47%,連年下滑。

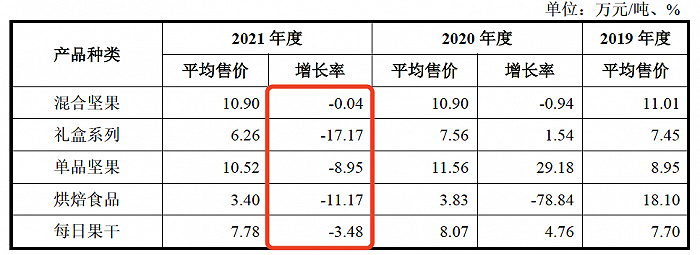

此外,按招股書數據,進入2021年,沃隆食品的各類型食品平均價格都出現了下滑。為何產品平均售價下滑但毛利率仍高于同行?

與多數休閑食品企業不同的是,沃隆食品采用自主生產為主的模式,主要從境外采購生產所需的各類原料,如榛子仁、扁桃仁、腰果、藍莓干等原材料,然后自建工廠進行加工制造。這使得沃隆食品,對產品質量把控能力強,規模化生產之后具有一定的成本優勢。但這似乎仍難解釋公司毛利率為何與行業背道而馳。

同時,自主生產為主也讓沃隆食品陷入產能不足,連續三年來,沃隆食品總產能均維持在1萬噸左右。正如沃隆食品在招股書中稱,目前多種產品產能已接近上限,產能不足已成為影響公司業績持續增長的重要因素。

仍依賴線下銷售渠道

三只松鼠的堅果類產品營收在2019年至2021年和沃隆食品呈現出同樣的下滑曲線,這時期,其堅果類產品營收分別為54.43億元、48.48億元、50.59億元,2020年明顯減少,至2021年仍未恢復至2019年營收水平。

對于下滑原因,三只松鼠未歸因于新冠肺炎疫情,稱是因2020年,線上流量進一步去中心化,作為核心品類的堅果產品引流效果開始減弱所致。

顯然,堅果零食企業不再局限于單一零售渠道,而是追求線上線下協同一體化發展,爭奪營銷陣地下,各家的銷售費用都不低。2021年,三只松鼠、洽洽食品、良品鋪子的銷售費用分別為20.72億元、6.04億元、16.72億元,占其營收比例的21.2%、10.09%、17.93%,相較去年,銷售費用均出現不同程度的上漲。

沃隆食品2021年銷售費用為2.16億元,占總營收的19.5%。雖然整體營收量級不如“頭部玩家”高,但沃隆食品銷售費用占比偏高。

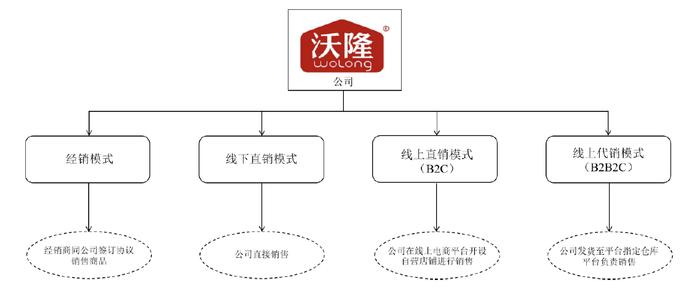

招股書顯示,沃隆食品有四種銷售模式,即經銷模式、線下直銷模式、線上直銷模式,以及線上代銷模式,但線下銷售渠道目前仍為沃隆食品的主要營收渠道。

2019年至2021年,沃隆食品的線上渠道的主營業務收入分別為2.02億元、2.65億元、3.59億元,占總營收比為17.45%、30.21%、32.74%,同期線下渠道的主營業務收入分別為9.57億元、6.13億元、7.37億元,占總營收比為82.55%、69.79%、67.26%。

2020年起,因沃隆食品取消了與經銷商合作開展京東自營、天貓商城等線上平臺的代銷業務,直接與該等線上平臺開展業務,由此2020年起沃隆食品線上渠道營收有了一波明顯增長。

沃隆食品在招股書中表示,堅果類休閑食品行業雖然整體規模不斷擴大,但競爭格局卻趨向分散。由于行業壁壘整體不高,且線上渠道流量去中心化的特點導致新品牌逐漸蠶食原有市場份。

從沃隆食品的研發投入上,也可窺見堅果類休閑食品的行業壁壘不高。2019年、2020年和2021年的研發費用分別為37.63萬元、157.61萬元和188.45萬元,占營業收入比重分別為0.03%、0.18%和0.17%,也就是說,2019年,沃隆食品用37.63萬元的研發投入撬動了十億的營收規模。

對于線上渠道流量建設,沃隆食品稱,將把本次募集資金用于生產智能化改造及智能倉儲物流中心建設項目、品牌形象及全渠道銷售網絡建設項目,分別投資3.56億元、2.64億元。將通過達人帶貨、店鋪直播、人群運營、流量投放等拓寬線上營銷渠道。

談及休閑零食賽道的未來競爭,中國食品產業分析師朱丹蓬對界面新聞表示,中國的快消品行業已經走過了高增長、高擴容、高發展的階段,如今對包括休閑食品在內的快消品企業而言,產業鏈的完整度、品質的穩定性、食品安全的保障、場景的創新、服務體系的升級、客戶聯系的加強,這些才是可以“拼”的綜合實力與護城河。

這次資本市場“輸血”若是能成功,沃隆食品將借此擴產擴銷,更加深化其綜合實力與護城河。