文|虎嗅 Eastland

2022年6月25日,格力電器(000651.SZ)公告稱,京海互聯于6月24日通過大宗交易方式共減持公司股份1.1億股,占總股本的1.86%,持股比例降至6.47%。

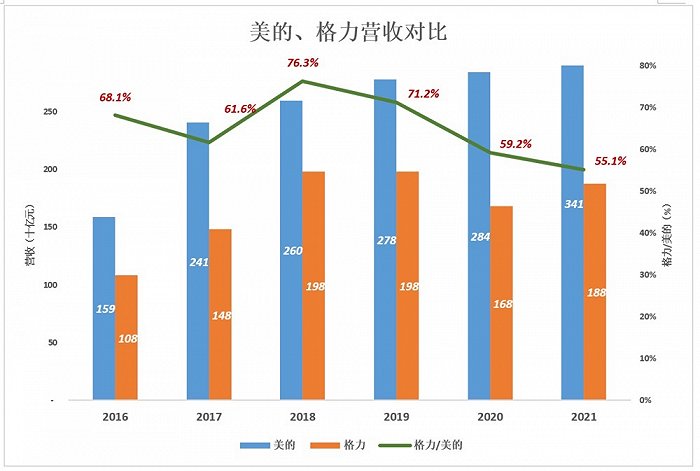

2012年,美的、格力營收分別為1030億、993億,格力為美的的96.4%。這一年方洪波、董明珠同時成為“操盤手”。從此,起點基本相同的兩家公司經常被進行比較。

按照2022年6月28日收盤價,美的集團、格力電器市值分別為4143億、1970億,靜態市盈率分別為14.4倍、12.3倍。兩家市值較1年前都有較大回落,但美的市值領先優勢從60%擴大到110%。

歷時十年的“田忌賽馬”結局越來越明朗。

營收差距漸大

到2016年,美的、格力營收分別為1590億、1083億,格力相當于美的的68%。在方洪波治下,美的領先優勢從2012年的4個百分點擴大到32個百分點。

2018年格力發力上攻,營收逼近2000億、相當于美的的76.3%。但自2019年,落后幅度再度擴大——2020年格力營收跌破美的營收的60%,2021年降至美的的55%。

空調、家電、智能裝備,分別對應美的、格力的“上駟”“中駟”和“下駟”。

1)上駟,懸念還能保持多久?

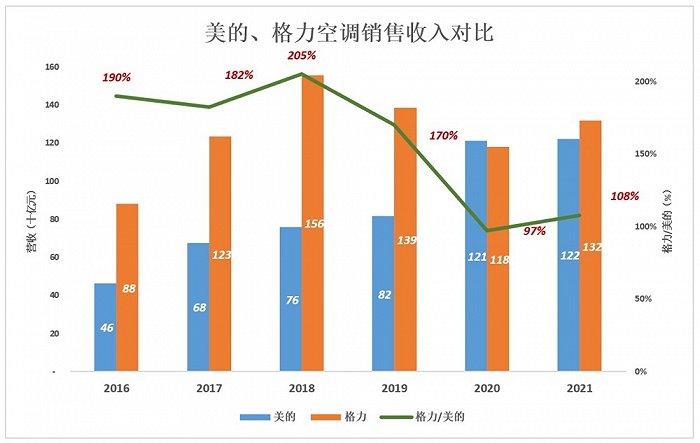

美的、格力的上駟是空調業務,包含家用空調和暖通空調。

格力的“上駟”是長勝將軍。2018年格力空調業務營收1557億,美的收入不及格力的一半。

2020年,格力的“上駟”偶有“失蹄”,被美的以微弱優勢超越。

2021年,格力空調收入1317億,相當于美的空調營收的108%,重新奪回空調霸主寶座。

在上駟的對決中,格力贏得不輕松。現在看來,美的空調收入終將超過格力,懸念保持不了多久。

2)中駟,并沒有可比性

美的、格力的“中駟”是家用電器,分別命名為“消費電器”和“生活電器”。

2021年,全國25個主要家電品類中,美的有7個品類線上/線下市場份額排名第1;冰箱、洗衣機、電熱水器、微波爐、烤箱等7個品類線上市場份額排名第2。

格力家電業務與美的家電業務不具可比性,放在一張圖里極為不協調。

美的消費電器包括冰箱、洗衣機、廚衛及品種繁多的家電,2018年銷售收入突破1000億。2021年美的家電收入達1319億,同比增長15.8%。

2020年、2021年格力家電收入分別為45億、49億,跌到美的家電收入的4%以下。而且2021年增速僅為8%,遠遠落后于美的。

空調與冰箱、洗衣機都是家電,在設計、生產、供應鏈、銷售渠道等諸多方面都是相近甚至相同的。

作為空調王者,家用電器是格力最有希望做大、做強的業務,但努力了這么多年,冰箱、洗衣機、電飯鍋……都做了,但格力家電銷售收入還不到美的二十五分之一。

所以,美的、格力的“中駟”沒有可比性。

3)下駟,美的“埋伏”多年

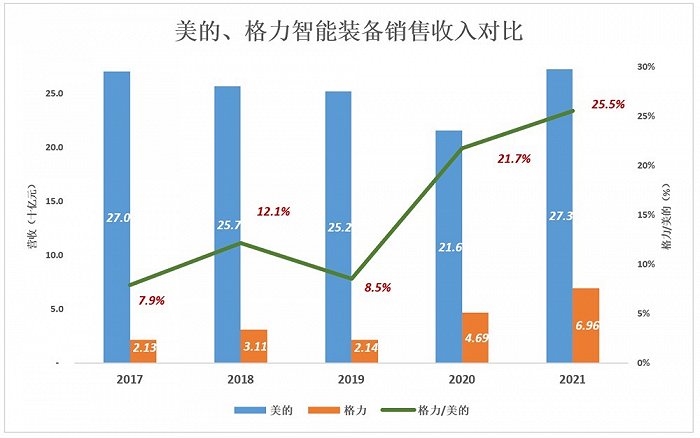

作為家電制造巨頭,美的、格力均已完成向智能制造的轉型,還對外出售數控機床、工業機器人等智能裝備。

美的將智能裝備板塊命名為“機器人及自動化系統”。板塊的核心是2017年美的收購的世界頂尖工業機器人制造商“庫卡”。2021年,該板塊營收272.8億,其中來自戴姆勒、寶馬等的訂單達數千臺/套。

2021年,格力智能裝備板塊營收僅8.6億。為提高可比性,將綠色能源板塊收入29.1億(主要來自銀隆,已更名為“格力鈦新能源”),“工業制品”板塊收入31.9億(壓縮機等),與智能裝備收入相加,總收入69.6億,約為美的智能裝備收入的25.5%。

美的智能裝備板塊的核心是德國庫卡(KUKA)。該項收購極大地提高了美的制造的自動化水平,截至2022年初每萬名工人使用的機器人臺數達到370臺,預計兩年內進一步提高到700臺/萬人。

卡庫被美的并購后業績緩慢下滑,2020年營收216億,較2017年下降20%,每年下滑7.2%。2021年卡庫推出一系列新產品,全年營收273億、同比增長26.4%。

我國工業機器人使用額度不到250臺/萬人,韓國則超過930臺/萬人。人口紅利殆盡,招工難、用工貴、人員流動率高,促使企業更多地使用機器人,中國已成為全球最大、增速最快的機器人市場。

從2017年收購庫卡95%股權,美的花了四五年時間整合資源、提高供應鏈的本土化率,如今已漸入佳境。到2024年,美的收購庫卡時做出的“不干預、不裁員、不退市”將到期。

都是高手,但格力出現異動

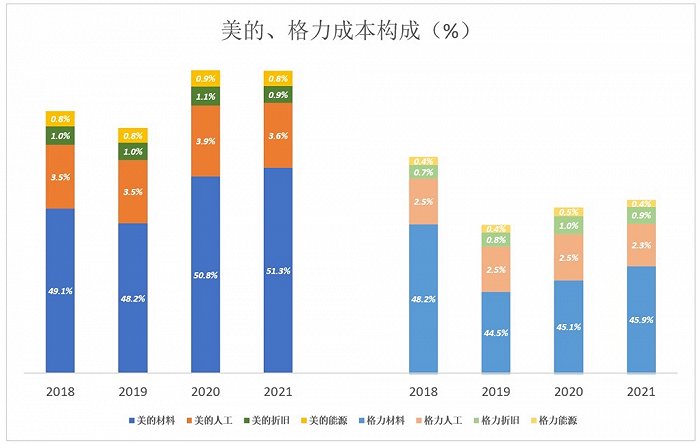

1)格力成本控制能力出眾

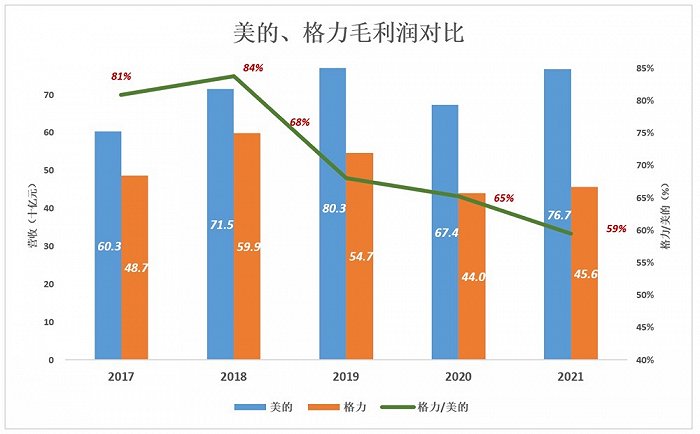

2021年,美的、格力毛利潤分別為767億、456億。格力以美的55%的營收,獲得美的60%的毛利潤,說明格力的成本控制能力優于美的。

格力成本控制優勢是全方位的:

2021年,美的原材料成本占營收的51.3%、格力為45.9%。營收數千億的同行,材料成本竟相差5個百分點;

美的人工成本占營收的3.6%、格力為2.3%;

美的能源成本占營收的0.8%、格力為0.4%;折舊占營收的比例,美的、格力同為0.9%。

美的成本略高的客觀原因是產品線豐富,相比之下格力更加專注。

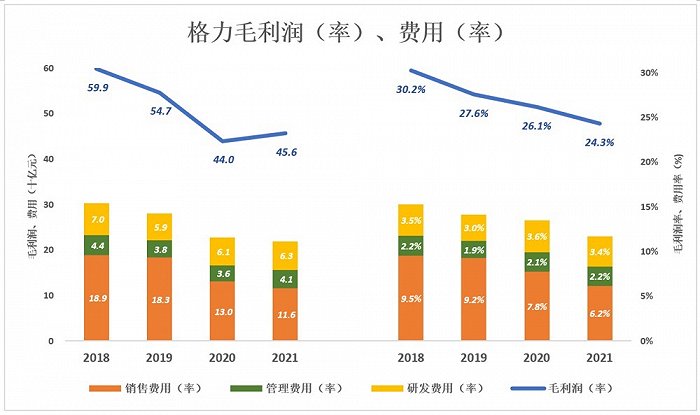

2)毛利潤及費用

藍色折線代表毛利潤(率)、彩色堆疊柱代表費用(率),藍色“淹沒”彩色時才能獲得經營利潤。

2021年,美的毛利潤767億,毛利潤率22.5%(較峰值下滑6.4個百分點)。銷售、管理、研發三項費用合計509億,總費用率為15.8%(較峰值下滑4.9個百分點)。

2021年,格力毛利潤456億,毛利潤率24.3%(較峰值下滑5.9個百分點)。銷售、管理、研發三項費用合計219億,總費用率11.7%(較峰值下滑2.5個百分點)。

通過對比,有兩個印象:

第一,美的規模效益更顯著。以2021年為例,市場費用、管理費用、研發費用均為格力的2倍,費用率只比格力高1~2個百分點。特別是研發費用,美的、格力分別為120億、63億。長此以往,美的會累積越來越大的技術優勢。

第二,盡管創新能力不佳,但格力對現有業務(主要是空調)壓縮成本、控制能力超強。

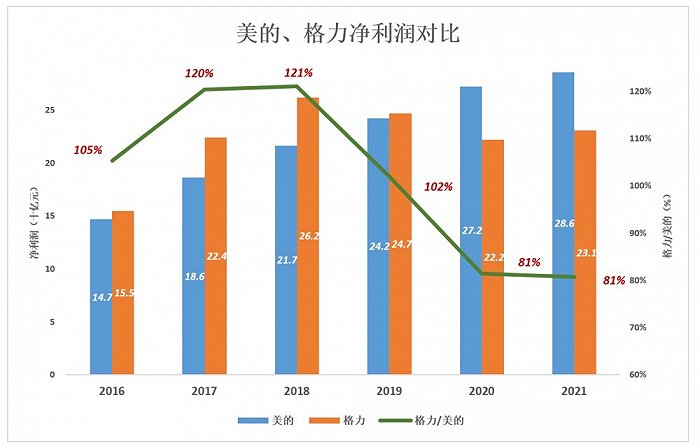

2012年美的營收小幅領先,但凈利潤遠低于格力,直到2020年才超過格力。2021年美的、格力凈利潤分別為286億、231億,格力相當于美的的81%。

以美的50%的營收取得美的80%的凈利潤,格力的成本控制能力值得稱道。但格力已“擠掉毛巾中最后一滴水”,進一步壓縮的余地不多了。

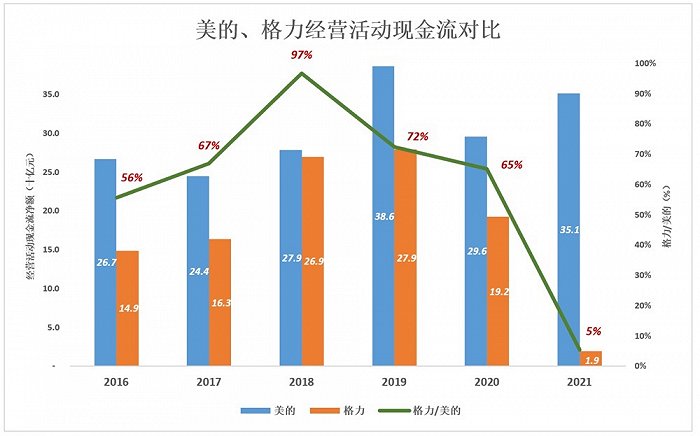

3)格力關鍵指標異動

在格力凈利潤保持領先的那些年,經營活動現金流卻大幅低于美的。

2017年,格力、美的凈利潤分別為224億、186億,格力領先20%;但經營現金流凈額分別為163億、244億,格力落后33%;

2020年格力凈利潤落后美的19%,經營活動現金流凈額192億、落后35%;

2021年格力“風云突變”,經營活動現金流凈額僅為18.9億、同比下降90%!

與期初數據比對,發現“產品庫存”賬面價值增加109億(2020年增加值為45.8億)、應收賬款增加51億,這是經營活動現金流下降的主要原因。

多年以來,格力賬面現金超過經營、投資活動所需,2021年驟然減少近200億。

2016年,格力、美的營業成本分別為729億、1156億。對格力而言,賬上有幾百億現金足夠了。但到2017年6月末,格力賬面現金突破1000億(格力、美的賬面資金分別為1053億、342億)。

2019年末、2020年末,格力賬面現金已先后達到1254億、1364億。

2021年,賬面現金掉頭向下,年末降至1170億,較年初減少194億。

無論如何,格力經營活動現金流斷崖式下跌值得警惕。

田忌賽馬的終結

家電、空調(含暖通空調)是美的、格力的“必選題”,智能裝備是“附加題”。2021年,美的兩道必選題“總分”2737億,比格力的1366億高100%。

美的“附加題”主要內容是并購/整合庫卡,盡管道路曲折但前途越來越光明。

格力喊了多年“加快多元化布局,培育新增長點”,智能裝備、精密模具、再生資源、新能源、半導體、醫療健康……但始終沒有改變對空調業務的高度依賴。

格力的空調“王位”是前任董事長朱江洪率領團隊獲得的戰果,董明珠當年在團隊里的角色是“賣空調”的。

朱江洪退休后,董明珠連電冰箱都沒能做起來,智能手機、新能源車、鋰電池就更難說了(注:2021年國內冰箱占有率排名前三的是海樂、美的、西門子,TCL排在第八,格力冰箱榜上無名)。

按“三局兩勝”規則,美的、格力已然分出勝負,比賽繼續的理由是人們想看美的是否能夠全勝。如今這場持續十年的田忌賽馬到了該終結的時候了。

來源:虎嗅APP

原標題:格力、美的,田忌賽馬的終結